导语:企业信息化综合服务商汉得信息,即将发行9.37亿汉得转债,正股估值、可转债价值如何?

11月23日,汉得信息公开发行9.37亿元可转换公司债券,简称为“汉得转债”,债券代码为“123077"。

当前正股价:9.22元,转股价:9.72元,转股价值:94.86元,纯债价值:95.4元,保本价:125.5元,债券年收益:3.93%,AA级。

发行条款

利息和赎回价:第一年0.40%,第二年0.60%,第三年1.00%,第四年1.50%,第五年2.00%,第六年2.50%。赎回价:120元。

强赎条件:转股期内,正股连续30个交易日中,至少有15交易日的收盘价不低于转股价的130%。

转股价下修条件:存续期间,正股连续30交易日中,至少有15个交易日的收盘价低于转股价的85%。下修转股价无净资产限制。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当年利息。

公司简介

上海汉得信息技术股份有限公司(以下简称“汉得”)成立于1996年,并于2011年在深圳证券交易所创业板上市(证券代码:300170,证券简称:汉得信息)成为主营业务领域的首家A股上市公司。近年来汉得在保持主营业务国内领先的同时,通过行业精细化、解决方案产品化与标准化、项目管理透明化等手段,提高行业整合解决方案能力,提升交付质量与效率,努力为客户创造更多价值,带来更好体验。通过20多年的努力,汉得将服务区域不断扩展,已陆续设立深圳、武汉、成都、番禺等分公司,广州、北京、西安、青岛等办事机构,以及包括长沙市、天津市等在内的多个技术服务中心。伴随客户信息化需求的海外延伸,汉得先后成立日本、新加坡 、美国等海外一级子公司与印度 、荷兰等海外二级子公司,已逐步具备提供覆盖全球信息化服务的能力。

竞争地位

公司主要从事中高端客户的企业信息化综合服务,在企业信息化领域经过多年的深耕,在行业内的国内厂商中已经具备较高的地位和影响力。公司的主要竞争对手包括国际较为知名的IT咨询公司,如埃森哲咨询、德勤咨询、凯捷咨询、IBM企业咨询服务部等,以及国内的企业信息化服务竞争对手,如广州赛意信息科技股份有限公司、东软集团股份有限公司、上海九慧信息科技有限公司、奇秦科技(北京)股份有限公司、上海景同信息科技有限公司、云徙科技有限公司等。

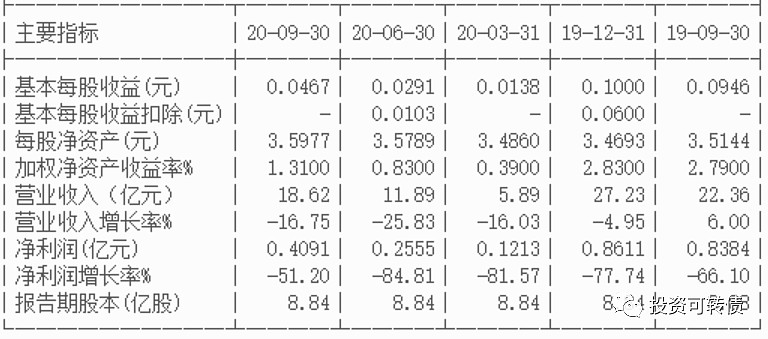

最新业绩

2020年三季报业绩见下。

估值

按照2020年三季报业绩和最新机构一致预期业绩增速176.94%计算,汉得信息静态估值市盈率PE:188.71,市净率PB:2.56倍,成长性估值PEG:1.07。

参考近似评级和转股价值的可转债溢价率,预期合理定位在115元附近,即每中一签盈利150元。

假定原股东优先认购40%-80%,网上申购8万亿,则预期满额申购中0.02-0.07签。

按每股配售1.0685元面值可转债,股票市值含可转债优先配售权比例为11.59%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为1.74%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!