导语:可转债市场炒作有所降温,导火索是哪些?东缆转债上市,同行业转债比较如何?预期上市定位如何?晶瑞转债、长信转债不赎回,当前转债和正股估值如何?

▲市场概览

10月28日,A股市场小幅放量小涨,收盘上证指数上涨0.46%,北向资金全天净流入1.86亿;盘中旅游、家居用品、酿酒等行业,聚氨酯、消费电子、海南自贸等概念涨幅最高

可转债市场有所降温,逾五成转债下跌,成交金额1546.74亿元;中证转债微跌0.02%,转债平均下跌0.7%。市场中,久吾转债、蓝盾转债、巨星转债涨幅最高,星帅转债、特发转债、正元转债涨幅最低,见下图。

正元转债复牌并公布三季报业绩同比-125.74%的负增长后,今日2度跌停,收盘33.86%,昨日暴涨的新上市奇正转债今日暴跌13%,昨晚公布强赎的溢价率偏高的中环转债、永高转债分别暴跌10%、8%,这些盘面信息极大地挫伤了短炒投机者信心,最终超过56%的转债下跌,与正股普遍上涨形成反差。“只有当潮水退去的时候,才知道是谁在裸泳”,股神巴菲特先生早就告诉了我们投机的风险,投资者还须谨记。

▲东缆转债上市

10月29日,东缆转债上市,当前正股价:22.75元,转股价:23.88元,转股价值:95.27元,纯债价值:87.88元,保本价:115.1元,债券年收益:2.45%,AA级。发行规模8亿。

公司简介

宁波东方电缆股份有限公司座落于浙江省宁波市,位于中国大陆海岸线中段, 经济发达的长江三角洲南翼,毗邻上海、杭州,具有得天独厚深水良港的北仑。下辖子公司:江西东方电缆有限公司、宁波海缆研究院工程有限公司。

公司是国家级高新技术企业、国家创新型企业。我们致力于电力、建筑、通信、石化、轨道交通、风力发电、核能、海洋油气勘采、海洋军事等领域的光、电、复合缆的设计、研发,制造,安装和技术支持。公司承担了3个国家863计划项目、1个国家科技支撑计划项目和1个国家海洋经济创新发展区域示范项目,并牵头起草了海底电缆国家标准,是国内唯一掌握海洋脐带缆的设计分析并能进行自主生产的企业。

公司拥有500kV及以下交流海缆、陆缆,±320kV及以下直流海缆、陆缆的系统研发生产能力,并涉及海底光电复合缆,海底光缆,智能电网用光复电缆,核电缆,通信电缆,控制电缆,电线,综合布线,架空导线等一系列产品;同时提供海洋工程用线缆的客户定制化服务(如:脐带缆等);并通过了ISO三大体系认证,拥有挪威船级社DNV认证证书。

其他信息参见《海缆系统龙头东缆转债发行》。

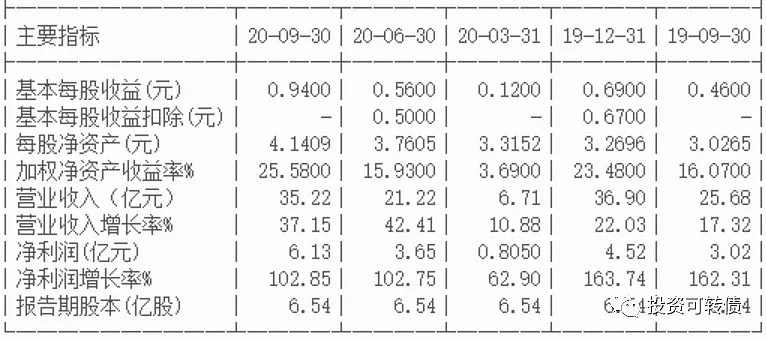

最新业绩

2020年第三季度业绩见下。

正股估值

按照2020年第三季度业绩和最新机构一致预期业绩增速49.73%计算,东方电缆静态估值市盈率PE:19.19,市净率PB:5.2倍,成长性估值PEG:0.39。

首日定位

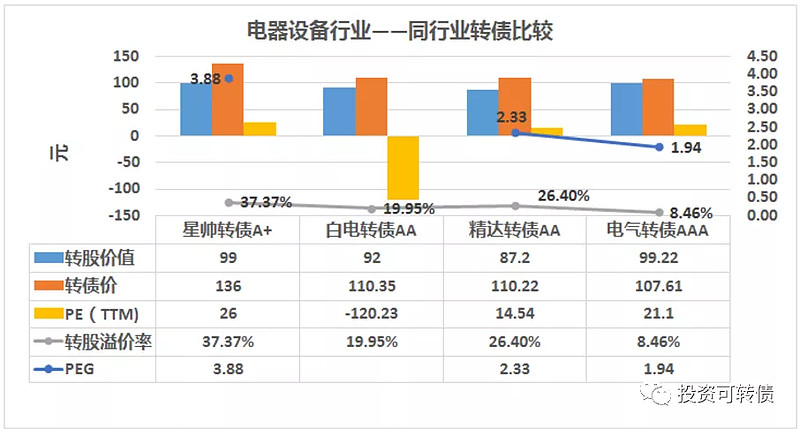

近似评级和转股价值转债比较见下。

同行业可转债比较见下。

预期上市首日定位在114-118元之间,中位数在116元附近。

▲待赎回可转债

当前晶瑞股份静态估值市盈率PE:183.24倍,市净率PB:5.42倍,成长性估值PEG:2.25。晶瑞转债,发行至今1.16年,距到期4.84年,收盘价:261.8元,转股价值:194.9元,纯债价值:77.24元,保本价:115.8元,收盘价高于保本价,属于偏股型,转股溢价率:34.33%,债券年收益:-15.72%,A+级,流通面值:0.63亿。典型的三高转债,本次不强赎,公告也说明了下次触发条件再决定是否强赎,一旦强赎,晶瑞转债有较大的下跌风险。

当前长信科技静态估值市盈率PE:26.84倍,市净率PB:3.74倍,成长性估值PEG:0.92。长信转债,发行至今1.61年,距到期4.39年,收盘价:177元,转股价值:171.38元,纯债价值:96.08元,保本价:114.9元,收盘价高于保本价,属于偏股型,转股溢价率:3.28%,债券年收益:-9.54%,AA级,流通面值:2.98亿。正股估值合理,溢价率不高,不属于三高转债。公告未说明下次触发强赎条件如何处理。

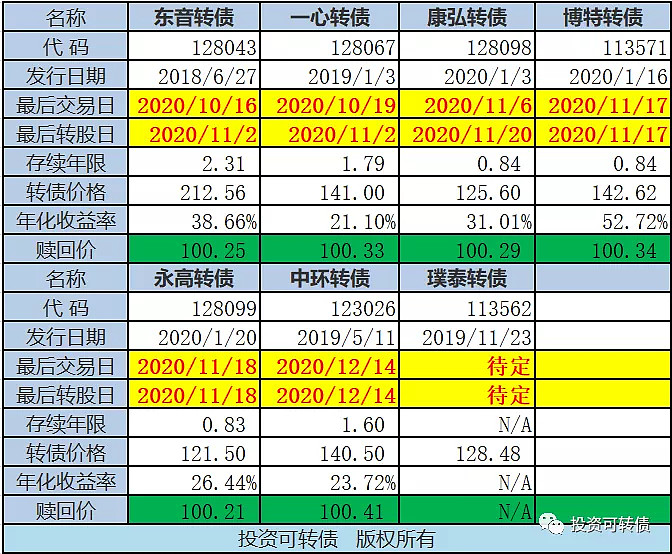

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

▲实盘操作笔记

1.久吾ZZ上涨,逢高清仓,暂未加仓其他转债,等潮水退去。

2.继续持债观望,一旦有冲击三高的转债,择机卖出。

▲同日笔记

同日发布《高血压原料药企业发行华海转债,伟明转债再次发行伟20转债》,请移步阅读!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!