导语:发行8亿元的奇正转债27日上市,上市首日定位如何?

用价值投资理念,独创价值可转债投资策略

每天收集分析可转债市场最新精彩资讯

订阅投资可转债,掌控价投力量

10月27日,奇正转债上市,当前正股价:27元,转股价:30.12元,转股价值:89.64元,纯债价值:89.58元,保本价:117.3元,债券年收益:2.79%,AA级。

公司简介

奇正藏药1995年落户西藏林芝, 根植民族地区20余年, 我们的运营、我们的员工、我们的产品与这里的社区、环境和人息息相关, 水乳交融。从光彩事业到社会责任, 我们坚持始终如一的核心价值观:“ 向善利他, 正道正业 ” 。我们正向追求健康和财富, 在工作行为及个人内心, 始终保持动机与发心的善念, 在不断满足并超越消费者期望的过程中, 在推动与合作伙伴深度协作、价值认同的过程中, 实现企业价值。

藏医药被誉为东方文明和智慧的“种质资源”, 经过两千多年的传承, 上万种安全可靠、疗效确切的组方被保存下来。截止2019年底, 奇正藏药有55个藏药品名和72个药品批准文号, 其中1个品种进入国家基本药物目录, 17个品种进入《国家基本医疗保险、工伤保险和生育保险药品目录(2019年版)》, 35个产品进入地方省级医保目录, 49个产品进入地方基药目录, 9个产品进入地方低价药目录, 2个产品进入国家急(抢)救药品目录。这些药品包括消痛贴膏、青鹏软膏、白脉软膏等外用药及红花如意丸、仁青芒觉胶囊、洁白丸等口服药, 涉及骨科、神经科、妇科、消化科等多个藏医特色治疗领域。

其他信息参见《藏药产业龙头奇正转债发行》。

最新业绩

2020年第三季度业绩见下。

正股估值

按照2020年半年度业绩和最新机构一致预期业绩增速14.37%计算,奇正藏药静态估值市盈率PE:33.67,市净率PB:5.96倍,成长性估值PEG:2.34。

首日定位

近似评级和转股价值转债比较见下。

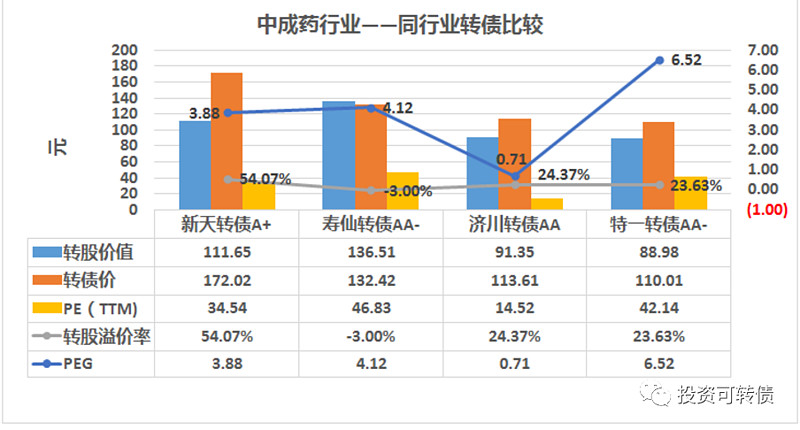

同行业可转债比较见下。

预期上市首日定位在108-112元之间,中位数在110元附近。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!