导语:赛意信息、蓝思科技今天的走势告诉我们,创业板注册制遇上可转债,会碰撞出什么火花?齐翔腾达断头斩,齐翔转2怎么办?索发转债退市,投资者收益如何?

▲市场概览

9月15日,A股市场再次缩量上涨,收盘上证指数上涨0.51%,收于5日均线之上,60日均线之下;创业板指上涨0.88%,科创50上涨1.23%领涨;北向资金全天净流入33.21亿;题材股表现活跃。

可转债市场表现稍弱,中证转债持平,转债平均上涨0.21%。

▲上期笔记回顾

《交建转债发行》中,预期满额申购中0.02-0.06签,实际中0.07签,略超预期。

《广汇、齐翔、塞力转债上市》中,预期广汇转债首日收盘在111-115元,实际收盘为104.97元,低于预期。满额申购的投资者单账户平均盈利13.05元。

预期齐翔转2首日收盘在123-127元,实际收盘为107.70元,正股下跌10%跌停,大幅低于预期。满额申购的投资者单账户平均盈利6.58元。

预期塞力转债首日收盘在114-118元,实际收盘为111.19元,低于预期。满额申购的投资者单账户平均盈利2.42元。

▲创业板注册制遇上可转债,会碰撞出什么火花?

8月24日,创业板注册制落地实施,对于创业板的存量股票,交易层面的最大变化是20%涨跌幅限制。有网友问我对可转债有什么影响,我说可转债早已习惯20%以上的涨跌幅,甚至还是T+0,没有影响。从今天盘面看,似乎我低估了投资者的热情。

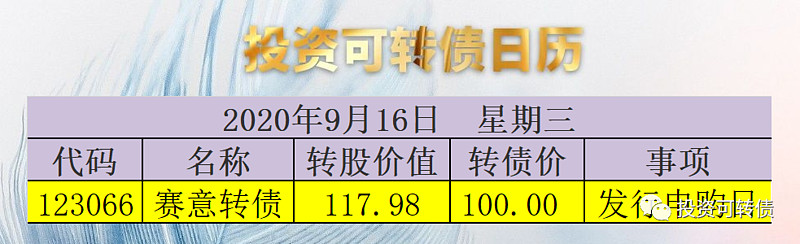

今日(15日),是赛意信息的可转债发行配售登记日,按照我昨日(14日)发文的分析,“如果当前股价不变,抢权配售的投资者获得收益率为0.86%”,但是没有预料到,赛意信息凭借工业互联概念和可转债配售一点点利好,竟然在昨日上涨4.9%的基础上,微幅跳空高开,并震荡走高,10:30之后,在大单蜂拥买入下,直接涨停到20%,午盘打开涨停后又再次大单封住涨停。

如此以来,赛意转债的转股价值高达118元,预期上市定位可达120元以上。这就是创业板注册制遇上可转债,碰撞出耀眼火花,明日(16日)申购中签的投资者就可以笑纳了。

当然,随着明天抢权配售的利好销售,赛意信息可能大幅回落,最高买入的投资者面临较大的风险,但这个风险与可转债申购的投资者没有关系,可以尽情看戏。

创业板股票蓝晓科技今日最高上涨到14%,收盘大涨9.53%,对于蓝晓转债最高上涨18%,收盘大涨9.47%。所以,对于蓝晓转债投资者来说,这个火花也不错。顺便提一下,蓝晓转债是实盘重仓股之一,我也笑纳了。

▲正股断头斩,可转债怎么办?

今日(15日),原来预计齐翔转2上市首日定位在125元附近。但正股齐翔腾达在前期平稳上行的走势,却出人意料地走出了放量下跌,高位放量下跌,在技术图形中俗称“断头斩”,是主力出货的信号,后市不容乐观。

在最终恐怖的正股走势下,齐翔转2首日收盘价大幅低于预期,仅落在107.7元,大幅低于保本价,转股溢价率仅0.37%,创近期新低。

按理,可转债上市首日,即使正股价低于转股价,只要幅度不太大,也会有5-10%左右的转股溢价率,而齐翔转2仅0.37%,似乎意味着可转债投资者极度不看好齐翔腾达的正股走势,给出了比较悲观的首日定位。

有网友问我,齐翔转2是否有加仓价值?

我只能回答,对于短期走势,我是搞不懂的。但根据财务数据和机构预期看,当前齐翔腾达静态估值市盈率PE:23.03倍,市净率PB:1.95倍,成长性估值PEG:0.55较低。

齐翔转2,收盘价:107.7元,转股价值:107.3元,保本价:121.53元,收盘价低于保本价,转股价值高于纯债价值,属于平衡型,转股溢价率:0.37%,债券年收益:1.18%,AA级,流通面值:29.9亿。

齐翔转2债券年收益大1.18%较高,有一定的安全性,网友可以根据自己的认知和风险承受能力择机介入。

▲待赎回可转债

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

▲索发转债退市

今日(15日)是索发转债的最后交易日和赎回登记日,在正股走势平稳的基础上,转债盘中出现炒作迹象,暴涨28%,创出了历史最高价180.28元,转股溢价率高达28%以上;收盘无奈回落至140.66,转股溢价率为-1.35%,处于合理水平,明日就停止交易,最高买入风险极大。其历史K线图见下。

索发转债发行于2019.10.24,上市于2019.11.22,终止于2020.9.15。上市首日收盘价为 104.87元,最低价为 103.11元,最高价为 180.28元,最后收盘价为 140.66元,存续期为 0.9年。满额申购中 0.23签,首日卖出盈利 11.07元,持有到期盈利 92.39元。首日买入持有到期收益率为 34.13%,年化收益率 43.28%。高于同期上证指数 14.22%的收益率。

▲实盘操作笔记

1.申购了新发行可转债,期待中签中。

2.重点关注博世转债、合兴转债,择机换仓到低价类价值型转债或者高价类价值型转债。

▲下期笔记

9月17日,嘉泽转债上市,上市笔记待发布,敬请期待!

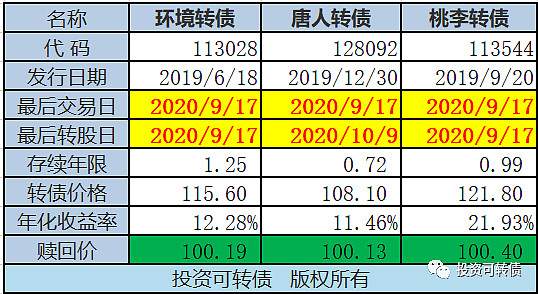

9月17日,环境转债、唐人转债、桃李转债退市,退市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文提及相关证券,不作为任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

#新能车走强特斯拉蔚来大涨# #上市公司越多越好or需控制数量#