原文首发于“宁远投资”微信公众号

作者:宁远君

市场概览

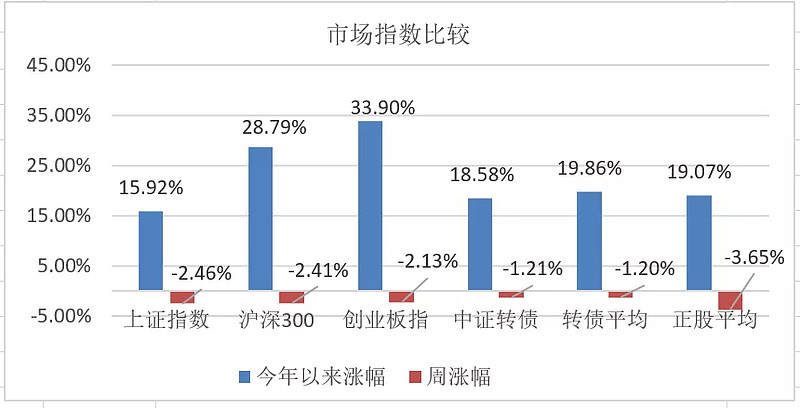

本周(2019.11.11-2019.11.15)市场主要指数表现见下:

本周,可转债市场有182只可转债交易;1只新发行可转债上市,满额申购的投资者单账户合计平均盈利 117.66元;无可转债退市。

本周上证指数上涨 -2.46%。转债平均价格上涨 -1.2%,高于上证指数涨幅,高于正股平均 -3.65%的涨幅。转股溢价率上涨 3.38个百分点。从今年以来的累计涨幅看,转债平均涨幅高于上证指数涨幅。

可转债选股池概述

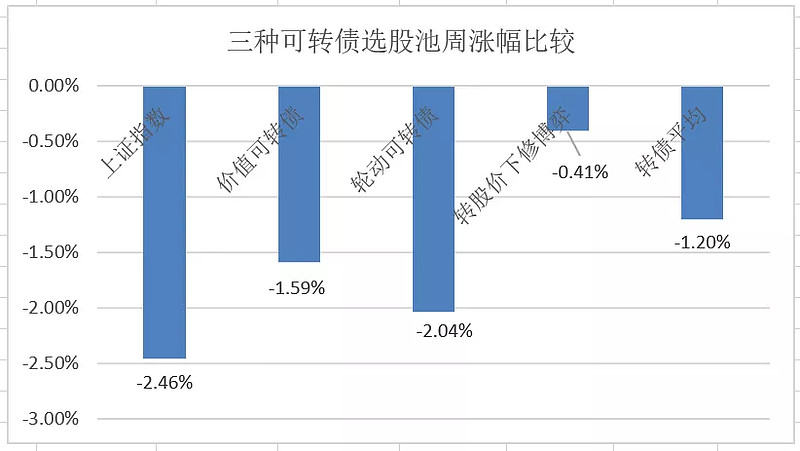

本周价值可转债选股池平均上涨 -1.59%,高于转债平均涨幅 -2.46%;轮动可转债选股池平均上涨 -2.04%,高于上证指数的涨幅;转股价下修博弈选股池下跌 -0.41%,高于上证指数的涨幅。详细分析见明日发布的《本周可转债选股池(2019.11.18)》。

大事精选

机构调研

文灿股份:文灿股份2019年11月投资者接待活动记录表

1、2019年1-9月,公司的前五大客户销售金额是多少?

答:公司2019年1-9月的前五大客户分别是大众、威伯科、格特拉克、特斯拉、上海蔚来,营业收入分别是1.93亿元、1.32亿元、0.93亿元、0.92亿元、0.74亿元。

2、采埃孚、威伯科、法雷奥、格特拉克等一级零部件供应商,主要供应的是哪些零部件?大众供货占比上升很快,是哪些零部件?未来大众推MEB平台,公司是否进入?

答:公司供应采埃孚转向器部件,供应威伯科制动系统壳体、法兰、活塞、阀体,供应法雷奥空调压缩机产品,供应格特拉克换挡拨鼓、变速箱壳体,供应大众离合器壳体、变速箱壳体、机电单元阀体。目前,大众MEB平台的电机壳处于交样阶段。

答:公司供应上海蔚来车身结构件,主要是前减震、后减震、扭力盒、纵樑、A柱、D柱,供应吉利变速箱壳体,缸体,油底壳、变速箱壳体、阀板,供应比亚迪电机内外壳、变速箱体。

4、燃油车压铸件和新能源车压铸件,在工艺技术上有什么差异?新能源零部件是否有更高的工艺要求,技术壁垒在什么环节?

答:目前,公司主要为新能源车客户特斯拉和上海蔚来供应车身结构件,一般的铝合金材料及真空压铸技术所压铸出来的产品已经无法满足相关性能要求,需要行业内企业在新材料开发或制备技术、更高真空度压铸技术及其他先进压铸技术等方面深入研究。目前,国内只有少数几家汽车铝合金压铸企业能够批量生产符合要求的车身结构件等关键汽车零部件。

5、2019年1-9月毛利率下滑原因?

答:2019年1-9月公司毛利率为23.27%,同比下降5个百分点,主要系受宏观经济景气度下行及国五国六标准切换的影响,导致公司产品销量下降;同时,子公司江苏文灿处于试生产阶段,投产初期投入较大、产出率较低,导致公司单位产品成本较去年同期有所上升。

中鼎股份:000887中鼎股份调研活动信息20191114

1、请问公司今年以来应对市场变化的战略规划有哪些调整?

答:(1)强化管理输出,尤其是加强欧洲管控:前几年主要是对美国并购标的整合,从去年下半年起加强欧洲企业的管理输出,加强成本管控;借助国内模具中心和特种胶炼胶中心,掌握核心技术的同时实现低成本反向海外配套;(2)推进管理架构调整与四大系统国际化整合:之前的海外企业管理以亚洲、欧洲、美国三大区域化管理为主,今后逐步从区域化管理过渡到四大系统国际化管理发展,也有利于四大系统技术整合、架构优化和市场开拓; (3)推进产业输出和低成本制造战略:推进中鼎产业输出战略,将制造中心逐步往原材料基地拓展。应对中美贸易战的影响同时,降低原材料采购成本,同时也是拓展新兴市场和寻求低成本制造。(4)加强内部成本管控,谨慎投资:完成SAP信息化主体公司全部上线,同时高端制造和自动化水平稳步提升,重心推动提升运营效率和人均产值。当然对公司的投资也是紧紧围绕核心主业,谨慎控制,逐步拓展,保证现金流;

2、请介绍下公司海外项目落地和总成业务发展情况:

答:国内落地项目和总成布局也在稳步推进。除了较早期KACO和WEGU的落地顺利并业绩稳定增长外:(1)AMK安徽已经逐步开展国内改装市场业务,产业布局计划稳步推进。(2)中鼎胶管年初已经完成OEM业务和非OEM业务的剥离,落地速度进一步加速。(3)锻铝控制臂在给比亚迪配套的同时,也拿到奔驰部分产品的配套。四川望锦的并购也会加强总成业务的推进。

赣锋锂业:2019年11月13年投资者关系活动记录表

1、公司怎么看待近期澳矿的减产、停产情况,澳洲目前的在产锂辉石矿山的经营情况如何? 随着锂价的回落,2017-2019年投产的高成本矿山将首先受到冲击。2019年三季度以来,部分矿企陷入经营困境,澳洲锂资源供给的不确定性大幅增加。目前Alita已经进入破产托管,Wodgina进入维护,Mt Cattlin预计减产,Altura现金流紧张,2019年西澳锂精矿的产量大幅低于预期是大概率事件。

2、怎么看今年四季度和明年的澳矿价格,是否会跌破500美元,最低的位置可能在哪里? 500美元作为目前的一个支撑位,跌破的可能取决于市场上的量,Q4之后上游逐步进入主动去库存的阶段,若市场上明年的需求有所增长,则500美元可能会作为一个反复震荡的价位。

3、公司2019年扩产计划进行的如何? 万吨锂盐改扩建项目在正常有序推进中,该项目的产能建设规模由年产2.5万吨电池级氢氧化锂提高到年产5万吨电池级氢氧化锂;盐湖方面,阿根廷Cauchari-Olaroz项目建设的比较大,估计至少能达到4万吨的规模,预计明年投产,目前正在讨论生产计划。

4、公司氢氧化锂是否有库存,预计明年销售情况? 公司根据下游客户的需求进行生产,目前氢氧化锂需求量比较大,供应比较紧张。预计明年的需求将维持这一水平甚至更高。

5、怎么看云母提锂和国内盐湖提锂的情况,生产出来的产品品质如何? 云母提锂效率较低,而且产生的废渣容易造成环境问题;国内盐湖提锂的投资额度较大,国内盐湖的品质没有南美盐湖的质量好。

6、公司和澳矿的包销协议执行情况如何?明年公司的原料供应是怎样的组成? 公司目前与澳矿的包销协议正常执行,2019赣锋精矿绝大部分来自于RIM,因Pilbara的精矿质量未达到公司的要求,公司采购量不大。明年公司的矿石材料的供应仍以RIM为主,受澳矿资源减产、停产的影响不大。

7、怎么看待德国补贴政策的变化,欧洲的新能源汽车需求增长是否直接对公司产生影响? 德国此次拟提升电动车补贴的政策超出市场预期,也从侧面反映了欧洲电动化的坚定决心。公司与德国宝马、德国大众都签署了战略合作协议,未来欧洲新能源车的增长对公司势必会带来积极的影响。

8、公司固态电池研发进展如何,中试线何时正式投产? 公司固态电池研发各项工作稳步正常推进中,目前积极与下游车企对接,送样测试。中试产线目前已经处于试产阶段,预计不久可达到正式投产状态。敬请投资者耐心等待,关注公司的官方公告。

大族激光:2019年11月15日投资者关系活动记录表

一、公司2019年1-9月经营业绩情况

公司2019年1-9月营业收入为6,943,689,872.64元,净利润为600,202,549.43元,扣非后净利润为513,759,742.97元,同比分别下降-19.78%、-63.77%、-63.10%。受益销售回款改善及对外票据结算增加,公司前三季度经营性现金流净流入1,153,452,148.91元,相比去年同期的-634,917,564.38元,大幅改善。2019年1-9月公司经营业绩较上年同期大幅下滑,主要原因为由于消费电子行业周期性下滑及中美贸易摩擦引起的部分行业客户资本开支趋向谨慎的影响,公司市场订单较同期有所下降。其中,盈利能力较强的消费电子业务较去年同期下滑较大;显示面板业务较上年增幅较大,但由于竞争激烈,其毛利率较低;高功率业务由于市场竞争加剧,导致其毛利率较去年有所下降。产品销售结构及市场竞争加剧的影响,公司综合毛利率较上年降幅较大。

二、公司2019年1-9月各业务板块情况

激光及自动化配套设备领域:消费电子业务受周期性下滑影响,同比降幅明显。除消费电子业务的其它小功率激光业务同比小幅下降,其中,显视面板行业和新能源电池装备行业大客户拓展进展顺利,但由于竞争激烈,毛利率仍较低。大功率激光业务受宏观经济及行业客户资本开支趋向谨慎影响,毛利率有所下降。PCB设备领域:三季度开始,PCB行业景气度及设备需求持续提升,订单量较前两季度增加明显。

三、公司2019年全年业绩预测

2019年全年预计实现净利润77,338.29-94,524.57万元,同比下降45%-55%,降幅相较前三季度有所收窄。其中,第四季度预计实现净利润17,318.04 -34,504.32万元,相较去年同期显著提升。全年来看,受消费电子行业周期性下滑及中美贸易摩擦引起的部分行业客户资本开支趋向谨慎的影响,公司营业收入以及市场订单较同期均有所下降。产品销售结构及市场竞争加剧的影响,导致公司综合毛利率较上年降幅较大。

四、未来业务展望

公司坚持“产品极致化,行业细分化”的发展战略,把激光产品做到极致,把行业装备做到专业。一方面已基本完成激光标记、激光焊接、激光切割等工业激光加工领域及相关上下游产业如消费电子、显视面板、动力电池、PCB等领域相关产品线的战略布局,同时加大光纤激光器、皮秒激光器等核心器件的研发。公司下游产品需求主要受科技行业创新周期和宏观经济形势影响。2020年预计是创新大年,伴随5G网络相关技术的普及,将带动新的硬件更新迭代。作为激光、机器人及自动化技术在智能制造领域的系统解决方案提供商,公司消费电子、显示面板和PCB等各板块业务有望实现稳定增长。

转股价下修

【2019-11-12】厦门国贸(600755)关于向下修正可转换公司债券转股价格的公告

修正前转股价格:8.34元/股

修正后转股价格:7.42元/股

国贸转债本次转股价格调整起始日期:2019年11月13日

点评:一修到低,有利于转债投资者。

强制赎回

【2019-11-15】绝味食品(603517)关于实施“绝味转债”赎回的第四次提示性公告

赎回登记日:2019 年 11 月 21 日

赎回价格:100.281 元/张(债券面值加当期应计利息)

赎回款发放日:2019 年 11 月 22 日

赎回登记日次一交易日起(2019 年 11 月 22 日),“绝味转债”将停止交易和转股;本次提前赎回完成后,“绝味转债”将在上海证券交易所摘 牌。

点评:绝味转债当前价为 157.27元,申购中签的投资者获利 57.27%。转债投资者务必11月21日之前卖出,否则被强赎后,到手的高收益就飞了 。

操作笔记

本周操作回顾:参与新可转债申购,无其他操作。

下周将积极参与新发行可转债申购。继续跟踪价值可转债选股池标的,持仓观望。

下期笔记

11月18日,发布《本周可转债选股池(2019.11.18)》,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. PE:市盈率股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

5. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

6. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

7. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

8. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于0.5表示估值较低,0.5至1表示合理偏高,大于1表示估值偏高。

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章。

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!