原文首发于宁远投资微信公众号

作者:宁远君

上期报告回顾

《明泰转债申购价值分析》中,预期满额申购中0.18-0.37签,实际中0.3签,符合预期。

《通威、长信转债上市定位分析》中,预期通威转债上市首日定位在 116-120元之间,实际收盘119.9元,符合预期。

预期长信转债上市首日定位在 111-115元之间,实际收盘为113.16元,符合预期。

通威转债和长信转债发行时建议申购,单账户合计平均盈利 36.19元。

申购信息汇总

4月15日,中国核电公开发行 78 亿元可转换公司债券,简称为“核能转债”,债券代码为“113026”。

综合来看,如果可转债上市时正股股价不变,预期合理定位在 116 元附近,即每中一签盈利 160元,预期满额申购中0.23-0.62签。

社会公众投资者可参加网上发行。网上发行简称为“核能发债”,申购代码为“783985”。

原股东可参加优先配售,简称为“核能配债”,配售代码为“764985”。

基本情况

债券期限:本次发行的可转换公司债券的期限为自发行之日起六年,即2019年4月15日至2025年4月14日。

票面利率:第一年0.2%、第二年为0.5%、第三年为1.0%、第四年为1.5%、第五年为1.8%、第六年为2.0%。

债券到期赎回:本次发行的可转债到期后五个交易日内,公司将按债券面值的105%(含最后一期利息)的价格赎回未转股的可转换公司债券。

初始转股价格: 6.32 元/股。

转股价格向下修正条款:

在可转债存续期内,当公司股票在任意三十个连续交易日中至少十五个交易日的收盘价低于当期转股价格85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

有条件回售:公司股票在最后两个计息年度任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加当期应计利息的价格回售给发行人。

信用评级:AAA。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率: 税前年化收益率为 1.63%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 86.2 元。

配售比例:每股配售0.501元面值可转债。

认购承诺:本次发行前,公司控股股东中国核工业集团有限公司(以下简称“中核集团”)持有公司70.40%股份,中核集团将参与本次发行的优先配售,承诺认购金额54.00亿元,占其可参与优先配售金额的98.34%。

正股基本面分析

公司简介

中国核能电力股份有限公司(简称:中国核电;股票代码:601985),由中国核工业集团有限公司作为控股股东,联合中国长江三峡集团有限公司、中国远洋海运集团有限公司和航天投资控股有限公司共同出资设立。

中国核能电力股份有限公司经营范围涵盖核电项目的开发、投资、建设、运营与管理;清洁能 源项目的投资、开发;输配电项目投资、投资管理;核电运行安全技术研究及相关技术服务与咨询业务;售电等领域。公司曾荣获中央企业先进集体和中国证券“金紫荆”最佳上市公司、全国电力行业企业文化建设示范单位等称号。

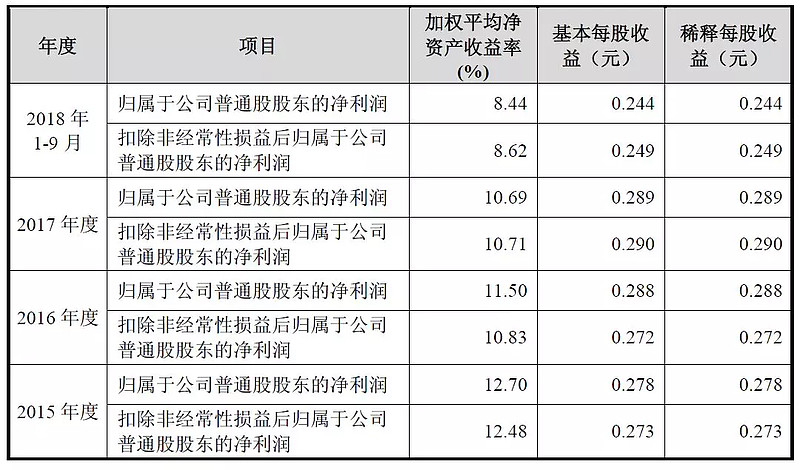

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

业绩预告

2019-01-12预告2018年报略增(归属于上市公司股东的净利润与上年同期相比,增加11,000万元~31,000万元,同比增加2.45%~6.89%)。

行业状况

公司的经营范围为核电项目及配套设施的开发、投资、建设、运营与管理;清洁能源项目投资、开发;输配电项目投资、投资管理;核电运行安全技术研究及相关技术服务与咨询业务;售电。公司主要产品为电力。 截至本募集说明书签署日,公司投入商业运行的核电机组共21台,均为控股机组;控股总装机容量达到1,909.2万千瓦。

公司的主要业务为核能电力生产及销售,此外还提供核电对外技术服务等。根据国家统计局《国民经济行业分类代码表》(GB/T4754-2011),公司所从事的业务属于电力、热力生产和供应业(D44);根据中国证监会《上市公司行业分类指引》,公司所从事的业务属于电力、热力生产和供应业(D44)。

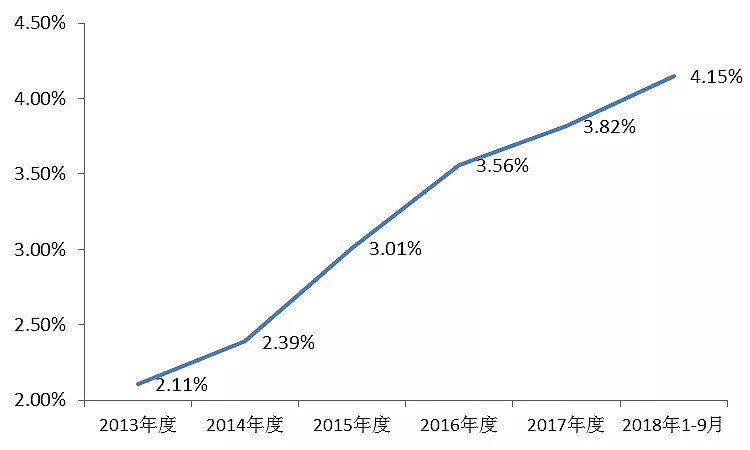

国内目前是以煤炭为主的能源结构,火力发电一直是我国电力主要来源,核电占比逐步提高,但仍然较低。截至2017年末,国内核电装机容量达到3,582万千瓦,占比2.02%;2017年,核电发电量为2,481亿千瓦时,占全国全口径发电量的3.82%。截至2018年9月末,国内核电装机容量达到3,928万千瓦,占比2.11%;2018年1-9月,核电发电量为2,089亿千瓦时,占全国全口径发电量的4.15%。

核电占全国发电量的比例

竞争地位

根据中国核能行业协会《2018年1-9月全国核电运行情况报告》,2018年1-9月全国商运核电机组累计发电量为2,065.62亿千瓦时;2018年1-9月本公司控股核电站发电量849.03亿千瓦时,占比约40.66%。根据中国核能行业协会《2017年1-12月全国核电运行情况报告》,2017年1-12月全国核电发电量为2,474.69亿千瓦时;2017年1-12月本公司控股核电站发电量1,006.94亿千瓦时,占比约为40.69%。截至本募集说明书签署之日,我国共有45台商业运行的核电机组,总装机容量达到4,590.12万千瓦,其中,公司投入商业运行的核电机组共21台,控股总装机容量达到1,909.2万千瓦,装机容量占比为41.59%。公司控股的在建核电机组装机容量为453.6万千瓦,占全国的比例为37.29%。

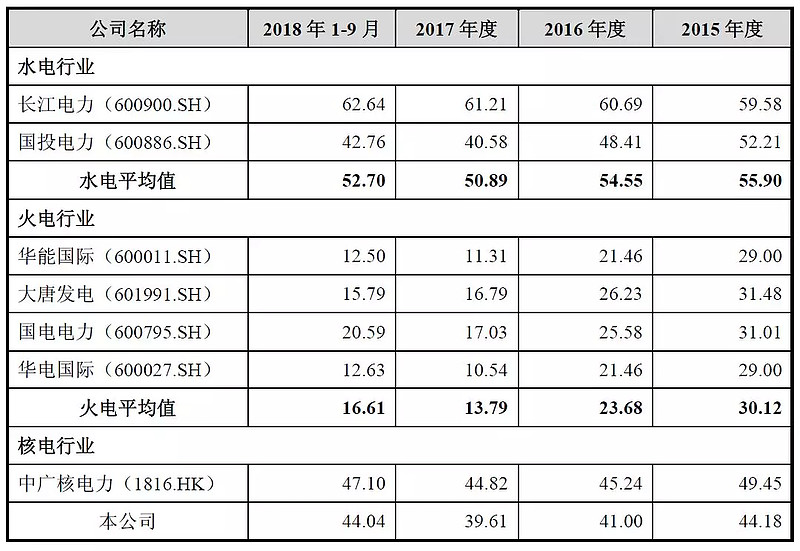

毛利率

本公司综合毛利率与电力行业代表性上市公司综合毛利率对比情况如下:

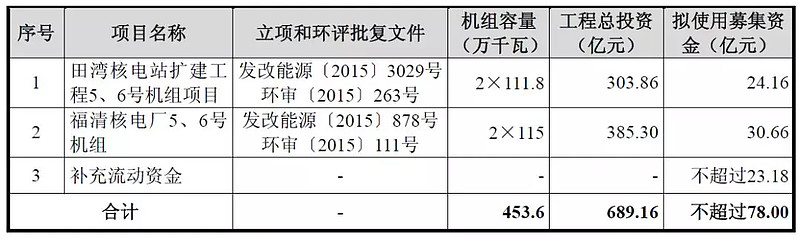

募资投向

本次发行拟募集资金总额不超过人民币78亿元(含78亿元),在扣除相关发行费用后,拟用于以下项目:

项目1:该项目资本金内部收益率预计为9%,投资经济效益良好。

项目2:项目资本金内部收益率预计可达9%水平,投资经济效益良好。

——以上来源于《中国核电公开发行可转换公司债券募集说明书》。

预期收益

当前正股和可转债估值如下:

与近似评级和转股价值的可转债溢价率列表如下:

预期中签率

假定原股东优先认购60%-85%,网下网上合计申购5万亿,则预期中签率在0.023%-0.062%之间。

合理定位

综合来看,如果可转债上市时正股股价不变,预期合理定位在 116 元附近,即每中一签盈利 160元,预期满额申购中0.23-0.62签。

因此,建议申购。

风险提示:在可转债上市前,如果正股下跌幅度超过10%,可转债上市有跌破面值的风险。

说明

建议用语说明:

1. 建议放弃申购:转债上市达到目标定位价的概率低于20%,投资者尽量放弃申购。

2. 建议谨慎申购:转债上市达到目标定位价的概率约40%,风险承受能力较低的投资者可以放弃申购,风险承受能力较高的投资者可以部分申购。

3. 建议酌情申购:转债上市达到目标定位价的概率约60%或中签率较高,风险承受能力较低的投资者可以部分申购,风险承受能力较高的投资者可以全额申购。

4. 建议申购:转债上市达到目标定位价的概率约80%,投资者可以全额申购。

5. 合理定位:合理定位仅是通过二级市场类似转债估值推测,不等于上市首日定位。上市首日定位受当日的市场情绪影响较大,首日盈利有较大的不确定性,建议申购套利的投资者谨慎参考。

下期报告

4月15日,中装转债上市,分析报告待发布,敬请期待!

4月16日,永鼎转债、雅化转债发行, 分析报告待发布,敬请期待!

往期精选

投资可转债的九重境界

真实的10年股票投资收益率,结果出人意料?

可转债从“陷阱”到“馅饼”,众多投资者抢食,如何分享?

十倍股票是怎样炼成的?

打开财富之门——资产配置

面对市场的业绩爆雷,我在悄悄的薅羊毛。

家电三国演义之——美的迎娶小天鹅

图解可转债类型及相互转换

一文读懂可转债

(个人观点,仅供参考)