原文首发于宁远投资公众号

作者:宁远君

业绩爆雷

截至前天晚上,已有260家公司预亏超1个亿,其中,87家预亏超10亿元,35家预亏超20亿元,20家预亏超30亿元,可谓业绩爆雷。

其中最大雷的是天神娱乐,预亏至少73亿元,主要原因是预计计提商誉减值准备约为 49 亿元,而该公司市值才40亿元,令人大跌眼镜。

昨日午间,又有多家公司业绩预告爆雷,预计亏损1-17亿不等,大多数因为商誉减值引起。

如此多的公司修正预告为大额亏损,引发了昨天财经媒体集中报道,自媒体大V们趁机发文博取流量,段子手也不放过机会吐槽股市。面对这么多利空刷屏,吓得投资者赶紧用脚投票,至昨日收盘,有约120只股票跌停。

什么是商誉

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

比如美的集团收购德国KUKA集团,收购所产生的溢价部分,就形成了约217亿的商誉。

商誉减值:如果被收购的资产达到盈利预期,则商誉作为无形资产不做任何处理,否则会按照评估机构给出的方式做出减值处理。

上述爆雷的公司,就是因为收购资产盈利不良,甚至亏损,因此产生较大的商誉减值,从而引发上市公司的大额亏损。美的集团收购KUKA集团产生的巨额商誉,并没有引起商誉减值,就是因为目前KUKA集团经营良好。

这是商誉减值影响当期,即2018年年度盈利的一方面;另一方面,因为是一次性大额减值,所以商誉减值对于下一期,即2019年业绩就没有影响了。

对于投资者来说,对上市公司的现状发出感慨是没有好处的,对明年业绩的预计和推算,才对投资有益。

巧 合

或许是巧合,昨日蓝色光标公布了以下公告:

【2019-01-31】蓝色光标(300058)关于向下修正"蓝标转债"转股价格的公告

1、债券代码:123001;债券简称:蓝标转债

2、修正前转股价格:5.29 元/股

3、修正后转股价格:4.31 元/股

【2019-01-31】蓝色光标(300058)关于"蓝标转债"回售的提示性公告

1、回售价格:100.1849 元/张(含当期利息、税)

2、回售申报期:2019 年 2 月 1 日、2019 年 2 月 11 日至 2 月 14 日

3、回售资金到账日:2019 年 2 月 21 日

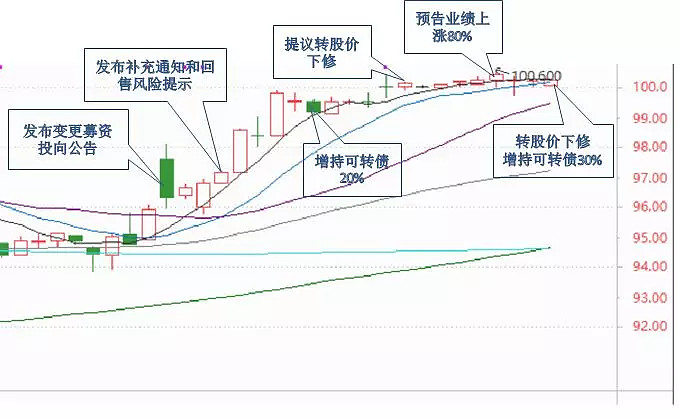

至此,蓝标转债回售套利成功完成。如果投资者从发布变更募资投向公告开始买入,至昨日转股价下修结束卖出,历时28天,获利3.57%,年化收益率高达惊人的50%以上。

以下是蓝标转债套利阶段事件影响图,从图中可知,蓝色光标为确保本次回售成功,采取了专项资金增持可转债、转股价下修和发布业绩预告利好等手段,昨日蓝标转债收盘在100.228,略高于回售价,基本成功。在此过程中,投资者其实有多次介入机会。

以上事件均在《可转债市场周报(2018.12.28)》、《开门红——可转债市场周报(2019.1.4)》、《折价的5G股票——可转债市场周报(2019.1.11)》和《可转债市场周报(2019.1.18)》有报道。

宁远君在完成蓝标转债套利后,面临选择何种可转债继续投资问题。

选 择

如前所述,商誉减值仅影响当期盈利,对下一期,即今年的盈利并无影响,而当期的亏损令投资者大肆抛售股票后,股价可能进入阶段性底部区域,如果该股票发行了可转债,可转债价格自然也下跌较大,则该可转债可能有比较好转股价下修博弈机会。

以下是候选可转债列表:

上表的可转债中,宁远君比较看好久其转债和蓝思转债,原因有:

1 转债转股价值较低,在两年多的时间后有回售压力。

2 转债价格较低,有较好的债券收益率。

3 正股久其软件行业较好,市盈率较低,业绩恢复弹性较高;正股蓝思科技,资产负债率较高,经营现金流好,有较强的促进转股意愿。

本次转股价下修博弈能否成功,来年再见分晓。

(个人观点,仅供参考)

@今日话题 $上证指数(SH000001)$ $深证综指(SZ399106)$ $创业板指(SZ399006)$ #可转债# #投资理念#