聊聊紫金矿业——并购将迎来收获期

上周梳理了一下紫金各大矿山的生产计划,今天有空稍作整理分享一部分出来。全文见公众号:复利星球

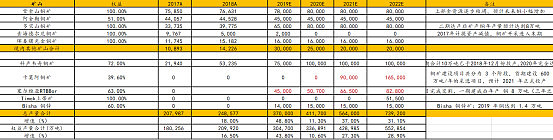

2018-2022 年,紫金矿产铜产量将从 24.9 万吨提升到 73.9 万吨,其中权益铜产量从 21.0 万吨提升到 55.3 万吨,分别增幅197% 和 161%,年均复合增速分别为 31%和到 27%。

2020年预计铜产量将增加4.12万吨到41.2万吨,其中科卢韦齐铜矿贡献约2.2万吨、多宝山扩产二期贡献1.5万吨,塞尔维亚RTB Bor贡献5700吨。

2021年预计铜产量将增加15.23万吨达到73.9万吨,其中卡莫阿铜矿放量贡献9万吨、塞尔维亚RTB Bor贡献1.58万吨,

2017-2022 年,紫金矿产铜产能增量(单位:吨)

在分析了3桩铜矿的并购后,我认为紫金矿业过去5年大手笔的逆周期收购将迎来收获期,未来三年或将是紫金绽放的三年,尤其是2022年。

第一宗精彩并购:2014-2015年 以1.12 亿美元收购科卢韦齐铜矿72%股权

2014-2015 年,在行业最低点,紫金矿业仅用 1.12 亿美元就收购刚果(金)科卢韦齐铜矿 72%股权。科卢韦齐铜矿地处赞比亚-刚果(金)铜钴成矿带,该矿带是世界第三大铜矿带,包含 Kolwezi 和 Noyka两个矿段;截止到 2018 年底,科卢韦齐铜资源储量 147.27 万吨,品位高达 4.3%,而中国铜矿平均品位仅为 0.60%,因此该矿的生产成本较低;同时,钴资源储 量 4.6 万吨,品位也高达 0.33%,且铜钴资源储量有望持续增长。

科卢韦齐不到7亿人民币的收购成本,2018年一年就创造了5.04亿元净利润。

科卢韦齐2017-2018年矿产铜精矿的产量分别实现2.19万吨和5.32万吨,创造净利润1.71亿元和5.04亿元,已经成为紫金目前主要的矿产铜业绩贡献的主要矿山之一。

要注意的是,科卢韦齐2018年只用5万吨产能就创造了5.04亿元净利润,而科卢韦齐预计在2020年将达到10万吨的矿产铜产能。细分来看,2019-2021年分别实现矿产铜7.5万吨、10万吨和10万吨,在现有铜价假设下,将带来净利润约6亿元、8亿元和8亿元。

第二宗精彩并购:25.2亿元收购非洲第一大铜矿——卡莫阿铜矿

2015年在铜价最低迷的时候,紫金矿业收购艾芬豪旗下卡莫阿控股49.5%的股份,只投入约为25.2亿元人民币(4.12 亿美元),就取得了卡莫阿铜矿一半的权益储量约1200万吨,平均每吨铜矿的成本约为210元。

收购后卡莫阿铜矿储量从 2416 万吨大幅提升至2018年底的 4249万吨(增长 77.41%),同时因铜价相比于 2015 年上涨,吨铜价值量也大幅提升。

卡莫阿铜矿的平均品味2.48%,最高品味12%,而中国铜矿平均品味只有0.6%。可以载入矿业史的非洲最大铜矿——卡莫阿铜矿的经济价值还没有在紫金的财务报表上体现,因为2015 年并购的卡莫阿,预期到 2021 年中期才能投产,2020年卡莫阿铜矿将实现产能9万吨,2022年将达到16.5万吨。

第三宗精彩并购:2018年93.6亿收购Nevsun Resources Ltd 100%股权。

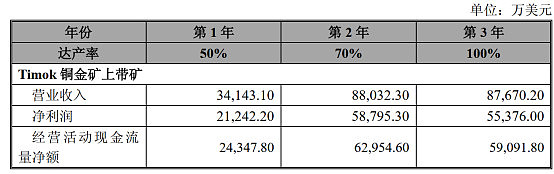

Nevsun 拥有 Timok 铜金矿及 Bisha 铜锌矿两大核心资产, 其中 Timok 铜金矿尚未开发, Bisha 铜锌矿为在产矿山。

并购Nevsun意义:

公司将新增铜资源储量(按权益)约819.01 万吨,占公司现有铜资源储量的 26.02%;新增金资源储量(按权益)约236.36 吨,占公司现有金资源储量的 17.90%;新增锌资源储量(按权益)约 187.69万吨,占公司现有锌资源储量的 23.97%。

Timok 铜金矿资源储量大,且上带矿品位高,将为公司创造较为可观的利润。 根据《Timok 铜金矿上带矿可研报告》, Timok 铜金矿上带矿建设期为 2.5 年, 生产服务年限为 13 年(其中投产期 2 年,达产期 7 年,减产期 4 年)。项目建成投产后,年均净利润为 20,102.43 万美元,税后项目投资财务内部收益率为 60.54%,项目投资回收期(含建设期)为 3.50 年。

资料来源:公司公告

Timok 铜金矿项目位于塞尔维亚东部,距离行政和矿业中心城市 Bor 约 5 公里,距离首都贝尔格莱德 245 公里。Timok 铜金矿项目分为上下部两个成因相关联而矿石类型不同的铜金矿体, 上带资源为高品位铜金矿,下带资源为巨大的斑岩铜矿。

由于 Timok 铜金矿上带矿的上部存在超高品位矿体,项目的税后内部收益率为高达60.54%,投资回收期(含建设期)仅 3.50 年

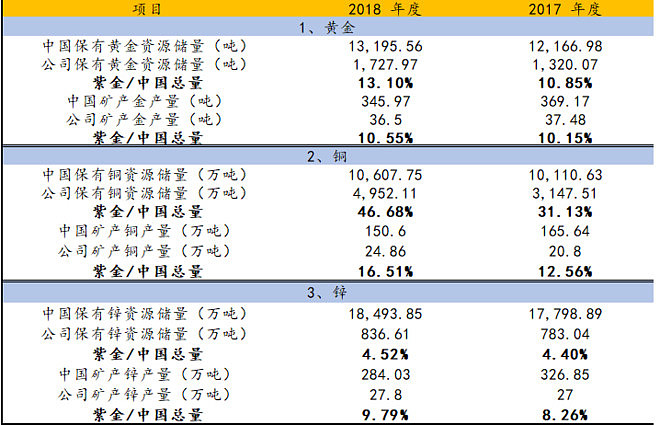

这三笔收购后,紫金矿业的铜资源储量已经占到中国总量的46.68%。另外,黄金的资源储量占中国总量的13.1%。

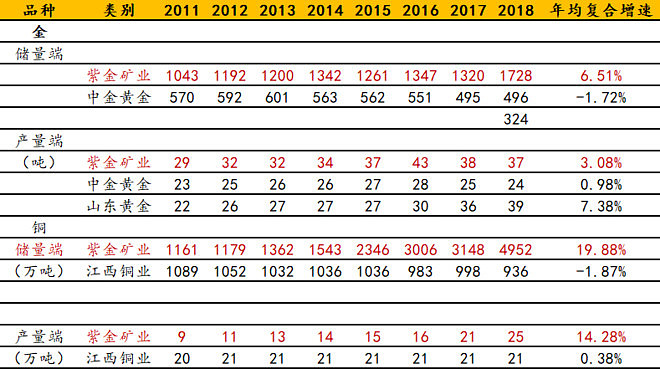

从2011-2018年,紫金矿业的金储量年复合增速6.51%VS中金(-1.72%)。铜资源储量年复合增速19.88%,江西铜业为(-1.87%)。紫金的资源成长是行业中最快的,而且紫金三次大的并购包括最近收购的大陆黄金,资源品味都非常高,也都买在了价格低位,堪称矿业并购创造价值的典范。

除了量的增长,毛利率也具有增长空间。因为从低品位矿开采转向高品味矿,吨均成本下降,盈利能力提升。

对比海内外矿业龙头的 ROE ,2018 年紫金 ROE 只有 10.1%,而海外龙头自由港、南方铜业和力拓均分别为 29.3%、24.4%和 30.9%。

造成差异的核心因素在于矿山的品位,目前公司盈利主要来源于国内的低品位矿山,主力矿山的也相对表现为体量规模小而集中度较低的形态。

但在逆周期并购的卡莫阿、科卢韦齐、波格拉金矿和 Timok 铜金矿达产,以及左岸金矿、吉劳、塔罗金矿逐步提量后;公司的矿山品味大幅提升——

卡莫阿(4215 万吨,2.48%)

timok上带矿(128 万吨,3%)

RTB BOR 铜矿(1024 万吨,0.4%)

科卢韦齐(147 万 吨,4.3%)

相对海外的曙光金铜矿和紫金山金铜矿的铜资源储量和品味有明显的成本优势。

所以紫金未来三年的亮点:

产量的提升:2018-2022 年,紫金矿产铜产量将从 24.9 万吨提升到 73.9 万吨,其中权益铜产量从 21.0 万吨提升到 55.3 万吨,分别增幅197% 和 161%,年均复合增速分别为 31%和到 27%。

吨均毛利的提升:公司开采的金铜将从国内的低品位矿山转变为塞尔维亚的刚果(金)的高品位矿山,到2022年,随着2014-2019逆周期低价收购的海外矿山集中投产,资源优势(报表上体现为高负债低ROA,高资本开支,)转换为产量优势(高营收)、成本优势(高毛利率和净利率)。

阅读完整文章(含对紫金盈利测算 ) 请关注公众号:复利星球,将于本周日发布