【2018年市场回顾】

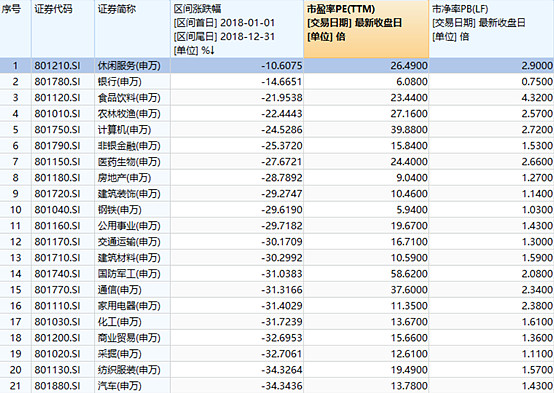

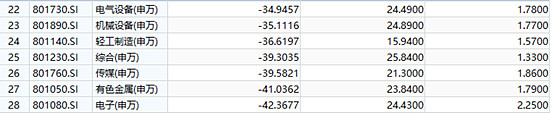

申万一级行业表现排名:第一名休闲服务-10.6%,第二名银行-14.6%,第三名食品饮料-21.9%。

2018年是艰难的一年,申万所有一级行业指数跌幅均超过10%。我也录得了投资5年来首亏,平安证券年度账单显示的亏损是6%,但今天盘算了一下,2018年净资产缩水了约9%。作为一个没有其他收入的学生,我对一些全职做投资、在熊市里只能靠卖股票支付生活开销的人的痛楚,感同身受。

投资是向前看的,一味面向过去做的投资总结容易犯后视镜错误,所以我想更多地分享一些在2018年我感悟到的几个道理。有些东西很早就在书上就看过,但没有亲身经历,终究还是缺少一点领悟。

一、投资中不要犯后视镜错误

邱国鹭总在《投资中最简单的事》中有一段非常经典的描述,

“2008年”让大家认识到本金安全是第一位的,然后2009年股指翻倍。2009年让大家认识到牛市谁也跑不赢沪深300,然后2010年小股票结构性行情。2010年让大家认识到消费新兴和小股票才是硬道理,然后2011年蓝筹股大幅跑赢小股票。

投资人总是不断的总结,只可惜是从“后视镜”中总结。美国人说“每个将军打的都是上一次战争”也是此意。牛熊交替和市场风格都是在不断变化的,前一年正确的做法在下一年可能是不合时宜的。

某位对冲基金经理曾引用某冰球运动员的话来类比投资:应该跑向球将要去的地方,而不是球现在所在的地方。

二、价值投资是有效的,但不是年年有效的

价值投资有效吗?

乔尔·格林布拉特(Joel Greenblatt)说过:“第一,价值投资是有效的; 第二,价值投资不是每年都有效; 第二点是第一点的保证。如果它每年都有效,未来就不可能继续有效。 正因为价值投资不是每年都有效,所以它是长期有效的。”

2016、2017年是价值投资的春天, 2018年在A股和港股做价值投资的大概率不理想,但是总的来说收益率还是很不错的。

三、仓位的选择:集中投资or分散投资

“买股票但不知道究竟买了什么,就如同手持火把穿过一个炸药工厂,你可能活下来,但是你仍然是个傻子。”——格林布雷

应该集中投资还是分散投资是一个有争论性的话题,巴菲特有著名的一生打卡20家公司理论,还有著名的凯利公式,告诉我们要集中投资。

但这是因人而异的,想提醒的是提倡集中投资的大师大部分都是投资界最顶尖的职业玩家,如果一个连财报都读不懂,看不出财务造假、财务粉饰,对估值连基本概念都没有的散户,集中投资无异于蒙着眼睛过马路,如果你一年花在投资和相关阅读上的时间少于100个小时,你更适合做分散投资,买沪深300是更稳妥的做法。

做集中投资一定要谨慎。

我常在做集中投资前问自己几个问题

是不是好行业中的好公司,公司的ROIC有没有超过15%?

当前的价格是否具有足够的安全边际?风险收益比的不对称性是否已经足够有吸引力?

公司的管理层是不是值得信任?管理层的运营能力和资本配置能力如何?(评估管理层是否言行一致,将运营能力与同行比较,资本配置能力看并购重组、资本结构、再投资和回购)

公司是否有对内部人合理的激励,与小股东的利益是否一致?(评估派息、分红、回购)

公司在边际变化上是向好还是向坏?

审视自我

如何分辨我们是因为一时冲动(有时是受意见领袖和市场氛围的影响),还是完全基于理性的判断重仓一家公司?

是否读完了公司的招股书/上市以来所有的年报,对比过同行业公司,验证其业绩的真实性,并了解历史上公司业绩下滑的原因?

是否对行业未来的空间和竞争强度有一定的认识?

是否做过复盘,知道历史上决定公司走势的主要变量?

有多大概率股价会下跌30/20%,可能是什么出于什么原因,下跌后我的观点会动摇吗?

我对这家公司的认知是不是处在市场前10%?如果没有,继续研究。

不要过度自信,巴菲特在一只股票上的仓位最多也没有超过45%,哪怕再看好,也不能all in一只看好的公司。因为这个世界是充满着不确定性的,不要忽视偶然出现的随机事件产生的冲击力。

在应对随机性事件冲击或不确定风险上,几乎每一个顶尖的投资者都有自己的应对方法。

橡树资本的霍华德.马克思说塔勒布的“未然历史”是他投资哲学的一部分,(注:未然历史,就是没有出现的、但有可能出现的历史),索罗斯的反身性和可错性理论,巴菲特和格雷厄姆的安全边际思想,芒格的“以合理价格买伟大公司”、多学科多模型思想,施洛斯的分散投资理念,彼得林奇的PEG比率,邱国鹭邱总的行业配置,便宜是硬道理。

大师尚且如此,我们更应该对不确定性抱有敬畏。要知道,你几次成功的侥幸,有可能导致未来某一天的翻船。

四、不要冒险去赌:黑天鹅、肥尾分布和自组织临界性

“要想在一生中获得投资的成功,并不需要顶级的智商、超凡的商业头脑或内部信息,而是需要一个稳妥的知识体系作为决策的基础,并且有能力控制自己的情绪,使其不会对这种体系造成侵蚀。”——巴菲特致《聪明的投资者》

外部冲击的特征:肥尾分布、黑天鹅

罗胖戏说,在2018年黑天鹅已然成了家禽。传统金融学理论中的钟形分布是一个过于理想化的模型,我们要谨记投资风险的肥尾分布、和巨大影响,可能导致许多投资者的命运被改写。2018年,很多高杠杆的人,出局了,其本质是没有一个完整的知识体系,或没有做到理性。聪明的人可以从别人的错误中吸取教训,多年前看到有人买伯克希尔哈撒韦而破产。伯克希尔号称股价最稳健的公司,是否有点匪夷所思?如果在错误的时间运用错误的杠杆,巴菲特都无法挽救你。不管你买了多好的股票,后面的涨幅百倍千倍都和你没有关系了。我们要引以为戒。

市场对冲击的放大机制:自组织临界性和反身性

除了黑天鹅之外,当小概率的巨幅波动发生时,市场还会出现一种自组织临界性。

系统的多样性缺失会带来自组织临界性,在一些极端情况下,市场中的投资者都会采用同样或类似的行为方式,异质的投资者退出或不能发挥作用,市场就变成由同一种乐观或悲观情绪主导。这时市场因羊群效应而面临脆弱的境地,往往容易导致灾难发生。

面对投资风险,我们不但要应对黑天鹅,即外部的巨大冲击,还要能够应对自组织临界性,即市场内部力量的相互作用。

(注: 自组织临界性这种现象在自然界中普遍存在。例如被污染的河水,当污染程度增加10%,鱼类并不会减少10%,但当污染度达到某个临界点上,污染稍有增加就会引起鱼类全部死亡。哈肯认为这是一条协同学的基本原则,即在某一不稳定的点上,只要周围环境稍有变化,就会带来系统本身的激烈变化。)自组织临界性在市场中的最明显例子是,当一些公司的股价跌破大股东的股权集中质押的平仓线,崩塌和踩踏就会发生。

你认为一家公司因董事长贪腐、管理层发生变动,会对公司价值产生多大的影响?

有人基于历史经验认为,大约是10%,所以在股价下跌20%时,开始抄底,结果没想到股价在半年内跌掉了60%。

董事长爆出贪腐丑闻,对华融来说是个黑天鹅,也是个“未然历史”(如此大的影响历史上很少发生)。

这个外部冲击不是一个孤立性的事件,它引发了一连串的连锁反应。

在中国华融更换董事长后,往年高增长的优美曲线戛然而止,新董事长上任后,新业务停滞,一门心思排查风险、计提巨额资产减值损失。

审计上,注册会计师对2018年中期报告出具了保留意见。

可以预见的是,事件发生后短期内公司的融资成本和股权资本成本都会上升(投资人要求更高的风险溢价)。

中国华融这个事件很好地阐释了我们提到的反身性和自组织临界性:

首先,外部冲击(董事长更换)的发生导致了公司基本面的恶化(净利润断崖式下跌、融资成本上升),

然后,基本面的恶化导致股价进一步下跌。

接着,股价的下跌引发了投资人的悲观预期,加强避险情绪,引发股价进一步下跌。

五.港股和A股的区别和教训

港股和A股的差异不仅仅在投资者结构、流动性、税收上,港股要比A股凶险的多。

年初邱总在《投资中不简单的事》说过:港股作为一个离岸市场,波动性比A股大得多。当时我不以为意,因为当时我已经在港股投资了两年多,且获得了不错的收益率,结果今年的负收益大部分都是港股带来的,虽然这种下跌更多是全市场的下跌带来的,企业的基本面并没有发生大的变化,本质还是源于过去对港股市场习性的不理解。

冯柳总曾经说过,港股与A股最大的区别是,港股没有底但有顶,A股有底,没有顶,简明扼要的说明了港股的凶险所在。2018年,对此深有体会。

今年交学费买到的教训

第一,便宜和低估不是买入的充分理由。大部分是时候便宜是有理由的,尤其是港股市场,要分别清楚便宜是因恐慌和偏见造成的,还是因企业本身的质地或未来前景发生了根本性的变化。

第二,有安全边际不够,必须要有足够的安全边际,为什么格雷厄姆说用四毛钱买1块钱的东西,而不是八毛钱买1块的东西?

第三,要善于等待,为什么巴菲特长期持有一部分现金,收购的公司哪怕商业模式再好,成长性再高,市盈率基本上在15倍以下?

另一个感悟是,我们只有在自己熟悉、且判断准确的股票上赚到大钱。只有对自己熟悉的股票,我们才能排除市场噪音,抵制别人家的果子更甜的诱惑,才敢买下手,才能拿得住,所以2019年的目标是,扩大自己的能力圈,丰富自己的投资百宝箱。

六.为自己的决策建立容错机制

"判断对错不重要,重要的是你正确时赚了多少,错误时会亏损多少。”——索罗斯

索罗斯说:“可错性不仅是我世界观的基石,也是我所做所为的基石。”

索罗斯将自己的“彻底可错性”思想定义为:“所有人类心灵的建构,不论是建构在我们思维深处或表现为各种学科、各种意识形态,都是有缺陷的。”这里的“有缺陷”不是可能“可错”,而是一定“可错”。

实际上索罗斯的“彻底可错性”派生于哲学家波普的“可证伪性”思想,它有非常积极和启示性的一面,它打开了我们批判理性思维的大门,隐喻了我们对客观实在的认识有无限的空间,实际上是

在投资上人人都会犯错,彼得林奇的成功率也只有70%,我们更要敢于承认自己的错误。

七.被大家忽略的宝地:上市公司公告、监管机构问询函

往年我更多读的是上市公司的招股书、年报,就像读故事书一样,对公告则关注较少。2018年,我从读公告中尝到了甜头——做了人生中第一笔套利交易。

通过研读美的小天鹅的并购重组公告,前后只花了不到2个小时,近一周的时间获得了接近17%的收益率,而风险趋近于0。最好玩的是,市场竟然给了不止一次机会,可惜可以动用的资金和所剩的外汇额度较少,要不然2018年可以通过这个套利机会实现正收益(对这个感兴趣的朋友可以翻阅我以前的文章)。

通过读历史和最新的公告,监管机构的问询函,我们可以去判断这是一家在踏踏实实做事的公司,还会是在玩弄会计把戏、创造概念忽悠人的公司。

建议大家也养成读公告、读监管机构问询函的好习惯,它不仅可以让我们发现投资机会、还可以让我们识别陷阱。最不济可以让我们及时了解公司的经营动态,判断其边际向好或向坏。

八.持续学习,读好书+深度思考,才有可能持续打败市场

先提一下2018年我读过的10本好书,爱读书的朋友可以关注公众号:复利星球。春节期间,公众号将出现读书笔记模块,未来笔者读到的所有好书,都会整理成读书笔记和思维导图分享给读者。

NO 1.《投资者最简单的事》邱国鹭

邱总这本书写于2014年,2018年是第二次读,许多判断都已经被验证了。

在未来10年:投资路在何方中,邱总给出了三个投资思路:

#从资产配置的角度来讲,股票比债券好,原因是成本上升、经济增长放缓导致的滞涨倾向将成为中国经济的新常态。(2015-2017年是价值投资的春天)

#从商业模式上,高利润的模式由于高周转模式,有定价权的公司会好于有成本优势的公司。(A股最有定价权的贵州茅台、五粮液、海天味业都翻了好几倍)

#从投资风格上,价值股好于成长股。(邱总看好银行、地产、白酒,4年下来这三个子行业的表现处于第一梯队)

NO2.《投资中不简单的事》 邱国鹭、邓晓峰、冯柳等

高毅资产明星基金经理的方法论合计,里面有系统的投研框架和投资体系

NO.3.《反脆弱》.塔勒布

这个世界是混沌的、充满不确定性的,在蝴蝶效应和黑天鹅下,所有的预测都有可能失效,所有的判断都可能被证伪,所有的趋势都可能在一瞬间改变,不要轻易下注。为了保障资产的安全性,只有当风险收益比严重不对称,当赔率足够有利于你时,再下注。

NO.4.《商界局外人》 威廉·桑代克

书中将那些为股东创造巨大回报的CEO称为商界局外人,他们具有如下的特质:

1、在组织架构上,高度去中心化,精简总部成本

2、不分红或少分红

3、投资自己,在股价低位大量回购自己的股票。

4、聚焦于主业,与利润相比,更关注公司的自由现金流

5、关注税收,知道如何为股东避税

6、在兼并收购上,有"不为"的耐心,只有当有吸引力的标的出现时,才进行并购

7、远离媒体和华尔街,将心思放在公司经营上

8、节俭、理性

NO5.《财务报表分析与证券估值》佩因曼

今年读到的财务报表分析方面最好的书。

其他几本不再一一介绍,所有书的思维导图在春节期间会陆续发到微信公众号:复利星球 上

NO.6《从0到1:开启商业与未来的秘密》彼得.蒂尔

NO.7.《超越金融》索罗斯

NO.8《最富足的敌人》罗杰斯

NO.9.《3G资本帝国》

NO.10.《原则》达里奥

NO.11.《如何找到100倍的股票》

九、2019年,厉兵秣马,拥抱BETA 追求Alpha收益

熊市中,有人已经悄悄地走开、或主动、或被动地退出了市场,也有人在耐心的等待。

我认为投资在不同的时点和不同的价格上,其风险和收益比是不一样的,当风险收益的不对称性达到钟摆的极端,就会迎来临界点,但到底是哪一个时刻、哪一个价格,是没人能够准确预判的,但是如果以历史估值的底部为参照,以经济的周期性为韵脚,当前的位置已经是一个可以出击的临界域,所以2019年我的选择是,满仓拥抱BETA,追求Alpha收益。

Alpha的来源:逆向思维、边际思维,比其他市场参与者提前看到变化

为什么我们要持续研究、重视变化?因为以前正确的,未来不一定正确。

邓晓峰在《投资中不简单的事》中写道:

巴菲特曾经说过,既不要买带轮子的,也不要买带翅膀的,航空公司是一定不能买的,但为什么巴菲特近年又重新买入航空股?

芒格回答说:“第一,目前的市场很难找到很好的投资机会。

第二,航空业在发生重大的变化,美国的而航空业已经变得高度集中化,而且竞争强度在大幅下降。

第三,美国航空公司不再增加产能,严格控制资本支出和新购飞机数量,不追求市场份额,航空业在高度集中后形成了默契和公式,运力不再增加,需求却在增长,航空业的回报自然比过去更好。”

如果我们能看得到变化,在2016年、2017年就会看到茅台民间消费的崛起/格力空调出货量增长,不会人云亦云的谈论三公消费,空调的天花板。

十.展望2019年

2019年的三大目标:

(1)读50本好书, 多读公告、年报和招股书,加强边际思维、关注变化

(2)获取绝对收益,继续跑赢指数

(3)做好“复利星球”公众号,对得起读者。和大家分享更多的读书笔记、财报分析方法和案例、以及公司研究和投资思考。

提前爆料2019年公众号“复利星球”将要分享的专题:

(1)研究高手,少走弯路(巴菲特、索罗斯、格林布雷、霍华德马克思、邱国鹭等等)

(2)读书笔记、投资思考专题,让时间把厚度和深度沉淀下来。

(3)行为金融学专题

(4)公司研究专题,扩大能力圈,挖掘投资机会

(5)财报分析专题,识别上市公司的真假优劣,揭穿上市公司财报中的套路、还原财务真相

(6)A股十倍股复盘专题

(7)陨落的明星公司专题(那些被投资者追捧过的味千中国、贝因美、春兰后来为什么不行了,有何启示?)

关注“复利星球”,深挖公司价值。点赞、转发是一种美德。![]()