既然冒泡了,就多说两句

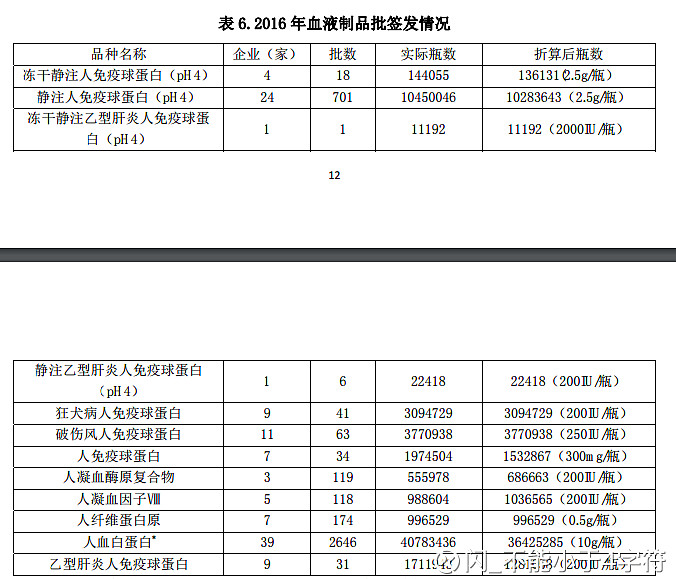

这张表是16年CFDA的数据,网站可查

5个品种,白蛋白(静丙)8因子纤原PCC,的数量都在这里了

虽然各家产品的单价不尽相同,但大部分相差不太大,

按照我了解到的单价(本次降价前)

8因子 400/纤原 750/白蛋白 500/静丙600/PCC200

价格你也可以参考“2016年福建省关于公布血液制品第二次价格谈判结果的通知“中的单价,大差不差。

算出来2016年我们国家国产血制品的总营收是315亿人民币。

315亿是个啥概念呢?九州通去年的营收是615亿人民币,粗略的把他当做纯医药商业公司来看,他16年市场份额是3.3% (@价值信徒 的数据,谢谢),315/(615/0.033)=1.69%

或者翻一翻大A医药工业的票,营收上百亿的公司,十几家还是有的。营收几十亿的多如牛毛。

而且血制总共这么多产值,是20多家公司全部的。4家大的,泰邦莱仕天坛华兰(博雅卫光双林等一干二线公司哭晕在厕所),如果未来能占到7成的营收,315*0.7/4=55亿,对比16年的19亿营收,也不过3倍空间(假设华兰达到前四的中位数,目前落后)。而且,实现这个目标,路还很遥远,各种不确定因素,估值要打折吧。虽然315这个总数是会增长的,但是增速可能没那么乐观。

至于大众还是小众,本来就没个界限,再小众的行业,你给垄断了,也很舒服。不过,可能吗?

$华兰生物(SZ002007)$ $天坛生物(SH600161)$ $上海莱士(SZ002252)$

不持有,不做空,仅供参考。赚了不用给我转账,赔了也和我没关系,只聊聊行业,短线只是情绪,低估和高估也都是常态,O了。