现在的A股“脓血”太多,自刘主席上任以来,剑指野蛮人、痛批高送转,点名温州帮,规范并购重组……对A股进行刮骨疗伤的过程中,并购重组失败案例剧增,借壳难度进一步加大。随着IPO加速,A股壳资源的稀缺性正在降低,过去是资产方对壳紧追不舍,如今是壳向资产方穷追猛打。

A股重组失败剧增,借壳难度加大

停牌差不多5个月的扬子新材5月8日发布公告称,重大资产重组失败。被关了5个月的散户本想靠着重组拉一拉股价,希望在机构大户吃肉的情况下喝点汤的梦破碎了。

该资产重组事项系扬子新材拟换股吸收合并华图教育,不涉及发行股份募集配套资金。一旦重组完成,将导致公司实际控制人发生变更。

对于终止重组的原因,扬子新材公告称,“由于未能满足华图教育业绩补偿事宜导致本次交易无法继续进行。”

值得一提的是,华图教育借壳上市之路也十分坎坷:借壳扬子新材之前,华图教育还曾排队IPO,以及试图借壳*ST新都,但都以失败告终。

放眼看A股,其实扬子新材的散户并不孤单。就5月份以来的4个交易日,终止重大资产重组的上市公司就有10家。

同花顺iFinD数据显示,今年以来(1月1日至5月8日)两市共有84家上市公司的重组事项未获通过,而去年同期仅54家上市公司终止重组。

可以预见的是,在并购重组趋严的情况下,借壳难度也会随之加大。

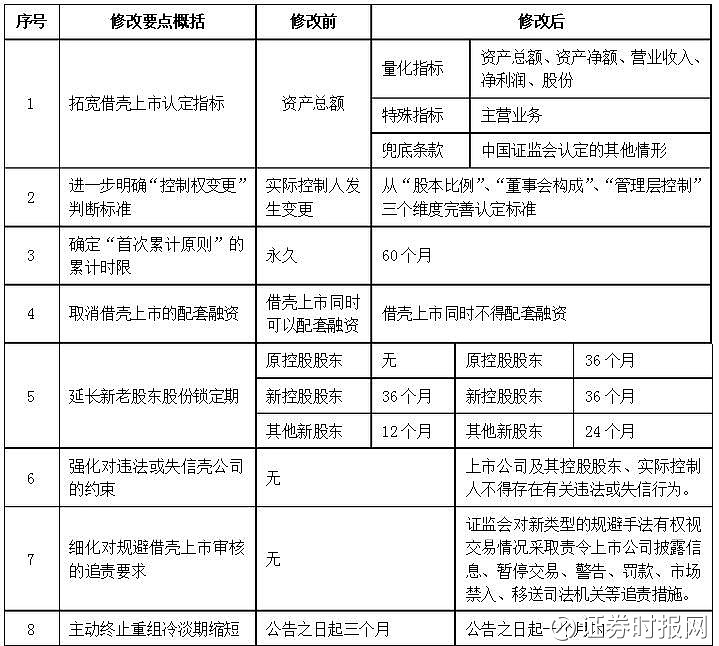

具体来看,2016年9月9日发布的重组新规,对并购重组提出了更加严格的要求,进一步规范了重组上市的标准。从借壳认定标准来看,主要为两方面:财务指标以及控制权。财务指标分别从总资产、净资产、营业收入、净利润等5个指标考量,取代之前总资产的单一标准,这也意味着要从财务指标上做文章几无可能。控制权方面细化了对实际控制人的实质认定,腾挪空间也大幅压缩,加上不得同时配套募集资金、重组上市认定的兜底条款、相关方锁定期等新增条款,借壳难度系数陡增。

“监管新规对民营企业背景的上市公司壳资源影响最大,很多之前想通过资产重组借壳上市的公司,主要就是找民营企业背景的壳资源,但是现在监管太严,市场也不好,导致壳资源的贬值速度也在加快,现在一个壳资源估值15亿都可能有人卖,以前没有50亿都不能坐下来好好谈。”沪上一位券商分析师向时报君表示。

IPO加速 壳资源价值几何?

上一轮的壳资源概念股热炒是从2016年3月份开始的,特别是在3月16日“十三五规划“删除战略新兴板这一提法后,壳概念股的行情开始急剧升温。

当时炒作的逻辑主要有:

1、战略新兴板“失联”,加上大量正在拆VIE回归的公司需要壳。

2、注册制暂停,IPO大排队持续,壳的需求量增加。

而当时的市场也非常给力,百亿级的借壳案例时有发生。比如分众借壳七喜控股完成A股上市,市值近2000亿;巨人网络130亿借壳世纪游轮,市值超1000亿;顺丰作价433亿借壳鼎泰新材,市值直逼2000亿……

这些“鸡血”般案例的存在,让壳价飞涨,原先30亿的单壳价最高飙升到百亿。

但疯狂之后总是要回归现实的。

根据Wind统计数据显示,按照上市日期计,今年以来(1月1日至5月8日)合计有185家企业上市,而去年同期只有39家企业上市。

此外,目前IPO上市与借壳上市的时间差已大幅缩短至6个月到一年。加上重组新规之下,监管部门不仅严查收购资金来源,对借壳企业资质的审核也在向IPO靠近。

正是在这样的背景下,壳资源的稀缺性正在逐步降低。典型案例就是之前的“囤壳”大王中科招商,从40多亿举牌16家公司到清仓式卖壳。

“现在壳老板急于卖壳的心态跟之前不太一样,过去是资产方对壳资源觊觎已久想方设法借壳,如今是壳方向资产方穷追猛打,壳市场越往后将越低迷。另外新三板竞价交易和大宗交易有望今年内实现,活跃度提高之后,新三板转创业板也会相对容易,更加速了壳资源的贬值。”一位私募基金经理表示。

而在二级市场,“壳”股的表现也不尽如人意。Wind数据统计显示,今年以来,83只*ST股中有59只涨幅为负,占比达到71%。其中,跌幅达到50%以上的有4只,分别为*ST昌鱼、*ST准油、*ST上普、*ST云网;跌幅在40%~50%之间的有14只。

更多资讯,请关注证券时报网(ID:wwwstcncom)微信,或下载证券时报APP。