郑薇团队(潘海洋/李扬/李沙/赵楠/赵雅韵/杨烨辉)

联系人:郑薇/李沙

投资摘要

2019前三季度营收增长27.65%,业绩同比上升34.34%

公司发布三季报,前三季度营收80.41亿元,同比增长27.65%,实现归母净利润5.56亿元,同比增长34.34%,扣非后归母净利润5.37亿元,同比增长33.23%。其中第三季度营收27.88亿元,同比增长25.82%,实现归母净利润1.75亿元,同比增长39.23%。公司运营状况良好,前三季度经营活动产生的现金流量净额为10.85亿元,同比增长118.25%。报告期内公司加快了同行业的并购步伐,共发生了2起同行业的并购投资业务,涉及门店数为94家;完成上半年并购项目股权转让手续1起。

深耕华南地区,门店稳步扩张

截至2019年9月30日,公司共拥有门店4256家,其中:直营门店4215家,加盟店41家,月均平效为2574.03元/平方米。2019年7-9月新增门店119家(新开门店103家,收购门店0家),闭店16家,净增门店103家,其中闭店16家系地方性规划,资源整合及策略性调整等因素。

分区域来看,公司深耕华南区域,华南地区拥有门店3568家,占比约为84%。华中地区拥有门店419家,占比约为10%,华东和华北地区拥有门店221和48家,分别占比5%和1%。华南地区目前仍为公司的核心区域,但广东省外门店数量也逐步提升,公司未来在省外业务的发展值得期待。

盈利能力提升,经营效率不断上行

前三季度报告期内公司销售毛利率与销售净利率分别为39.83%、6.86%,较去年同期前者下降1.87pp,后者上升0.36pp,整体看来公司盈利能力提升。从费用控制上来看,公司精细化管理体系效果明显,销售费用率、管理费用率、财务费用率分别为25.67%、4.16%、0.34%;销售费用率(-1.95pp)、管理费用率(-0.26pp)和财务费用率(-0.05pp)同比均有所下降。2019年前三季度公司应收账款周转率为28.18,同比提升12.64%,存货周转率为2.50,同比提升24.81%。经营效率进一步提升。报告期内公司ROE为16.85%,同比提升2.49个pp,其中总资产周转率的提升对公司ROE的提升有较为积极的影响作用。

估值与评级

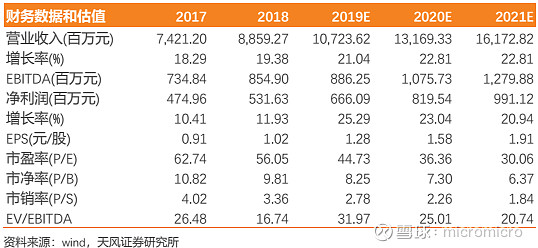

公司是广东省连锁药店龙头,随着省外市场的稳步推进,未来有望保持稳步快速的增长。预计2019-2020年公司净利润为6.66/8.20/9.91亿元,维持“增持”评级。

风险提示:并购整合不及预期,开店速度不及预期,省外业务扩张不及预期,新店培育时间加长导致盈利周期增加等

点击最上方蓝字关注“思医辨药”

团队介绍

郑 薇:毕业于中国科学技术大学生物化学与分子专业,曾在中科院广州生物医药与健康研究院做过两年课题。毕业后在深圳迈瑞生物医疗电子股份有限公司(美股退市转A股)就职5年。曾在体外诊断事业部做产品研发2年多,后转至战略发展部任职产品市场经理。2015年离开迈瑞,在华泰证券研究所医药团队任高级研究员,负责医疗器械板块;2016年中加入天风证券,2017年入围新财富;2018年任天风证券医药首席分析师。

潘海洋:南开大学金融学硕士,天津大学生物工程学士。曾就职于华泰证券研究所,任医药生物行业研究员。目前任天风证券医药行业高级分析师,覆盖大药品领域:中药、生物药、部分化药等,善于从政策层面把握行业发展变化趋势,基本面研究扎实,把握公司拐点变化能力强。

李 扬:香港中文大学生物信息学硕士,华南理工大学生物工程学士,2017年11月加入天风证券,曾就职于华大基因,先后在研发部和产品部分别负责生物信息流程开发和遗传咨询工作,目前主要研究医疗器械板块,在基因检测、心血管器械、免疫细胞治疗领域研究较为深入。

李 沙:东北师范大学硕士/哈尔滨工业大学生物工程学士,曾于《Nucleic Acids Research》发表影响因子 IF 11.6 研究论文一篇;2017年7月毕业就职彧辉基金,主要从事大健康、消费、环保等领域投研工作; 2018年1月加入天风证券,目前主要负责医疗服务、医药商业板块研究,着力于药品流通与零售行业方向。

赵 楠:中国药科大学药学硕士,沈阳药科大学制药工程学士,南京大学管理学学士,通过CFA一级,2019年3月加入天风证券,曾就职于恒瑞医药,主要从事肿瘤创新药研发,导师为恒瑞全球研发负责人,目前主要研究创新药领域,身处医药行业多年对产业理解较为深入。

赵雅韵:西安交通大学化学硕士,制药工程学士,2019年7月加入天风证券。目前主要研究血制品板块。

杨烨辉:中山大学硕士,曾就职于江中药业研发部,默沙东市场销售部,招商证券、华泰证券研究所,2016年加盟天风证券。有超过8年的医药行业从业+投资研究工作经验,作为团队成员参评获得2011年新财富第三名,2012年新财富第四名,2013年新财富入围,2014年新财富第二名,2017年带队参评新财富入围。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天风证券 - 大参林:三季度业绩略超预期,广东省医药龙头稳步增长》

对外发布时间: 2019年10月31日

报告发布机构: 天风证券股份有限公司

本报告分析师: 郑薇 SAC执业证书编号:S1110517110003

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

评级说明

股票投资评级:自报告日后的6个月内,预期股价相对于同期基准指数收益20%以上为“买入”、10%~20%为“增持”、-10%~10%为“持有”、-10%以下为“卖出”。

行业投资评级:自报告日后的6个月内,预期行业指数相对于同期基准指数,涨幅5%以上为“强于大市”、-5%~5%为“中性”、-5%以下为“弱于大市”。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供天风证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。