郑薇团队(潘海洋/李扬/李沙/赵楠/赵雅韵/杨烨辉)

联系人:郑薇/潘海洋

投资摘要

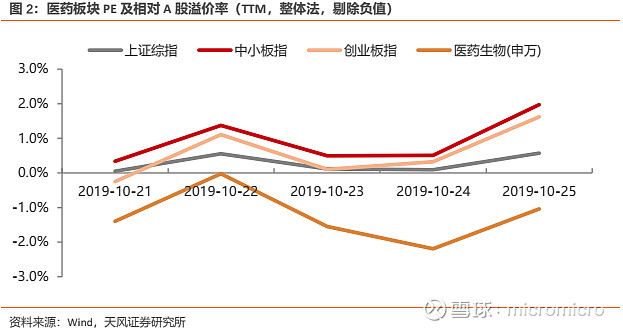

医药生物同比降幅1.04%,整体表现弱于大盘

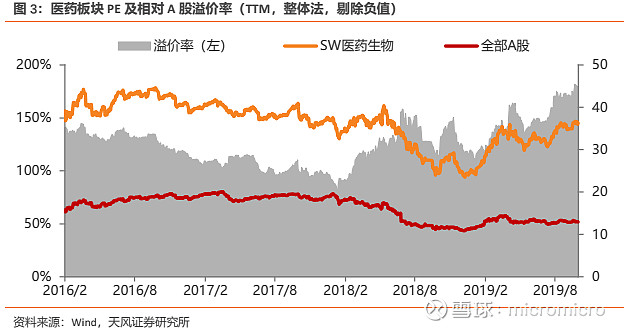

本周上证综指上涨0.57%,报2954.93点,中小板上涨1.97%,报6163.93点,创业板上涨1.62%,报1675.34点。医药生物同比降幅1.04%,报7785.12点,表现弱于上证1.61个pp,弱于中小板3.01个pp,弱于创业板2.66个pp。全部A股估值为12.98倍,医药生物估值为36.32倍,对全部A股溢价率为179.8%,处于历史偏高水平。

行业一周总结:中医药大健康产业再迎重大利好,国家医保局牵头DRG改革

行业方面,10月27日,中国政府网发布《国务院关于促进中医药传承创新发展的意见》(《意见》),提出健全中医药服务体系、发挥中医药在维护和促进人民健康中的独特作用等六大意见。日前,卫健委官网发布《中国医疗质量和技术能力发展报告概述—国家卫生健康委员会2019年10月9日例行新闻发布会散发材料》。重点关注临床合理用药水平及疾病的诊疗能力提升。国家医保局发布了《关于印发疾病诊断相关分组(DRG)付费国家试点技术规范和分组方案的通知》。财政部、国家卫生健康委、国家医保局、国家中医药管理局公布修订后的基本公共卫生服务、医疗服务与保障能力提升、基本药物制度、计划生育转移支付、重大传染病防控5项补助资金管理办法。江西省医疗保障局发布动态称《江西省药品带量采购和使用工作实施方案》已被省政府常务会议通过,全省所有公立医疗机构纳入国家组织药品集中采购和使用试点扩大区域范围。

下周行业观点预判:医药行情有望持续,重点关注血制品等领域

我们认为医药行情仍有望持续,基于目前已披露医药企业三季报来看,整体板块三季报表现较好。同时结合近期医药政策,我们建议投资者关注创新药及创新医疗器械,血制品领域以及中药领域,相关标的包括:

(1)创新药及创新医疗器械(恒瑞医药、贝达药业;迈瑞医疗、迈克生物、安图生物、艾德生物、健帆生物、欧普康视、金域医学等);

10月金股:片仔癀(600436.SH)

核心逻辑: 1.公司三季度业绩有望加速,目前渠道库存优良;2.公司的稀缺性(品种双绝密,原料资源属性)与独特内涵赋予估值长支撑,在医保控费下相对优势明显;3.日化业务持续兑现高增长,体现出公司“一核两翼”战略取得良好突破。我们预计19-21年公司EPS分别为2.35、2.92、3.61元,看好公司持续的发展,给予“买入评级”。

稳健组合(排名不分先后,滚动调整)

健康元,迈克生物,安图生物,万孚生物,迈瑞医疗,金域医学,恒瑞医药,片仔癀,通化东宝,爱尔眼科,美年健康,泰格医药,药明康德,云南白药,长春高新,凯莱英,科伦药业

风险提示:市场震荡风险,研发进展不及预期,个别公司外延整合不及预期,个别公司业绩不达预期、生产经营质量规范性风险

目录

正文

1. 三季报即将披露,关注三大投资主线

我们认为医药行情仍有望持续,基于目前已披露医药企业三季报来看,整体板块三季报表现较好。同时结合近期医药政策,我们建议投资者关注创新药及创新医疗器械,血制品领域以及中药领域,相关标的包括:

(1)创新药及创新医疗器械(恒瑞医药、贝达药业;迈瑞医疗、迈克生物、安图生物、艾德生物、健帆生物、欧普康视、金域医学等);

1.1. 创新药及创新医疗器械

随着国内药政改革的落地,新药审评审批的提速,创新药的供给明显增加;而医保支付端的优化使得创新药上市后的放量速度较过去明显加快,随着第一批国家重点监控合理用药药品目录的公布,将更加利好高临床价值药物,创新药领域未来有望受益。

从业绩角度,国内以恒瑞医药为代表的一批创新药企业已开始步入收获期,未来业绩有望持续跑赢行业整体。以龙头恒瑞医药为例,公司2018年包括硫培非格司亭(19K)、吡咯替尼、白蛋白紫杉醇等多款重磅创新药或高端仿制药迎来集中获批上市,超重磅产品PD-1已经获批上市。短期来看,公司创新药业绩有望迎来高速增长期;长期来看,公司研发管线储备众多潜力品种,靶点布局全面,研发进度国内领先,长期业绩有望持续稳定增长,建议投资者长期持续关注。此外,建议投资者关注贝达药业,公司核心产品埃克替尼高增长仍有望持续,后续产品恩沙替尼有望年底左右获批,帕妥木单抗、CM082、贝伐单抗类似物等有望陆续获批,贡献新的业绩增量。

10月15日下午,国家药监局官网发布通知,《关于做好第一批实施医疗器械唯一标识工作有关事项的通告》正式发布,决定分步推行医疗器械唯一标识制度,将心脏起搏器、髋关节假体、整形用注射填充物等九大类64个品种被列入第一批实施医疗器械唯一标识的产品目录。我们认为这是医疗器械耗材降价的基础,但是对企业端影响相对有限,国内医疗器械企业多以经销/代理模式销售,降价过程中经销商/代理商首当其冲,对于工业端企业而言具有防火墙,同时工业端企业通过产品迭代升级、销售人员调整、学术推广活动聚焦等方式,有效控制费用,维持一定的净利润率水平。纵观全球医疗器械龙头公司,各家的净利率水平依然较为可观。

三季报披露季,建议关注中报业绩表现较好的创新医疗器械标的,医疗器械标的业绩增长较为稳健,成长性高,受政策压力较小,业绩有望延续半年报势头。经过我们梳理,我们认为有两种类型公司值得重点关注:

1、所属存量巨大市场,以进口替代和分级诊疗拉动的基层需求释放为核心逻辑,且具备产业升级能力的优质企业,例如迈瑞医疗、迈克生物、安图生物等。

2、所属新兴高景气度行业,具备良好的市场前景,竞争格局良好,具有溢价能力的细分龙头型企业,中报的业绩高增长进一步验证公司逻辑,例如艾德生物、健帆生物、欧普康视、金域医学等。

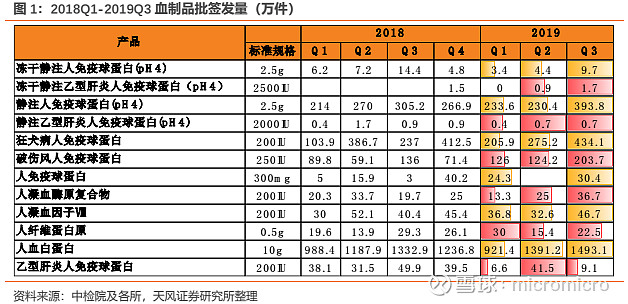

1.2. 关注血制品-华兰生物、博雅生物、天坛生物

血制品行业具有强监管的特点,2019年初上海新兴静丙事件引起全国对于血制品安全的关注,我们预期监管可能持续加强,行业具有更高的壁垒。年度批签发数据表明批签发逐渐向头部企业集中,强监管下头部企业有望受益。

从2019Q3批签发量上来看,血制品批签发整体明显好转,行业景气度有望回升。具体品种中:白蛋白:在2019Q1批签发见底后快速提升至Q3的近1500万件;免疫球蛋白:大品种:狂免批签发季度间提升明显,静丙批签发一二季度持平,三季度大幅提升;其他品种:破免Q3批签发大幅提升,乙免波动较大;冻干静注乙免、静注乙免批签发季度间呈上升趋势。因子类:三大品种(凝血酶原复合物、因子Ⅷ、纤原)Q3批签发均明显改善。

根据三季度批签发数据在同比和环比上的明显回升,以及上市公司半年报应收账款周转天数等的变化,我们判断行业的库存消化已接近完成,行业景气度持续回升,未来企业要持续进行渠道建设、营销和学术推广,进而拉动终端纯销需求的增长。头部企业Q3批签发环比大幅提升,建议关注产品齐全、学术推广强、渠道能力优秀的血制品企业,建议关注天坛生物、华兰生物、博雅生物、振兴生化。

1.3. 关注中药领域潜在投资机会

10月27日,中国政府网发布《国务院关于促进中医药传承创新发展的意见》,提出健全中医药服务体系、发挥中医药在维护和促进人民健康中的独特作用等六大意见。文件提出了以下六大意见:

一、健全中医药服务体系

大力发展中医诊所、门诊部和特色专科医院,鼓励连锁经营;明确到2022年,基本实现县办中医医疗机构全覆盖,力争实现全部社区卫生服务中心和乡镇卫生院设置中医馆、配备中医医师;实施“互联网+中医药健康服务”行动。

二、发挥中医药在维护和促进人民健康中的独特作用

用3年左右时间,筛选50个中医治疗优势病种和100项适宜技术、100个疗效独特的中药品种,及时向社会发布;聚焦癌症、心脑血管病、糖尿病、感染性疾病、老年痴呆和抗生素耐药问题等,开展中西医协同攻关,到2022年形成并推广50个左右中西医结合诊疗方案。

三、大力推动中药质量提升和产业高质量发展

修订中药材生产质量管理规范,推行中药材生态种植、野生抚育和仿生栽培;加强珍稀濒危野生药用动植物保护,支持珍稀濒危中药材替代品的研究和开发利用;分区域、分品种完善中药材农药残留、重金属限量标准;制定中药材种子种苗管理办法;到2022年,基本建立道地药材生产技术标准体系、等级评价制度;加快修订《中华人民共和国药典》中药标准(一部),由国务院药品监督管理部门会同中医药主管部门组织专家承担有关工作,建立最严谨标准;健全中药饮片标准体系,制定实施全国中药饮片炮制规范;实施基于临床价值的优先审评审批制度;建立多部门协同监管机制,探索建立中药材、中药饮片、中成药生产流通使用全过程追溯体系,用5年左右时间,逐步实现中药重点品种来源可查、去向可追、责任可究。

四、加强中医药人才队伍建设

国家重大人才工程、院士评选等加大对中医药人才的支持力度,研究在中国工程院医药卫生学部单设中医药组;研究建立中医药人才表彰奖励制度,加强国家中医药传承创新表彰,建立中医药行业表彰长效机制,注重发现和推介中青年骨干人才和传承人。

五、促进中医药传承与开放创新发展

在中医药重点领域建设国家重点实验室,建立一批国家临床医学研究中心、国家工程研究中心和技术创新中心;开展防治重大、难治、罕见疾病和新发突发传染病等临床研究,加快中药新药创制研究,研发一批先进的中医器械和中药制药设备;支持鼓励儿童用中成药创新研发。

六、改革完善中医药管理体制机制

健全符合中医药特点的医保支付方式;完善与国际疾病分类相衔接的中医病证分类等编码体系;及时将符合条件的中医医疗机构纳入医保定点医疗机构;积极将适宜的中医医疗服务项目和中药按规定纳入医保范围;研究取消中药饮片加成相关工作。

根据国务院新闻办发布的《中国的中医药》白皮书,至2020年,我国中医药大健康产业将突破3万亿,年均复合增长率将保持在20%,未来我国中药行业具有较大的潜在发展空间,此次政策的出台有望对中药行业形成进一步利好,建议投资者关注片仔癀、云南白药、同仁堂等。

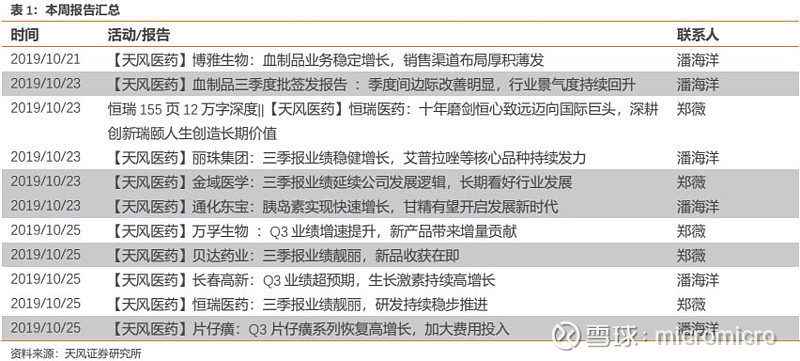

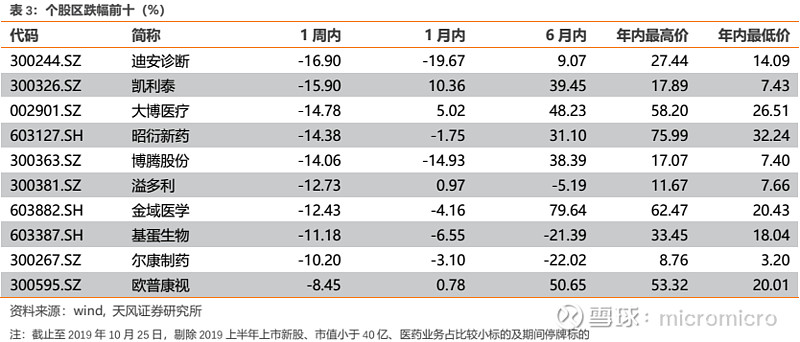

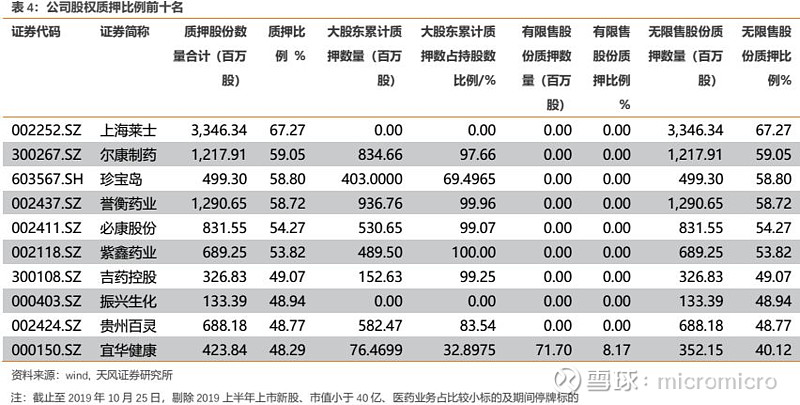

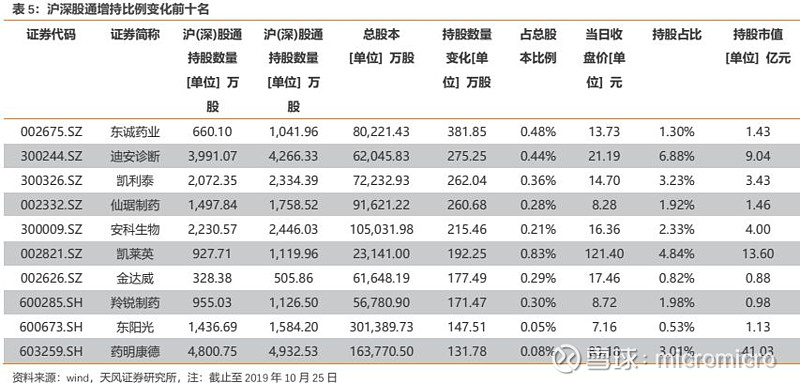

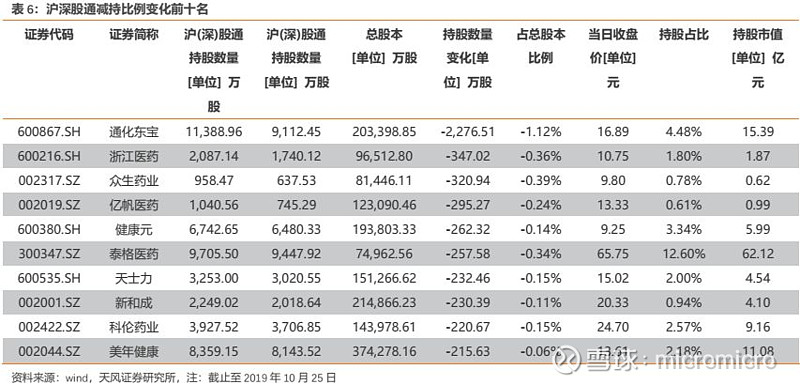

2. 本周报告汇总

3. 一周行情更新

医药生物同比降幅1.04%,整体表现弱于大盘。本周上证综指上涨0.57%,报2954.93点,中小板上涨1.97%,报6163.93点,创业板上涨1.62%,报1675.34点。医药生物同比降幅1.04%,报7785.12点,表现弱于上证1.61个pp,弱于中小板3.01个pp,弱于创业板2.66个pp。

医药生物估值相对A股溢价下降。全部A股估值为12.98倍,医药生物估值为36.32倍,对全部A股溢价率为179.8%。各子行业分板块具体表现为:化学制药38.51倍,中药24.4倍,生物制品45.82倍,医药商业15.13倍,医疗器械44.41倍,医疗服务104.48倍。

本周医药生物子板块仅化学制药和中药板块上涨。本周化学制药板块涨幅最大,上涨0.8%;中药板块上涨0.01%,生物制品板块降幅0.97%,医药商业板块降幅1.52%,医疗器械板块降幅3.27%;医疗服务板块下跌幅度最大,跌幅为3.88%。

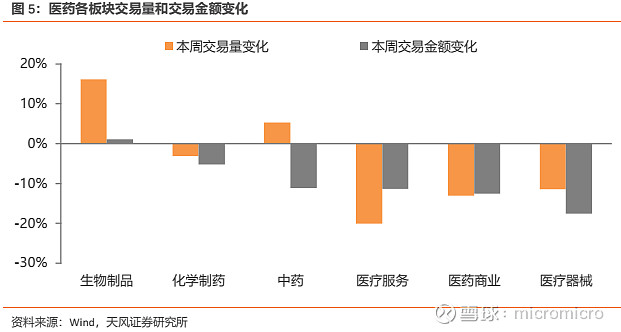

本周生物制品板块交易量和交易金额增幅较大。从交易量来看,本周生物制品板块交易量上升幅度最大,增幅为16.2%,医疗服务板块交易量下跌幅度最大,跌幅为20.02%。从交易额来看,本周生物制品板块交易额上升幅度最大,增幅为1.12%,医疗器械交易额降幅最大,降幅为17.60%。

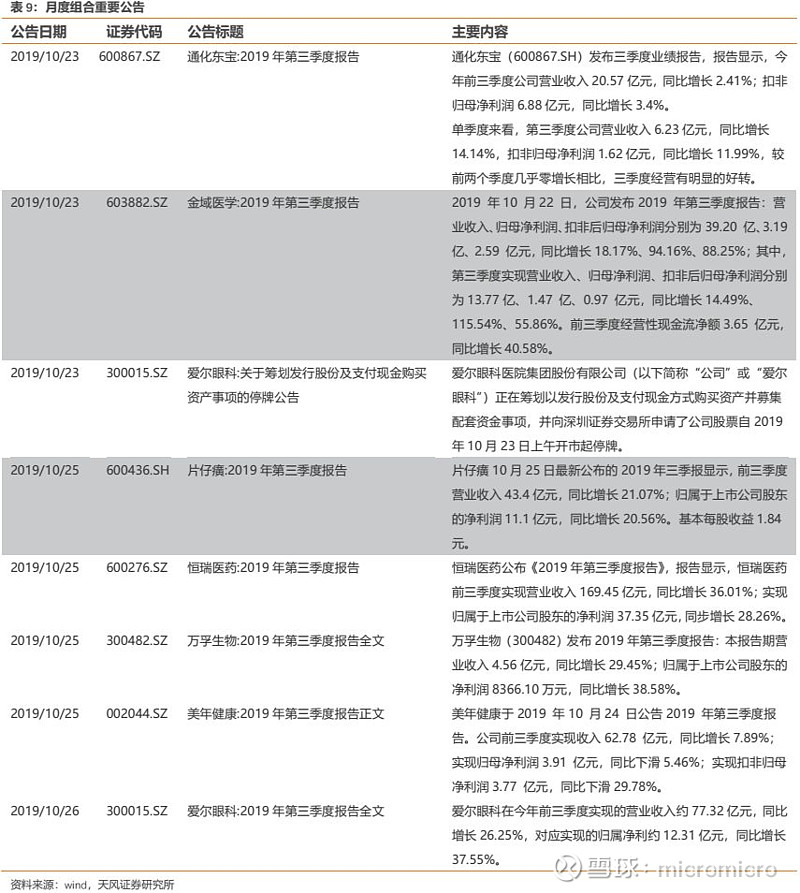

4. 本周月度组合公告汇总

5. 一周行业热点资讯

行业动态

【中共中央国务院发布促进中医药传承创新发展意见】10月27日,中国政府网发布《国务院关于促进中医药传承创新发展的意见》(《意见》),提出健全中医药服务体系、发挥中医药在维护和促进人民健康中的独特作用等六大意见。(新华社)

【江西省确定“4+7”扩围结果执行方案!(附中选企业)】近日,江西省医疗保障局发布工作动态,《江西省药品带量采购和使用工作实施方案》已被省政府常务会议通过。会议决定,全省所有公立医疗机构纳入国家组织药品集中采购和使用试点扩大区域范围,鼓励医保定点社会办医疗机构、医保定点零售药店自愿参与。(医药代表)

【83批次药品不符合规定被通告】10月25日,国家药监局发布关于83批次药品不符合规定的通告(2019年 第75号)。经南京市食品药品监督检验院等9家药品检验机构检验,标示为必康制药新沂集团控股有限公司等68家企业生产的83批次药品不符合规定。(新浪医药新闻)

【医保局牵头,DRG改革国家队登场】近日,国家医保局印发了36号文即《关于印发疾病诊断相关分组(DRG)付费国家试点技术规范和分组方案的通知》,包含了《国家医疗保障DRG分组与付费技术规范》和《国家医疗保障DRG(CHS-DRG)分组方案》。(八点健闻)

【国家给基层医疗机构发钱!最新补助办法来了】近日,财政部、国家卫生健康委、国家医保局、国家中医药管理局公布修订后的基本公共卫生服务、医疗服务与保障能力提升、基本药物制度、计划生育转移支付、重大传染病防控5项补助资金管理办法。(基层医师公社)

【终端市场 恒瑞、济川、葵花等药企机会来了】日前,卫健委官网发布《中国医疗质量和技术能力发展报告概述—国家卫生健康委员会2019年10月9日例行新闻发布会散发材料》,材料内容丰富,其中有两个方面与药品的临床使用相关:一方面临床合理用药水平得到提升;另一方面重点关注疾病的诊疗能力大幅提升,如心脑血管疾病、肿瘤等。(赛柏蓝)

新药动态

【万邦医药「注射用帕瑞昔布钠」获批上市】10月24日,江苏万邦生化「注射用帕瑞昔布钠」获批上市。帕瑞昔布钠属于非甾体抗炎药,是全球第一个可同时静脉、肌肉注射用的选择性环氧合酶-2抑制剂,与传统非选择性环氧合酶抑制剂相比,具有镇痛效果好、起效迅速、作用持久、能有效抑制 痛觉超敏、胃肠安全性高、不影响血小板功能、不会额外增加心血管风险等特点。(医药魔方)

【国内第2家 齐鲁「枸橼酸托法替布片」通过一致性评价】10月24日,齐鲁制药「枸橼酸托法替布片」通过一致性评价,这是继正大天晴之后,国内第二家该产品通过一致性评价的企业。枸橼酸托法替布是全球首个治疗类风湿关节炎的小分子靶向JAK激酶抑制剂。(医药魔方)

【石药抗心律失常药「盐酸决奈达隆片」首仿获批】10月24日,石药集团申报的3.1类新药盐酸决奈达隆片获得国家药监局批准,该产品为国内首仿,曾于2016年纳入优先审评程序。决奈达隆是一种抗心律失常药物。(医药魔方)

【恒瑞甲磺酸阿帕替尼、SHR0302碱软膏获临床试验批件】10月24日,恒瑞医药发布公告称,公司于近日收到了国家药品监督管理局核准签发的甲磺酸阿帕替尼片和SHR0302碱软膏的临床试验通知书。(新浪医药新闻)

【恒瑞医药马来酸吡咯替尼乳腺癌III期临床达主要终点】10月24日,恒瑞医药发布公告称,马来酸吡咯替尼片联合卡培他滨治疗晚期乳腺癌的III期临床研究,经独立数据监察委员会审核确认,研究主要终点——独立影像评估委员会评估的无进展生存期达到方案预设的期中分析优效判定标准,且安全性可接受。(新浪医药新闻)

【亿帆医药子公司在研产品获美国FDA孤儿药资格认定】10月23日,亿帆医药发布公告称,其控股子公司健能隆医药技术(上海)有限公司于2019年10月22日收到美国FDA孤儿药开发办公室的正式书面回函,上海健能隆于2019年7月25日提交的最新修订的《重组人白介素22-Fc融合蛋白作为治疗“急性移植物抗宿主病”的孤儿药申请》获得FDA正式认定并获批准,FDA同时在其官方网站对上海健能隆的F-652项目的孤儿药申请认定情况进行了公示。(新浪医药新闻)

【难治乳腺癌患者疾病风险降低46% HER2特异性TKI达3期临床终点】10月22日,Seattle Genetics公司宣布,其HER特异性口服小分子酪氨酸激酶抑制剂tucatinib,在治疗局部晚期或转移性HER2阳性乳腺癌患者的关键性3期试验HER2CLIMB中,达到试验的主要和关键性次要终点。Seattle Genetics公司计划于2020年第一季度向美国FDA递交新药申请(NDA)。

生物技术

【研究人员开发出治疗帕金森病新策略】在一项新的研究中,来自美国西北大学的研究人员利用患者来源的神经元开发和测试了通过减轻有害基因突变的影响来治疗帕金森病的新策略。(生物谷)

【诺和诺德Fiasp(速效门冬胰岛素)获美国FDA批准 用于胰岛素泵!】糖尿病巨头诺和诺德近日宣布,美国FDA已批准Fiasp(门冬胰岛素注射液)100u/mL标签扩展,纳入:用于胰岛素泵,以改善1型或2型糖尿病成人患者的血糖控制。Fiasp是一种速效胰岛素,于2017年获FDA批准可在医疗专业人员的监督下静脉输注或皮下每日多次注射治疗糖尿病成人患者。(生物谷)

点击最上方蓝字关注“思医辨药”

团队介绍

郑 薇:毕业于中国科学技术大学生物化学与分子专业,曾在中科院广州生物医药与健康研究院做过两年课题。毕业后在深圳迈瑞生物医疗电子股份有限公司(美股退市转A股)就职5年。曾在体外诊断事业部做产品研发2年多,后转至战略发展部任职产品市场经理。2015年离开迈瑞,在华泰证券研究所医药团队任高级研究员,负责医疗器械板块;2016年中加入天风证券,2017年入围新财富;2018年任天风证券医药首席分析师。

潘海洋:南开大学金融学硕士,天津大学生物工程学士。曾就职于华泰证券研究所,任医药生物行业研究员。目前任天风证券医药行业高级分析师,覆盖大药品领域:中药、生物药、部分化药等,善于从政策层面把握行业发展变化趋势,基本面研究扎实,把握公司拐点变化能力强。

李 扬:香港中文大学生物信息学硕士,华南理工大学生物工程学士,2017年11月加入天风证券,曾就职于华大基因,先后在研发部和产品部分别负责生物信息流程开发和遗传咨询工作,目前主要研究医疗器械板块,在基因检测、心血管器械、免疫细胞治疗领域研究较为深入。

李 沙:东北师范大学硕士/哈尔滨工业大学生物工程学士,曾于《Nucleic Acids Research》发表影响因子 IF 11.6 研究论文一篇;2017年7月毕业就职彧辉基金,主要从事大健康、消费、环保等领域投研工作; 2018年1月加入天风证券,目前主要负责医疗服务、医药商业板块研究,着力于药品流通与零售行业方向。

赵 楠:中国药科大学药学硕士,沈阳药科大学制药工程学士,南京大学管理学学士,通过CFA一级,2019年3月加入天风证券,曾就职于恒瑞医药,主要从事肿瘤创新药研发,导师为恒瑞全球研发负责人,目前主要研究创新药领域,身处医药行业多年对产业理解较为深入。

赵雅韵:西安交通大学化学硕士,制药工程学士,2019年7月加入天风证券。目前主要研究血制品板块。

杨烨辉:中山大学硕士,曾就职于江中药业研发部,默沙东市场销售部,招商证券、华泰证券研究所,2016年加盟天风证券。有超过8年的医药行业从业+投资研究工作经验,作为团队成员参评获得2011年新财富第三名,2012年新财富第四名,2013年新财富入围,2014年新财富第二名,2017年带队参评新财富入围。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天风证券 - 一周医讯:医药行情有望持续,重点关注血制品等领域》

对外发布时间: 2019年10月27日

报告发布机构: 天风证券股份有限公司

本报告分析师:郑 薇 SAC执业证书编号:S1110517110003

潘海洋 SAC执业证书编号:S1110517080006

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

评级说明

股票投资评级:自报告日后的6个月内,预期股价相对于同期基准指数收益20%以上为“买入”、10%~20%为“增持”、-10%~10%为“持有”、-10%以下为“卖出”。

行业投资评级:自报告日后的6个月内,预期行业指数相对于同期基准指数,涨幅5%以上为“强于大市”、-5%~5%为“中性”、-5%以下为“弱于大市”。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供天风证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。