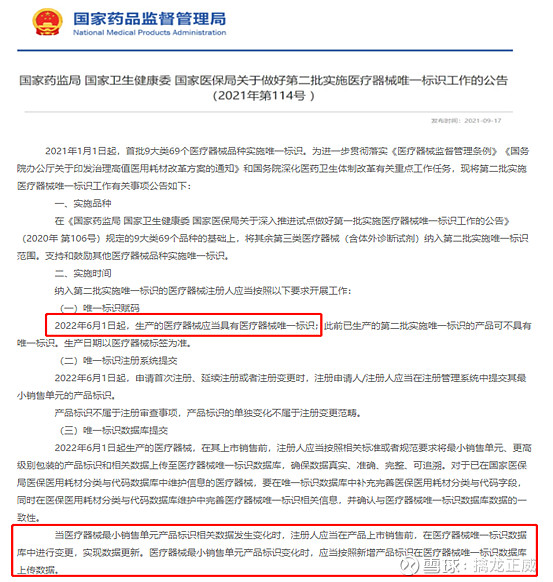

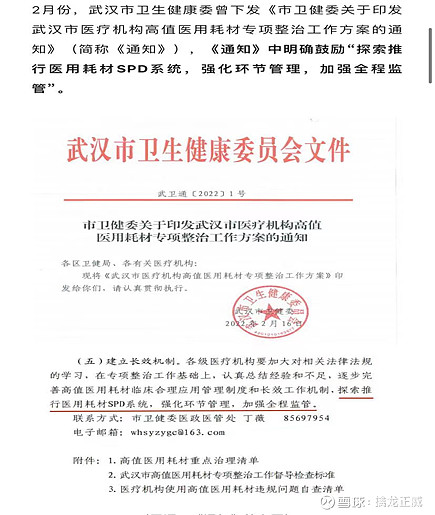

国家卫健委、国家医保局联合发布的公告,2022年6月1日起,在9大类69个品种的基础上,将其余第三类医疗器械(含体外诊断试剂)纳入第二批实施唯一标识范围。

那么这个新规(UDI的唯一标识)对相关行业带来哪些增量呢?

首先想到的UDI行业,生意属性一般,制造商门槛不高,市场空间不大。通过一番研究发现,SPD才是金矿和核心。

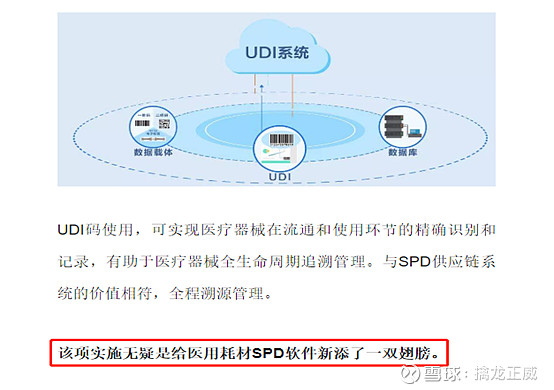

新规实施后,用来管理UDI的管理系统——SPD(医疗物资供应链延伸服务系统)数据流将会井喷式增长,行业数据库的数据流量暴增,一部分供应商和运营商需要新增或者替换能力不够的系统。

国内医药流通行业可谓阴云密布,“零差率”余温尚在,“耗占比”影响持续,“两票制”火力未消,挂网集采再悬一剑,何以解忧唯有SPD!

SPD模式缘何“c位出道”之天生我才必有用

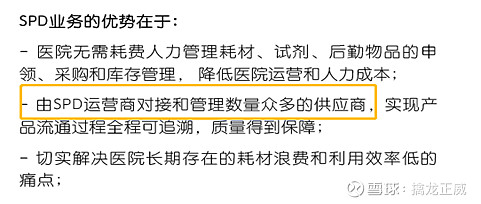

SPD是政策新规下医疗新基建,是近几年发展起来的医院与企业合作提升院内供应链效率服务的新模式,将医院内医疗物资的供应、库存、加工、配送等工作进行集中一体化运行,从而提升医疗物资管理效率,降低成本的一种供应链优化服务。

SPD目前的最大市场就是内陆的医疗系统,塞力医疗作为内陆SPD龙头,充分受益沿海发达地区的国产化软件替代。

近年来,在我国积极推进医保改革的大环境下,塞力医疗凭借IVD领域多年经验紧抓医疗机构管理精细化、精益化发展,加大在智慧医院、智能化医疗物联网应用及医疗大数据分析平台等领域开发投入,成为最早一批进入SPD行业的集约化服务提供商。

经过持续投入,2019-2021年,塞力医疗SPD业务营收增长率分别为440.96%、103.29%、95.63%。塞力医疗的SPD业务在2021年营收增加了95%!进入爆发增长期。应收账款还有18.7亿。其中主要是SPD智能医疗服务系统业务。医院都属于事业单位,国有企业,最晚6月底必须清偿欠款。

根据重庆市璧山区现代服务业发展区管理委员会2月18日发布消息显示,当地政府与塞力斯医疗科技集团股份有限公司举行了塞力斯西南运营中心项目合作签约仪式。

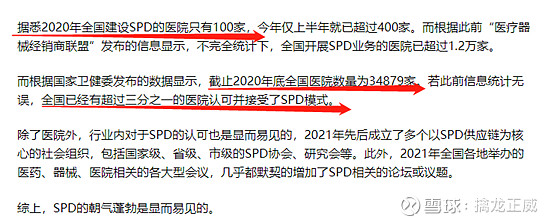

仅仅一个县就创造力5个亿的销售额,截止2020年,这样的试点县有754个。计算器爆炸。

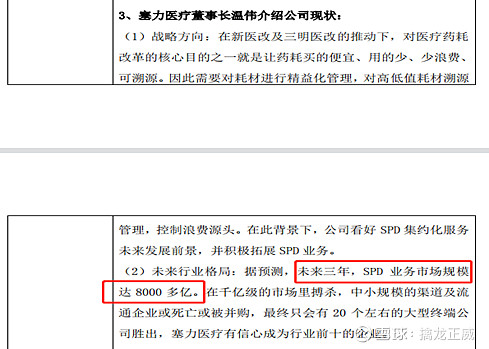

SPD市场规模有望达到8000亿,内地SPD龙头赛力医疗盈利预测:

软件硬件收入:目前全国1200家左右三甲医院,赛力医疗按照10%份额算,标价300万左右(对标国新健康),对应3.6亿收入。

运营收入:目前全国1200家左右三甲医院,大规模的约100家,对应20亿一年的耗材,运营抽3%,剩余1000家对应5-10亿耗材,运营抽3%,100家*0.6亿+1000家*0.15=210亿收入,按照10%份额算,带来21亿收入,净利润有望达到10亿。

综上,赛力医疗净利润保守10亿,SaaS类保守给予50倍pe(pe的参考对象,用友财务软件龙头pe200,中望机械设计软件龙头pe85),目标市值500亿,目前市值仅为30亿,仅SPD业务爆发式增长将带来16倍的空间!

增补:

塞力的软件服务业务营收一直是大头(超过全年50%),今年6月1日执行新规后,SPD业务是其主营业务的一个超级风口。

因此给予塞力医疗国产专业软件的pe是理所应当的。对于那些使用甲骨文公司软件的医院和公司,对于塞力是一片国产化软件替代的市场,这是我们国家发展,不受制于人的必由之路。(参考中望软件和金山办公的替代发展之路)