感谢各位对招商宏观谢亚轩团队的关注!

核心观点:

1、当前,外资回流点燃A股市场热情。4月以来陆股通净买入金额超过1000亿人民币,尤其是5月中旬以来,人民币汇率升值进一步带动外资回流A股的市场热情。在外资大规模回流的情况,A股市场交投明显活跃,资金风险偏好也明显提升。上周,一方面美元指数有所反弹,一方面央行采取了调升外汇存款准备金的方式对人民币的快速升值进行逆周期调节,使得人民币有所贬值,但从过去看,央行的逆周期调节措施主要起到缓和升贬值幅度和速度的作用,难以显著逆转汇率走势。

2、向前看,美国经济、就业、物价均向上,市场持续担忧美联储政策转向。美联储褐皮书显示,美联储认为4月以来的美国经济恢复速度较上一期(2月末-4月初)有所加快,就业稳定增长,价格压力总体提升。在此格局之下,市场对于美联储潜在的货币政策转向的担忧上升,因此,上周美国ADP就业超预期和非农就业低于预期先后引发了市场流动性预期恶化和修复。

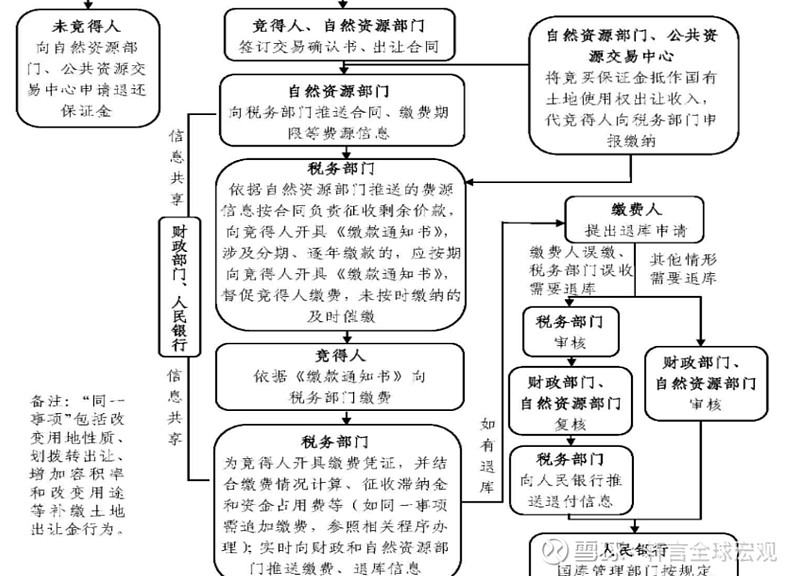

3、财政部发文将四项非税收入划转给税务部门负责征收。6月4日财政部发文《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》,将由自然资源部门负责征收的四项政府非税收入全部划转给税务部门负责征收,本次划转税务部门征收,旨在改变非税收入多头征缴,收缴将更加透明规范。

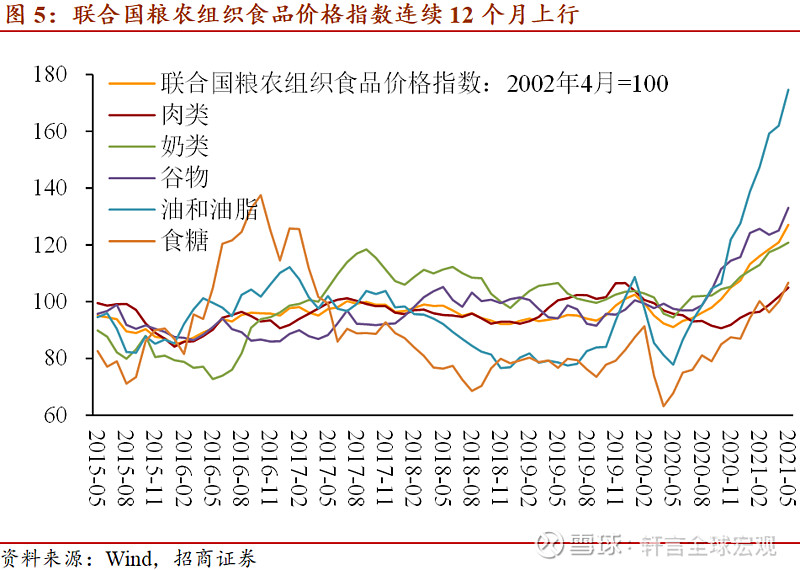

4、疫情之下海外因素继续影响国内经济与价格。截至目前,全球大多数国家和地区仍采取了不同程度的入境限制措施,以旅行为主的服务贸易在恢复进度上存在明显滞后,旅行限制的逐步放开将为服务贸易增速带来边际影响。5月联合国粮农组织食品价格指数达到127.1(2002年4月=100),为2011年9月以来最高水平,全球粮食价格上涨也推动了中国CPI食品项的上行,涨价背后原因除了全球货币宽松之外,还包括巴西主要种植区干旱对玉米产量的影响,以及东南亚植物油产量增长放缓等供给侧因素。

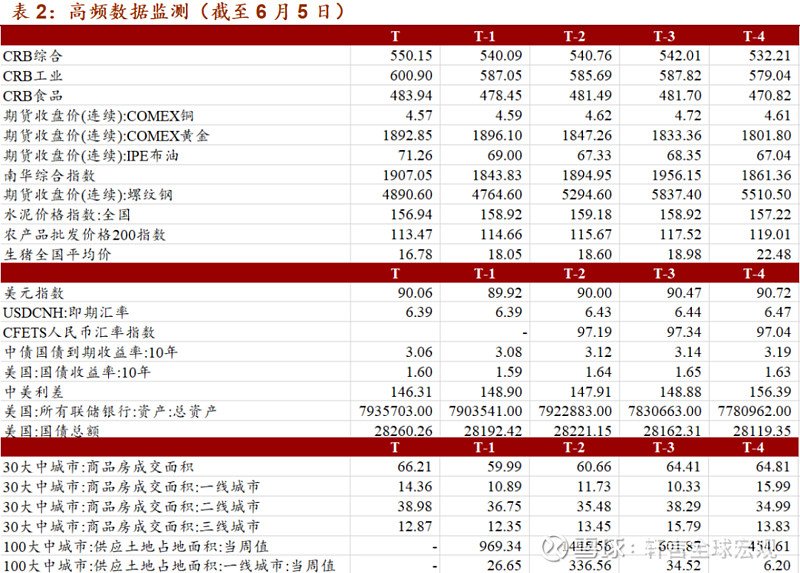

5、高频数据显示,本周商品价格稳中略降,美元指数小幅回升;国内资金价格小幅下行,政府债、信用债净融资上升,地产销售大幅上涨,汽车销售平稳。

一图一观点

一、外资回流,点燃A股市场热情

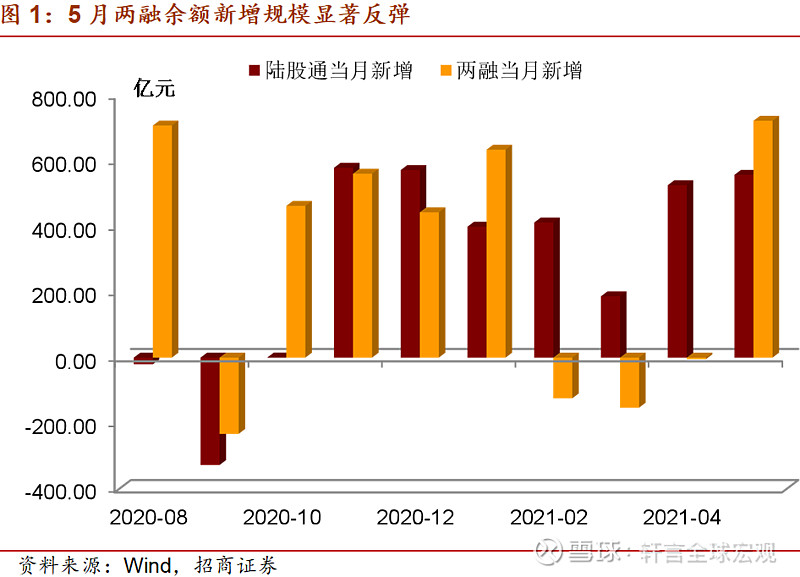

4月以来陆股通净买入金额超过1000亿人民币,尤其是5月中旬以来,人民币汇率升值进一步带动外资回流A股的市场热情。在外资大规模回流的情况,A股市场交投明显活跃,资金风险偏好也明显提升。

5月两融余额新增长722.88亿元,这是去年7月以来的最高点,比前4月月均水平增长634.77亿元。两市成交金额在月末再度回到10000亿左右,5月以来A股日均成交额回升至9015.03亿元,比4月增长19.3%。沪市换手率从4月的0.68%反弹至0.81%,深市换手率较4月提高0.13个百分点至1.49%。

总之,过去1个月A股表现有了明显好转,换手率、成交额、两融余额等指标随着外资回流和人民币升值出现不同程度的改善。

二、央行逆周期调节难改人民币升值趋势

从过去来看,央行采取多种逆周期调节政策来应对人民币汇率单边升值或贬值的压力。央行的逆周期政策可以分为三类:第一类是信号作用较强的政策包括逆周期因子的调节、远期售汇业务的外汇风险准备金率调节、跨境融资宏观审慎参数调节、外汇存款准备金率调节,在央行退出了对于汇率的常态式干预后,以上政策工具主要向市场传递希望防范汇率单边升值或贬值的信号;第二类是资本项目开放政策,在贬值压力大的时期开放吸引外资流入的项目,例如股债市场对于外资的开放等,在升值压力大的时期开放资金流出对外投资类的政策,例如债券南向通、扩大QDLP/QDIE试点等;第三类是边际影响外汇市场供求的温和调节政策,包括贬值压力大时在离岸发行央票、升值压力大时额外发放QDII额度等。

不过,央行的逆周期调节措施无论是在升值还是贬值阶段,均主要起到缓和升值、贬值幅度和速度的作用,难以显著逆转汇率走势。对当前而言,人民币升值的推动力一是来自美元的回落,二是来自于外资的涌入,特别是涌入证券市场,这都和外汇存款准备金所调节的银行的资金流和信贷行为关系不大,所以这一政策和许多其他的调节政策均是发挥较强的信号作用,但是实际上对供求的改变和对汇率升值的抑制作用仍然有限。

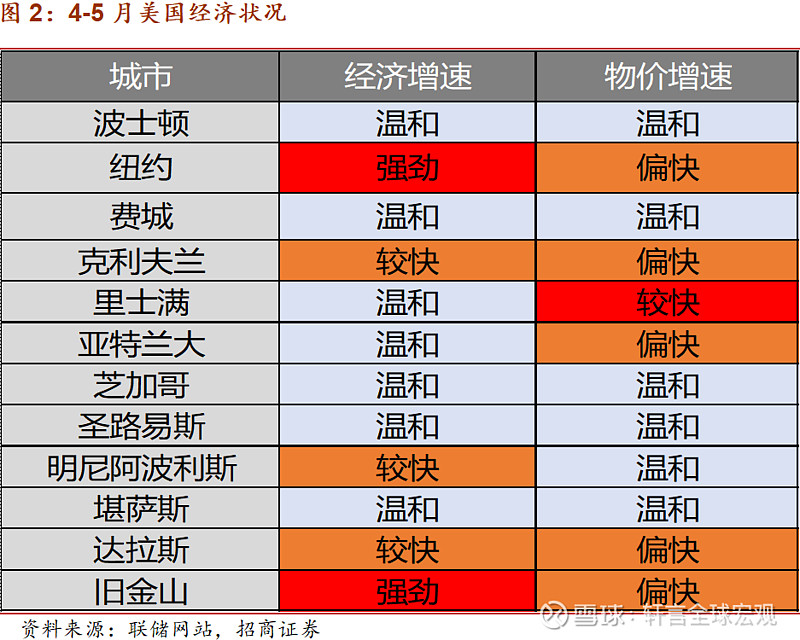

三、褐皮书显示:美国经济恢复速度加快,价格压力总体提升

6月2日,美联储发布最新一期褐皮书。通过调研12个地区的经济运行情况,褐皮书认为4月以来的美国经济恢复速度较上一期(2月末-4月初)有所加快,就业稳定增长,价格压力总体提升。

经济方面,除纽约州和旧金山反馈当地经济活动明显扩张以外,其余10个调查州均表示经济温和(moderate)增长。值得关注的是,褐皮书强调疫苗普及对消费业(尤其是旅行和酒店业消费)的促进作用最为明显;非居住类建筑业开始温和增长,而上期报告显示2月末-4月初时,该类行业仍整体疲弱;当前市场对未来经济增长预期更加乐观。就业方面,相比上期,褐皮书提出餐饮和零售业出现强劲增长。

物价方面,此次褐皮书首次提出价格上涨已形成压力,强调价格涨速存在差异(进价涨速快于售价)、价格上涨范围扩散(从原材料向物流行业)、价格传导开始显现(特别是生产、建造和运输部门)。这些新情况表明美国通胀形势已经形成,并将通过“成本推动+需求旺盛”的推动下持续延续。

四、四项非税收入划转税务部门征收

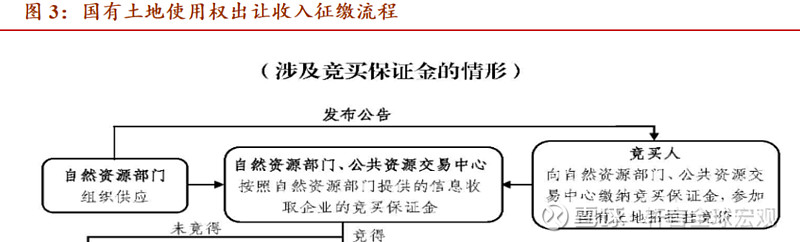

6月4日财政部发文《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(财综〔2021〕19号)(以下简称“《通知》”),将由自然资源部门负责征收的四项政府非税收入(土地出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金)全部划转给税务部门负责征收,征收自2021年7月1日起,在河北等多地试点,2022年1月1日起全面实施。

本次划转税务部门征收,旨在改变非税收入多头征缴,是对2018年中央印发《深化党和国家机构改革方案》要求的具体实施。这四项非税收入中市场关注最大的是土地使用权出让收入。土地使用权出让收入金额较大,是政府性基金收入的主要来源。同时,土地出让收入与地方财政和地方债务压力等息息相关。2020年地方国有土地使用权出让收入达8.4万亿,占地方政府性基金收入的93.6%,占全国政府性基金收入的90.0%。目前,地方土地出让金多由地方国土资源部门征收。其中,涉及到土地划拨和土地出让征缴流程的不同,可能产生部分土地出让金返还、资金空转现象。土地出让收入划转税务部门征收,收缴流程更加透明规范。同时,《通知》中明确指出“四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行”。

五、服务贸易当前“短板”在于旅行限制

商务部发布服务贸易相关数据,1-4月,我国服务贸易进出口总值15644.5亿元人民币,与2019年同期相比,服务进出口下降10.3%,两年平均下降5.3%,其中出口增长20.5%,两年平均增长9.8%;进口下降27.3%,两年平均下降14.7%。总的来看,需要关注以下两个重点问题:

一是,商品贸易带动部分服务贸易上行。现有研究认为,由于货物贸易会衍生出运输、银行、保险等业务需求,货物贸易发展对服务贸易有较大的促进作用,比如,运输服务出口额和商品出口额相关性高达90%。1-4月,我国商品进出口额累计同比增长38.2%。在服务贸易中,金融服务、个人文化和娱乐服务、知识产权使用费等出口分别增长37.1%、36%、34.6%;金融服务、保险服务等进口分别增长40.4%和33.1%。此外,中国金融市场有序开放,也是金融服务贸易蓬勃发展的重要原因。

二是,以旅行为主的服务贸易在恢复进度上存在明显滞后,旅行限制的逐步放开将为服务贸易增速带来边际影响。截至目前,全球大多数国家和地区仍采取了不同程度的入境限制措施,包括缩减或停飞航班、加强游客入境审查、限制签证和限制旅行等。以上措施大幅降低了以工作、旅游及留学为目的的人员出行频次,使得相关服务贸易受到严重冲击。根据世界旅游组织发布的《旅行限制报告》,截止2021年1季度,全球32%的目的地关闭了国际旅游服务,共涉及69个国家和地区,同时有34%的目的地对国际游客部分关闭。结合当前全球疫苗接种进展,预计2022年旅行服务贸易才能恢复到疫情前水平。

六、全球粮食安全与中国食品价格

5月联合国粮农组织食品价格指数达到127.1(2002年4月=100),为2011年9月以来最高水平;环比上涨4.8%,为2010年10月以来最大涨幅;同比上涨39.5%,其中涨幅由高到低依次是油和油脂124.6%、食糖57.4%、谷物36.5%、奶类28.0%、肉类9.7%。背后原因除了全球货币宽松之外,还包括巴西主要种植区干旱对玉米产量的影响,以及东南亚植物油产量增长放缓等供给侧因素。

这与中国的CPI食品项也存在印证:尽管4月CPI食品烟酒类价格同比涨幅仅有0.1%,持平前值;但其中水产品价格同比增11.3%(前值8.1%)、羊肉增9.4%(前值8.2%)、食用油增7.5%(前值6.9%)、蛋类增6.8%(前值3.4%)、牛肉增4.1%(前值3.3%)、奶类增2.3%(前值2.1%),价格趋于上下;而粮食增1.1%(前值1.4%)、鲜果增2.7%(前值4.0%)、鲜菜降1.3%(前值增0.2%)、猪肉降21.4%(前值降18.4%),带动畜肉整体降10.3%(前值降9.1%),其中猪肉的结构性降价是导致CPI食品烟酒项不能全面反映食品价格上涨的主因。

七、高频周度观测:资金面持续宽松,关注信贷收紧变化

商品价格稳中略降:本周CRB指数基本持平,6月3日CRB综合指数收盘547.6,较上周小幅下行0.1,CRB工业收盘598.1,较上周持平,CRB食品收盘481.8,较上周小幅下跌0.28。南华综合指数6月4日收盘1904.2,较前一周同期上行39.1。农产品批发价格200指数收盘113.2,较上周同期下降1.1。生猪全国平均价6月4日收盘16.2元/公斤,较上周大幅下跌7.3%。本周,COMEX铜期货收盘均值4.6,较上周下跌0.4%;COMEX黄金期货本周收盘均值1892.9,较上周下跌0.2%;IPE布油收盘均值71.3,较上周上涨3.3%;螺纹钢期货收盘均值4890.6,较上周上涨2.6%。水泥价格指数6月3日收盘156.8,较上周同期下行1.9。

资金价格小幅下行:本周资金面情绪指数日均低于50,资金价格与上周相比小幅下行。3个月AAA同业存单收益率周均值收盘2.39,较上周小幅下行1BP。银行间同业拆借7天均值2.48,较上周小幅上涨2BP。R007周均值2.29,较上周下行7BP。DR007周均值2.23,较上周下行1BP。受央行“紧信用”“稳货币”政策组合影响,资金利率中枢持续低位。

美元指数小幅回升:本周美元指数小幅回升,6月4日收盘均值90.14,较上周同期上涨0.08。离岸人民币即期汇率收盘6.39,较上周上涨0.03。美债10年6月4日收盘1.56,中美利差回升至153BP。6月3日美国国债余额28.2万亿美元,6月同比增速8.2%,较5月的11.4%下降3.2个百分点。

地产销售大幅上涨,汽车销售平稳:本周30大中城市房地产销售面积均值66.2万平方米,较上周大幅上涨10.4%,其中一线城市、二线城市、三线城市房地产销售面积分别为14.4、39.0和12.9万平方米,分别上涨31.9%、6.1%和4.2%;汽车销售5月第一周的市场零售达到日均3.4万辆,同比增长5%,表现平稳。第二周的车市零售达到日均3.8万辆,同比下降3%,但相对2019年5月第二周仍微增1%,表现相对平稳。第三周的车市零售达到日均4.2万辆,同比2020年5月的第3周微增0.1%。第四周的车市零售达到日均8.6万辆,同比增长8%。

政府债、信用债净融资上升:截至本周,国债余额20.9万亿,本周新发行国债1404.3亿元,净融资1204.3亿元,下周预计发行1510亿元,预计偿还908.6亿元。地方政府债余额27.0万亿,本周新发行1304.6亿元,净融资88.1亿元,下周预计发行2972.7亿元,预计偿还803.8亿元。信用债存量38.3万亿,本周新发行信用债2861.1亿元,净融资1366.4亿元,下周预计发行1890.2亿元,预计偿还2842.5亿元。

一图一观点系列:

2021年第20期:如何看待近期的人民币升值和A股上涨?

2021年第19期:利率下行但下半年空间存疑

2021年第18期:通胀无牛市除非是暂时

2021年第17期:回归基本面分析

2021年第16期:长期碳中和目标和短期价格稳定间的矛盾

2021年第15期:美元弱、商品强

2021年第14期:央行未提“不急转弯”的政策含义

2021年第13期:拜登新基建计划的投向与资金来源

2021年第12期:多数银行家认为货币政策已经回归中性

2021年第11期:市场面临的五个风险

2021年第10期:今年财政政策超预期了吗?

2021年第9期:美联储为什么不倾听金融市场的呼声?

2021年第8期:弱美元下价值股逻辑最清晰

2021年第7期:通胀推动美债收益率上行 A股承压?

2021年第6期:全球资产配置逻辑短期转向美国防疫进展

2021年第5期:春节前流动性紧张状况会改善吗?

2021年第4期:港股的宏观逻辑与行业机会

2021年第3期:提防你的“酒杯”

2021年第2期:“蓝营横扫”致美债上行 国内资金将维持宽松

2021年第1期:2021年政策组合初露端倪

2020年第50期:12月,股债双强

2020年第49期:从出口份额视角看2021年出口

2020年第48期:为什么铁矿石涨得猛?

2020年第47期:黄金和原油的下一步走势

2020年第46期:12月美联储加码宽松的预期上升

2020年第45期:金融脆弱性视角下的永煤事件

2020年第44期:货币正常化,信用利差走阔

2020年第43期:拜登胜选的市场影响及尾部风险

2020年第42期:海外疫情再度严峻 总闸门再次重提

2020年第41期:2021年美国通胀及其对货币政策的影响展望

2020年第40期:美国反垄断调查或对美股产生较大影响

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

关注“轩言全球宏观”请长按