感谢各位对招商宏观谢亚轩团队的关注!

事件:

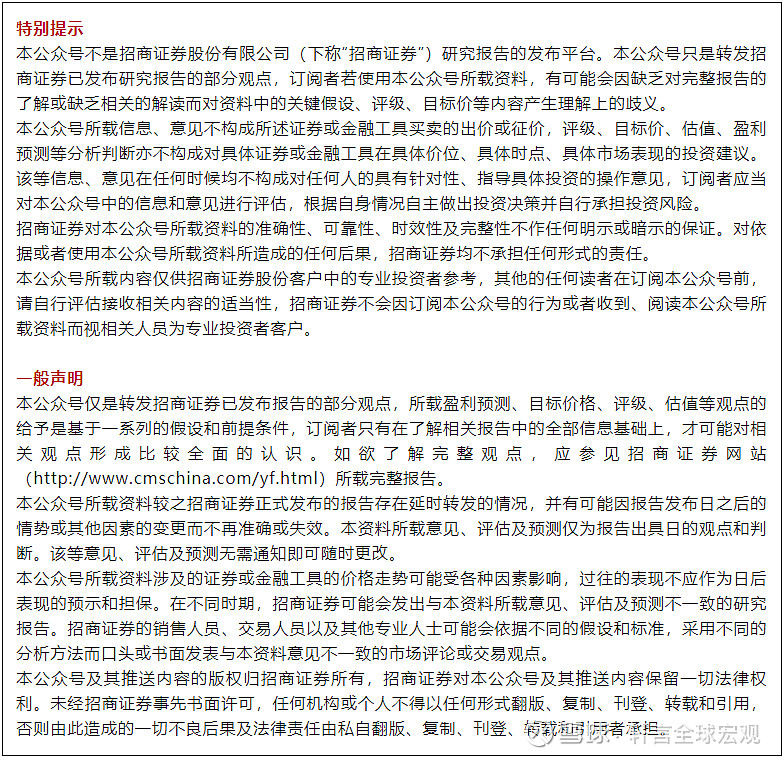

5月31日,国家统计局发布:5月中国制造业PMI为51.0%,前值51.1%;非制造业商务活动指数55.2%,前值54.9%。

点评:

5月制造业PMI反映:第一,生产景气持续、需求回落,特别是新出口订单因中短期波动性因素而降至枯荣线下。考虑到欧美复苏削弱出口替代效应、东盟国家疫情持续严峻、人民币近期升值较快和全球“缺芯”影响高技术产品出口等,情况或有一定持续性,但今明年出口整体仍呈恢复性增长的良好态势。第二,价格指数剧增,或维持高位区间。第三,库存去化,供货商配送时间再降。第四,小企业情况恶化,拖累就业,结构性政策支持力度或显著加强。

一、制造业PMI指数及其分项指数:

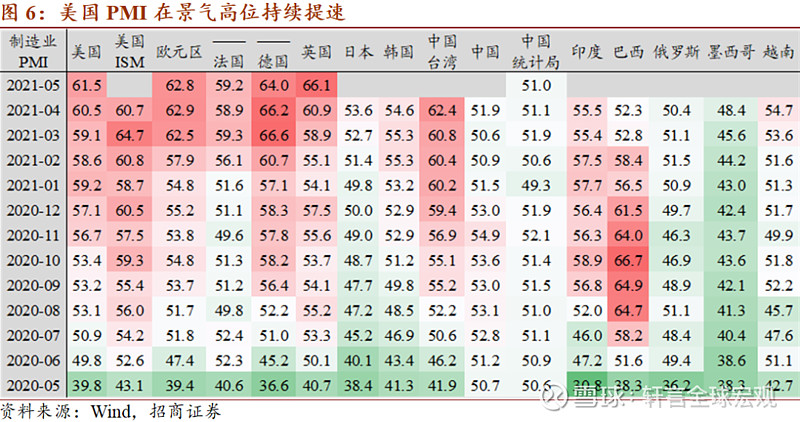

1. 生产景气持续、需求回落,特别是新出口订单降至枯荣线下:5月生产指数52.7%(前值52.2%),新订单降至51.3%(前值52.0%),在手订单降至45.9%(前值46.4%)。进口提速至50.9%(前值50.6%),但新出口订单跌至48.3%(前值50.4%)。这主要反映了中短期的波动性因素,包括欧美复苏削弱出口替代效应、东盟国家疫情持续严峻、全球“缺芯”影响高技术产品出口等;再考虑到人民币升值较快,或有一定持续性。但根据WTO最新全球商品晴雨表,全球贸易扩张步伐加快、各指数超趋势上升,出口在今明年应仍呈恢复性增长的良好态势。

2. 价格指数剧增,或持续高位区间:主要原材料购进价格和出厂价格高位增长,分别在72.8%和60.6%(前值66.9%和57.3%)。5月商品价格因政策因素出现剧烈波动,但整体而言升幅明显,近期走势或在高位出现分化:工业品价格仍呈投资需求稳定而供给压力较大的局面;铜价或仍有支撑,考虑到中美协力于碳中和目标、铜矿投资有强不确定性,铜的需求或显著快于产能供给调整;国际原油价格存在美伊谈判的下行风险,但伊朗原油难在近月上市。

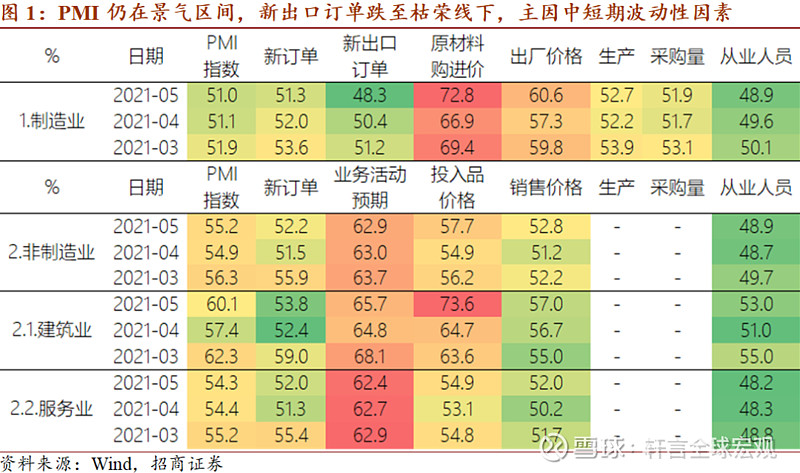

3. 库存去化,供货商配送时间再降:采购提速至51.9%(前值51.7%);库存去化,产成品和原材料库存分别在46.5%和47.7%(前值46.8%和48.3%)。供应商配送时间降至47.6%(前值48.7%),生产采购活动向好,供应链部分环节持续受阻。

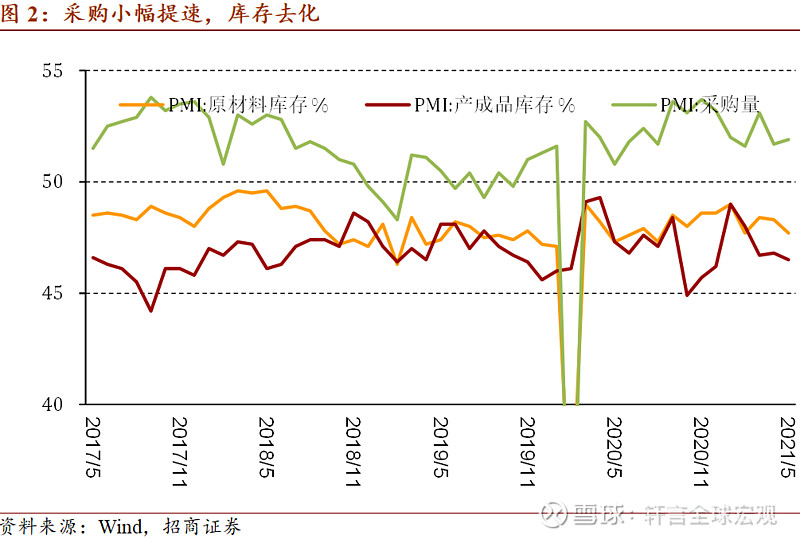

4. 小企业情况恶化,拖累就业:大中型企业景气提速,分别在51.8%和51.1%(前值51.7%和50.3%),但小企业恶化至48.8%(前值50.8%)。小企业因商品价格上涨和供应链调整等因素而持续承压,从业人员亦跌幅深至48.9%(前值49.6%)。

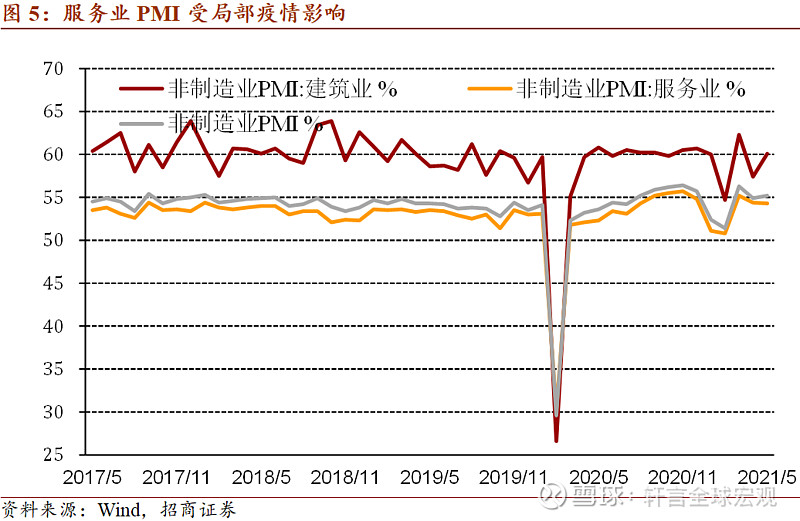

二、非制造业PMI指数

1. 建筑业PMI加速扩张:建筑业PMI提速至60.1%(前值57.4%),投入品价格和销售价格分别为73.6%和57.0%(前值64.7%和56.7%)。

2. 服务业PMI受局部疫情影响:服务业PMI在54.3%(前值54.4%),业务活动预期回落至62.4%(前值62.7%),从业人员降至48.2%(前值48.3%)。

以下为正文内容:

PMI分析报告回顾:

1、有没有V型反弹更重要——2020年2月PMI分析

2、工业品通缩压力继续上升——2020年3月PMI分析

3、生产恢复快于需求,源于出口收缩,导致价格下降——2020年4月PMI分析

4、当前中国经济运行的结构性特征——2020年5月PMI分析

5、景气持续、价格加速,但小企业和就业恶化——2020年6月PMI分析

6、景气修复加速但就业仍在收缩——2020年7月PMI分析

7、新订单全面提升——2020年8月PMI分析

8、库存周期风再起?——2020年9月PMI分析

9、出口加速,就业不足——2020年10月PMI分析

10、供需全面向好 价格加速上行 ——2020年11月PMI分析

11、价格全面上行 小企业情况恶化——2020年12月PMI分析

12、PMI稳中有变 为冲击而非周期性因素主导——2021年1月PMI分析

13、多因素导致PMI低于预期——2021年2月PMI分析

14、经济内生动力增强 需关注宏观审慎政策力度——2021年3月PMI分析

15、配送时间延长 供应链受阻——2021年4月PMI分析

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

关注“轩言全球宏观”请长按