| 发布于: | Android | 转发:28 | 回复:54 | 喜欢:51 |

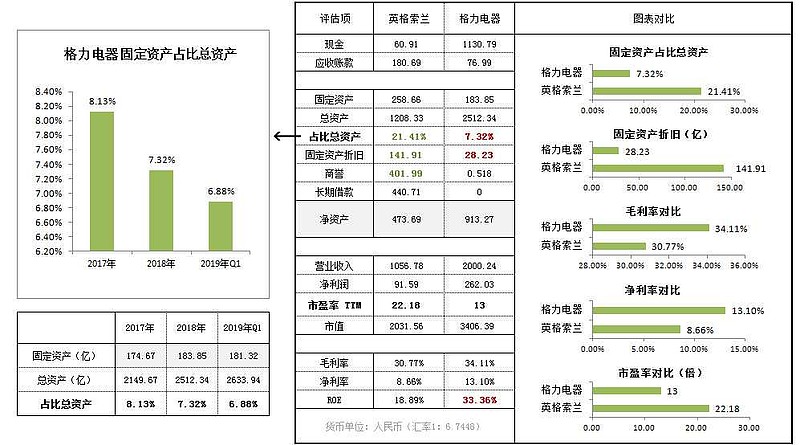

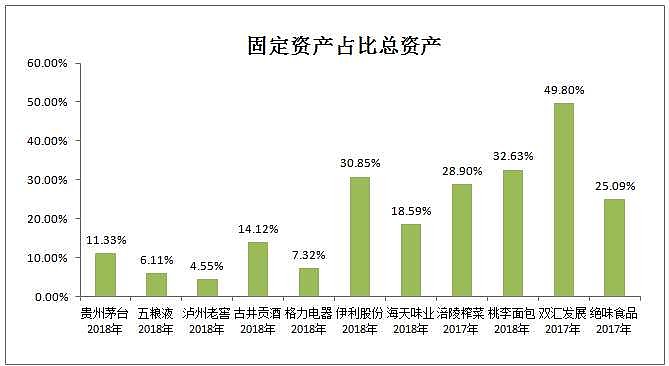

在国际上股票估值定价很大程度都是由固定资产与无风险利率来决定的,俗称轻资产高估值,重资产低估值。在中国,市场的有效性太差了,重资产的快消品、中小创估值在天上,没人空头敢去让他回归!很多人还是不懂固定资产的危害,说个案例吧!美国的乳制品公司龙头$迪恩食品(DF)$ 就是固定资产常年占比总资产高达40-45%的公司,品牌液态奶市场占有率高达38%,每年固定资产折旧就18亿美元,2010年营业收入巅峰时也不过110亿美元罢了,这些年开始在亏损线上徘徊,这般折腾最后终于无力回天收入掉到了70亿美元去了!股价也一落千丈跌了95%。我先不说他战略上会不会有失误的地方,我们光看他的固定资产就知道要避开这种公司,因为长期就是无利可图的。我们再来看$英格索兰(IR)$ 21%的固定资产(格力固定资产Q1才6.88%呀),资本市场都已经对他很宽容,介于是在不错的空调行业,气候变暖,市场都给予良好预期,22倍估值,但他能跟格力比吗?财报各项指标都被格力秒杀了,尤其是在资产端,但他最近又新高了。所以,中国的机构,不光不懂企业经营成本管理的核心关键,还不懂投资评估指标,任由重资产企业飞上天。这种误区就这么延续了十几年,格力成了落汤鸡。像这种轻资产企业,至少都20倍pe,这是实事求是的,我相信未来发现这个价值的人会越来越多。相信我这句话:不要对固定资产占比过高的企业过于宽容,至少你不会吃亏。

全部讨论