谈今年以来的收益。

说今年的收益之前一定要把去年的情况结合起来,这样才对自己有更用,不能单纯看今年的收益,牛市谁收益都是不错的。

2018年资本市场可谓多灾多难,用千里冰封、万里雪飘来形容一点不为过。市场从年头下跌到年尾,各种利空事件,国际的国内的,像车轮战一样接连不断,几乎让人透不过气来,几乎没有一个块板有上升的迹象,很多价值投资者资产缩水30%-50%,有人戏言“回撤20%都是股神”、有人愤怒“我是来挣钱的,不是来比谁亏得少的...”

往事历历在目且不堪回首,这也让我经历了人生最大的考验。

一、卖掉腾讯是一个痛苦的过程。

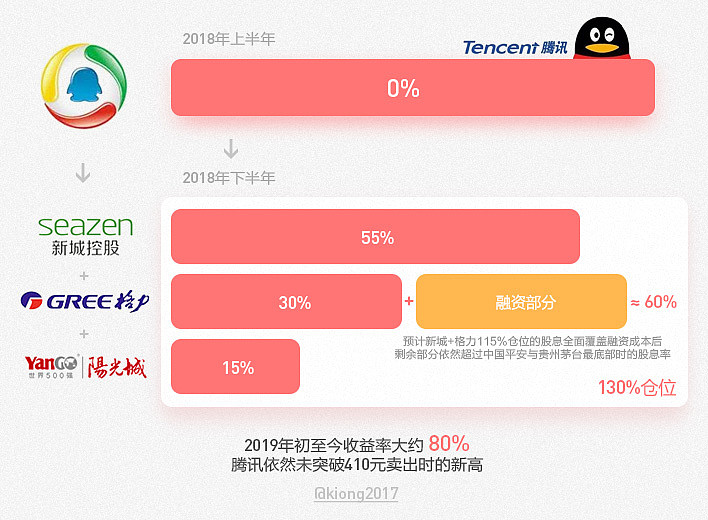

410元卖腾讯,是年初的决定,并没有预料到后面的极端行情,纯粹是从过于高的价格来考量的。当时很难抉择,考虑的事有两件:卖了之后找不到像腾讯这样好的公司了怎么办?如果卖了它还往上走怎么办?经常夜晚从腾讯大厦大门经过,看着灯火明亮的大楼,想着里面努力加班的员工,还有很多我的朋友,全是中国最优秀的员工,这么好的企业文化,真心舍不得。

当时可以说腾讯已经比较久没出过现象级的APP产品了,以往腾讯每次都能逢凶化吉,总能在关键时期出一款秒杀市场的产品,如微信、支付、LOL、王者荣耀等等,总能支撑着业绩的快速增长,这是内部机制好,总能想出各种好点子,又能借助中国最大的用户群的护持河。当不能再超预期时,不知道会不会被杀估值。

最终还是卖了,这是经过深思熟虑的。卖了之后,腾讯股票依然不断上涨。但我没再管它了,心想腾讯是家卓越的公司我才买它,我在不在它都应该涨的,未来也是。

二、2018上半年投资水果生意,获益25+%。

后面的事,大家都知道的,整个A股从年初开始不断下跌,几乎没有一丝生机。

我也在思考是战还是等。其实当时在看几个大宗商品跌得挺可怕的,我想市场应该是有机会的,可以先不管股票的事,如果有机会不如就战一场吧。

很多人认为我比较像分析师,很多网友也都爱来抄我作业,看我不像决策者。事实并不是那么回事。

苹果因为连年丰收大量库存积压,但2018在清明西北发生了冻灾,对正值花期的苹果花造成了毁灭性的打击,秋季结果无望。股票空仓了一段时间,我一直在跟苹果、农产品、猪肉、橡胶等等商品。我当时拿出一部分资金买了些苹果期货合约,因为没人知道这事所以几乎买在相对底部,几个月时间也从6100元涨到了8500元,貌似当时苹果期货高峰期成交量有超过A股(中国的投机份子可怕),9000元多卖掉,算是中长期时间持有,不算短线。

2018上半年收获了25%的收益。这其实算不错了,因为很多投资者已经下跌了20%了。

一般来说,很少人敢做期货,更少人敢做期货时做中长线。其实期货是很难的,主要难在人们对它的理解。

但我自己本身不把它当期货,我只是把这玩意当成生意而已。你怎么想一个事物的,他就是什么样子的:当你认为他是赌博时,不管股票还是期货,都是赌博;当你觉得这世界是美好的时,它就是美好的。在我眼中,股票也只是一个工具(那些K线图全是没用的),他是让我入股那些伟大公司的生意的工具而已,就像身边朋友喊我要不要入股一样,关键是他的载体是不是生意。悟透了,路就打开了。

一般水果涨价时,行业链条上都赚钱,如果水果滞销,所有人都不赚钱,很简单的道理。周期从底部起来的时候,才是做这门生意好利润高的时候,供不应求,商品自然涨价,绝大多数时候公司(包括上市公司)利润都是从涨价中来的;其他的时候不管你有多努力都是白费心机,不管是什么生意,除非是伟大公司的生意。如果我自己去做水果经销商,可能要面临滞销亏损、销路不畅、恶性竞争等等状态。

但如果通过二级市场,我就可以节省掉运送费、时间成本、租铺费用、雇人成本、推广成本、交际成本、沟通成本等等东西,且退出成本极低,但实体生意不想干了,退出成本(转让变卖)极高,赔本买卖经常的事。所以,做生意三四年正常保本一年赚钱,就已经很好了,有的七八年都不赚钱,因为一年的暴利,足以引来无数的跟风者的竞争。我认为我考虑的东西,比创业的人多得多得多,当有机会出现时,我才会考虑做,平时打死我也不做(期货)。

股票也差不多,如果自己去开一家实体公司,做成功了,累死累活的,要是做破产了身无分文就算了,还不能快速退出,天天被一堆人堵在门口催还债,公司设备最低价转让没人要,员工要工资,头发都白了。如果你通过二级市场,生意做垮了,卖掉股票,就轻松退出了,哪有那么多烦恼。

通过期货完成一笔水果生意,挺不错的。

三、2018年下半年买入股票

下半年才将精力回到了股票上,开始不断分批有纪律地买入股票。一直买到10月份。

总的感觉是市场向下的心从未停止过。

当时整个上半年除了做水果外,最难的一件事,就是找一个能替代腾讯这种优秀品质的公司,这是很难的。

标准是什么?预期是什么?前景呢?增长呢?企业文化能跟腾讯比吗?商业模式能跟腾讯比吗?品牌力能与腾讯相比的有谁?一点一点的考量。当时想的就是如果找不到,就杀回去腾讯阿里去。

最后经过各种对比后选择了格力电器,新城控股,阳光城。这三家公司都是被严重低估的, 我认为格力和新城替换腾讯是没问题的,这是拿出我所有的阅历与全部指标对比出来的(并不是像别人一样来一次毛估估,我认为你对一家公司和行业的理解如果不能写出半本书来,就别轻易去买,正因如此我自己一辈子也就只买过五六家公司),当时觉得未来成长性+估值提升带来的收益应该会比腾讯高,至少能打平吧。

上半年买了一部分的股票,是属于一些观察仓。因为这到下半年政策开始恶化,房地产也受到遏制,这时候是所有投资房地产股的人跑得最凶的时候,但我对房地产行业研究是很深的,这已经不是一年两年的事,是从小接触到大了,这根本就不是什么事。就这么一直从六月不断分批买到十月末,全部钱买光了,总而言之,就是一个字,跌,市场惨不忍睹。越买越跌,越跌越买。几乎大部分都买在了新城控股身上。 然后阳光城少量仓位,格力偏重一些。那一段时光,是我过得最穷的时光,每天省吃简用。

测算出新城与格力来年可能股息率很高,因为了解足够深,我就融了30%的钱加在格力身上,因为新城与阳光城本身高速发展中是带有杠杆的,不好再上杠杆。

现在回过头来看,新城+格力的分红,完全覆盖融资成本后,依然超过中国平安与贵州茅台最底部时的股息率,天上掉馅饼呀。说明平安质地已经很好的公司,仍然不是最佳选择。我相信加了杠杆的格力,一定跑赢这两家公司。更别说新城这种连续三年增长100%的黑马级选手了。

九月份和十月份的时候,我当时信心挺足的,因为经济不断下行,利好政策才会出来,这是我的逻辑推理,也是多年的经验,各行各业从8月份开始不景气了。

只有经济越差机会才越多,你只有和社会上所有的人反着来,才能获得好的收益。这也叫弯道超车,做投资做生意的无不如此,平时经济景气时你哪能让竞争对手倒下,只有金融危机才能让他们倒下,然后收割市场份额。

因为市场悲观下跌,我的上半年的25%的收益也被吃回去了,还倒亏了,年末时总收益率-5% 左右吧。其中又以格力亏得最多,20%左右,新城和阳光城倒没亏多少,因为一直加仓买在低位,利空出尽了。所以说,永远没人知道底部会在哪里,哪怕格力已经多年被严重低估,他还要往下跌。

2018年9月时,A股资深价值投资者董明珠说:“一只股票好不好,取决于自身公司的实力。” “有人说股票跌了愁,我说股票跌得好,格力股票跌了,我就买。我在这里呼吁,如果格力股价掉了,大家赶紧买入!”

看看每次董明珠历史上底部加仓的操作,真的比一些时间的玫瑰强太多了,如果我没记错,买白酒的这帮人也是贬损格力最多的人,所以有些人能进财富榜,而有些人只会逃跑。

2018年收益-5%左右。但不得不说,都是艰难的一年。

2019年投资收益80%

今年收益80%左右,其中格力电器的收益率应该达到了130%,这个收益我感觉很不错了,但你不敢相信这一切来的这么快。可能用这个说法更合适:为应对经济下滑的举措来的这么快。我们只是拿住好公司,借市场的东风而已。

新城控股上涨了75%,从底部起来翻倍了,格力上涨了84.5%,阳光城也有45%。可这三家公司依然是远远低估的,其实我年底和年初的时候,是拼命喊大家买新城和格力的,格力用连续5篇文章给大家鼓劲,上涨之后了两次震荡回调到44元时,我又给大家鼓劲。但我也明白,很多人没有这种能力能对一家公司挖掘深入到那种境地,才会这般担惊受怕的。

最近格力电器一些言论挺有意思的。有些网友调侃:跌到35元,觉得还是贵了,认为可以30元买,结果就上涨了;45元时,觉得已经上涨了这么多了,贵了;55元时,才觉得35元时挺便宜的;到65元时,天哪,原来之前的格力真是变态低估。

照理说,这个组合很不错了,如果按2018年~2019年到今天这么来说,可能就很可观了,因为很多私募基金单只重仓融创、新城的,都是大幅回撤了25%以上的,今年就算涨很多,也得先填了去年的坑,这是很艰难的。去年被坑的30%的人,数不胜数,收益能在去年基础上加今年有15—20%就很不错了。

今年以来,绝大多数人被嘲讽,收益不如中小创、垃圾股,这就是牛市价值投资要经历的。

我认为很多房地产股都没有完全体现价值,极度低估中,我对未来有信心。

未来的超额收益,80%会来自内房股这个价值的洼地。格力的估值回归,也并没有多少。

就写这么多吧。