任何一个周期行业的研究,都面临着对政策外力的把握,也正因为它们是周期行业,也才会有更多的调控政策施加于之上。

本轮周期房地产政策给房地产价格、销售周期、投资周期和竣工周期带来了与过往不同的特点,即所谓“失真”,同时,疫情影响之下,失真纠偏的进程也受到了干扰。失真一方面使得数据研究难度剧增,一方面也使得估值的参照系得到更新,投资机会更加细化。

来源:新财富(ID:newfortune)

作者:赵可

赵可博士为招商证券房地产行业主管分析师

“失真,指失去本意或本来面目”——新华字典。

我们把以下两种情况都定义为“失真”:其一是驱动因子发生显著变化改变历史逻辑关系,其二是外力出现致使数据观测出错。而判断“失真”会否纠偏,何时纠偏相当重要。过去几年房地产行业数据充满了失真,从房价到销量到投资、竣工,环环相扣。

如何利用对失真与纠偏的分析,把握投资机会?房地产行业本身以及产业链各端的投资机会会如何演绎?我们从发现背离确认失真,试图通过研究失真的本质去发现投资价值,同时,本文还有许多值得更细致研究的方向,希望抛砖引玉。

01

“房住不炒”带来的两次房价失真

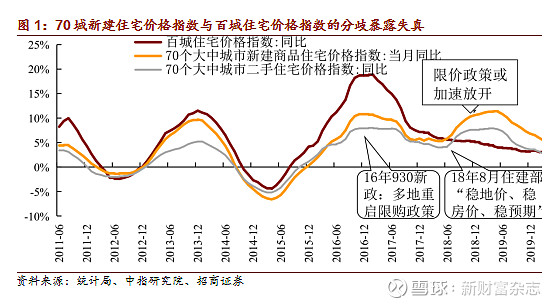

在2014年底开始的这轮房地产周期中,房价已明显超涨名义GDP。调控房价的必要性比历史上任何时候都更迫切, 2016年,由于一线城市及部分强二线热点城市房价上涨过快,北京等十余个热点城市在9月30至10月6日期间紧急出台或加码政策调控。从现在回头看,“930调控” 较之前调控的关键不同点在于“限价”相当严格,“限”意味着商品房价格“一分钱”也不能涨,这直接导致了大量开发商在2016年左右拿的高价地也被“套”在高点,形成库存堰塞湖,同时也造成了房价的第一次失真。

什么是库存堰塞湖?即大量的已经取得开工许可证,但由于一些原因还未销售的、还处于库存形态的房屋或土地所积累形成的大量库存。2016年限价以来,部分高价项目若不降价放弃部分利润则不得入市,甚至大量项目根本就不赚钱,故许多开发商放缓施工进度或是直接停工,使得该段时间停工项目大量增多,而停复工缺口数据在该段时间高增也印证了这点。

虽然从结果上看,“930限价”使得统计意义上的70城房价见顶并回落,但从其幅度来看,明显低于百城房价涨幅,这两组数据的差异大幅高于历史水平,背离明显。限价政策也带来了新的问题,一方面,引发一二手房价倒挂情况下的“套利”现象,许多的楼盘在限价下开盘,因为其大幅低于周边二手房价格而出现了所谓“土豪冒雨排队抢房”的现象,另外,库存堰塞湖的增加一定程度上也是潜在的金融风险,且不利于以后针对价格信号制定进一步的调控政策,尺子出了问题。

房价的第二次失真发生在对限价政策的调整后。也许是库存堰塞湖需要疏通了,2018年8月上旬,限价政策开始逐步放开,提法变为“稳地价、稳房价、稳预期”。2016年“930限价”后,70城住宅价格指数同比增速“见顶”并开始下行,而百城住宅价格指数增速远远高于70城;在2018年8月限价政策放开后,百城住宅价格指数增速延续回落趋势,只不过回落幅度略有放缓,而70城住宅价格指数增速出现突兀的回升,于2019年二季度才开始回落。

高价房入市在统计上体现出来的房价上涨难代表真实情况,同时也造成了2019年一季度市场对于经济即将复苏的错判。2018年8月份以来,“限价”变为“稳价”,从数据上观测的结果就是大量停工项目复工,可理解为高价库存堰塞湖的“入市”,直观感觉就是新房二手房的倒挂价差在缩小。从数据上看,70城房价呈现了诡异的上行趋势,房价上行及高价库存项目部分“解套”,刺激房企加速复工拉动投资及上下游,造成了2019年一季度房地产带动下的经济复苏假象。

历史上看,70城房价与百城房价拟合度极高,但在上述特殊时段却出现显著背离,根据我们去年的测算,限价政策推出后,70城房价“失真”的累计同比增速较“相对真实”的百城增速实际上有约10.0 pct的偏差。

造成其差异原因判断主要有三点:一是限价放开对更头部的城市影响更大;二是70城房价指数统计方式采取的是网签价格(滞后于成交),限价放开,挤压的备案数据对价格指数形成上行扰动,而百强房价指数采用的是成交价;三是70城房价指数统计样本为当期存在网签情况的楼盘的网签价,样本会随是否网签而变,故限价对其影响较大,而百城住宅价格指数尽量将所有开售项目计入样本,包括一些上期售罄而下期未开盘的项目,样本并不随是否备案而变化。

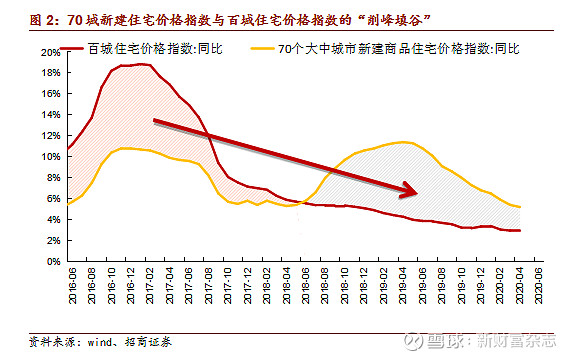

房价在整个2019年,尤其是上半年依旧坚挺,而更核心的原因在于行政平滑带来的“削峰填谷”,表现出来的是新房价格的上涨与二手房价格的回落背离,如图2 ,这种削峰填谷的滞后反映使得新房价格信号变得坚挺。

这或使得市场高估了当前房价的韧性。2019年三季度70城住宅价格指数增速开始下行并向百城住宅指数趋势收敛,截至目前,这个收敛过程仍在进行,这也反映了之前限价变稳价带来的“房价爆发”一定程度上已得到释放,但离其完全释放并逼出真实的价格信号依旧需要一段时间,随着2020年疫情的发展,流动性的宽松减缓了这种房价的收敛,但从趋势上来看,预计2020年年底到明年上半年,房价下行压力或增加。

02

房价后续走势:年底至明年下行压力增加

如何预判这种趋势?这其中其实有很多种方法,拿一个方法举例:货币活化指数通常领先于房价变化,招商证券房地产货币活化指数领先于70城房价同比增速,我们认为,这种领先关系在这轮周期看上去变弱了,实则是因为价格信号失真的影响,即便更接近于真实房价的百城房价其趋势虽然更真实,但幅度上也存在一定失真,而房价变化的真实感受或是2017-2018年房价增速存在回落,而2019年下半年到现在存在回暖(不同能级城市不同步),这或更接近于事实(一二线城市二手房的交易价格或更真实,其不像新房市场一样存在套利空间,但观察到的数据依然是备案数据)。

货币活化指数反映居民配置不动产的意愿,2019年以来,货币活化指数见底回升,但其回升幅度明显弱于历史,同时,我们认为本次周期类似于2012年,属于一轮中周期中的第二个小周期,可通俗理解为一轮大涨调整后的再次上扬,是余波,而这种上扬通常持续性不够。

截至2020年4月,配置意愿指标已回升13个月左右,和2012年已比较接近,目前疫情影响下,流动性的宽松也是高于常态的,但即便如此,货币活化指数也没有实现正增长(弱于2012年),同时货币口径的货币活化指数显示其颓势已现(图4更反映出货币对房价的支撑的脆弱性)。另外,观察图三,四的百城房价指数,虽然其趋势更真实,但其变化幅度与领先指标也不符合,只能理解为居民配置意愿的弱复苏对于房价下行已经起到了很好的托底作用了,今年部分地区房价的上行压力并不是弱复苏的刚刚开始,而或是接近高潮的部分。

也即,居民配置意愿的回暖大概率弱于2012年,当前疫情下的流动性宽松也提前了这轮房价的回暖,部分城市房价存在上涨压力,其实是正在反映这种弱复苏的“余浪”,部分城市去年其实已经在反映,但我们从货币活化指数回升的脆弱性上观察,同时结合失真房价纠偏的驱动,预计房价在今年年底到明年初下行压力或增加。

03

销售失真:供给侧改革与房产货币化补贴使销售下行周期被拉长

看似一如既往的周期波动背后,其结构的特点与历史大不同,尤其是诸如供给侧改革和 货币化补贴等外力提供了一些“神秘”的拉动销量的外部力量。

具体来看,销售“失真”主要表现为周期被拉长拉平:上一轮中周期的两轮小周期时长分别为3.5年、2.5年,而本轮小周期起于2014年Q3,至今已5年,下降周期被拉长拉平,与历史大不同。部分研究把其简单总结为“韧性”,而结构性的因素更为重要。

造成销售“失真”主要有两点原因。

一是棚改货币化补贴,对周期扰动的“后遗症”仍在。

2014年及以前,棚改以实物安置为主,对商品房市场影响较小。本轮周期之所以与过往周期有很大不同,最主要的原因之一便是棚改。棚改最早2005年在辽宁省试点,2008年开始推向全国,据统计,2008-2012年累计完成棚改1260万户,当时摸底全国仍有4200万户;2013-2014年共完成820万户,量不算小但主要是实物安置,货币化安置占比较小(2014年仅9%),所以对商品房销量影响不大。

2015年来棚改提速且显著提高货币化安置比例,致使本轮周期被拉长拉平。2015年开始大力推进棚改,2015-2017年3年计划完成1800万套(完成率101%),并显著提高货币化安置比例(去库存),2015-2017年货币化安置比例分别提高至29.9%/48.5% /60.0%,若按套均80平米估算,对应2015-2017年棚改套数分别占当年全国商品房销售面积的11%/15%/17%;虽说棚改开工到货币化补贴有一定滞后,货币化补贴后到需求释放亦有滞后且被平滑,也即棚改货币化安置对销量的冲击并非线性的,且明显滞后和被平滑,但毫无疑问,其对当期商品房销量拉动很大,这种现象尤见于广大的三四线。

2019年棚改减半且货币化安置比例显著降低,但棚改货币化对周期扰动的“后遗症”仍然存在。2018-2020年计划完成套数1500万套,这意味到2020年基本完成2012年摸底的4200万户待棚改户。2018年计划开工580万套,实际开工627万套(完成率108%),货币化安置比例官方未公布,但预估仍较高,对三四线销售拉动仍不小;2019年计划开工285万套,较2018年计划开工的580万套减少 51%,较实际完工的 626 万套减少 54%,同时货币化补贴或降至30%左右,棚改正逐步“退出”,但棚改货币化“后遗症”仍然存在。一是对需求的透支,二是三四线调整严重滞后,使得当前的总量销售看上去更平滑。与此同时,不同能级城市的一致性大幅下降,尤其是三四线销量的调整严重滞后于一二线。从结果上看,这种错峰使得销量总量周期被拉平拉长。

二是网签受限,备案销售滞后真实成交。

限价的同时就是限网签备案,2016年9月30日后,从房价的背离来看,可能有大量的实际已成交但并未备案,这导致低估了当时的真实销售。伴随2018年8月限价变稳价,意味着对网签的管控有所松动,导致此前已成交但未备案的交易陆续网签备案,这导致高估了当时的真实销售。

04

销售后续走势和结构差异:总体向下,一二线稳健

如果说前几年是销售的“失真”年,那2020年或是销售的“纠偏”年。2019年棚改计划开工较2018年实际开工减半,且货币化安置比例显著下降,这种需求滑坡并未在2019年充分体现,但在2020年或将逐步暴露;另外,限价变稳价,高价地库存堰塞湖的也已被释放大半,这意味销量在2020年或将得到纠偏。从目前看,开始于去年下半年的“以价换量”进一步透支了三四线需求,而70城以外的广泛的三四线城市过去的调控政策对需求的压制明显弱于一二线等热点和重点城市。

10Y国债定方向,利率改善支持一二线需求相对稳健

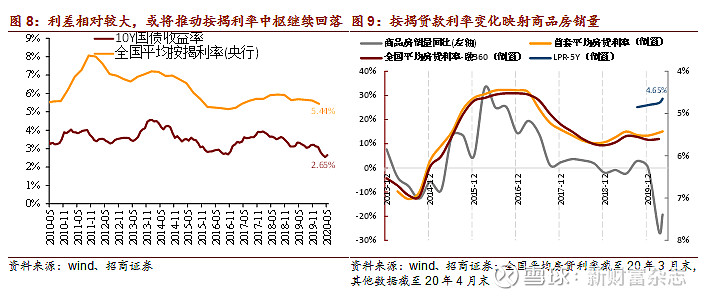

与前文货币活化指数异曲同工,10Y国债(10年期国债)收益率领先按揭利率2个季度,从底层逻辑看,10Y国债利率的改善支持中期按揭利率的中枢下行。从历史数据来看,10Y国债到期收益率变化大致领先按揭利率2季度,究其背后原因,当10Y国债收益率率先改善致其与按揭贷款利率利差扩大时,按揭类资产吸引力提升,再加上按揭资产风险相较其余资产更分散,银行会提升对按揭配置的意愿,从而倒逼按揭贷款利率滞后出现回落。

按揭贷款利率首先通过影响预期和购房成本而影响商品房销量,同时,它更多的是映射了市场利率改善对房地产行业的传导。在2011-2012年、2013-2015年及2018-2019年先后进行的三轮货币宽松周期中,伴随全国平均房贷利率下降,居民购房意愿提升,房地产销量上升明显。

疫情使得利率改善大幅提前(原本预期在2020年下半年的销售复苏提前),拉长看趋势仍是向下,整体流动性仍在宽松的“路上”,这对一二线整体需求行成支撑(结构分化仍持续);一二手房倒挂价差虽在收窄,但倒挂的特点仍在,一定程度上的套利取代交易,将存量需求挤压至新房;一二线城市已经有过“调整”,周期角度更支持弱复苏;所以一二线的新房需求预计仍相对稳定,这或也是疫情以来销售比预想坚挺的原因。同时,未来如果政策还有改善空间,一二线城市过去相对受控的改善型需求(限购和限贷相对更严)也为未来需求托底提供了一定能量,而三四线城市相对来说不具备这种空间。

棚改退出逐步拖累三四线,三四线需求滞后调整

2019年棚改计划开工量减少51%,同时货币化补贴或降至30%,这种需求滑坡并未在2019年充分体现,但在2020年将逐步暴露,并且预计棚改货币化补贴量仍将保持相对低位。要强调的是,棚改开工到货币化补贴有一定滞后,货币化补贴后到需求释放亦有滞后且被平滑,这也意味棚改的逐步退出对销量的冲击并非线性的,而且是明显滞后的,但这种滞后冲击或将在2020年逐步体现;并且,基于常识,三四线过去几年需求是有透支的;所以,预计三四线需求将在内生和外力的共同作用下滞后调整。

新冠疫情后房地产销售深跌反弹,一方面是需求回补,另外一方面也在透支流动性宽松

疫情影响下全国商品销量1-2月大幅深跌,随着疫情逐步缓解,3月需求开始复苏(上旬偏慢下旬加快),4月已恢复到接近去年同期水平,但城市间分化加大;另外,外需不确定性仍然很高,从消费函数角度思考,居民收入预期一定程度上已被改变,购房需求延后甚至消失的风险仍在上升;5月上旬(截至14号),高频房管局数据显示:各能级城市销量仍然维持负增长,且重点城市二手房销量负增长持续扩大,体现一定程度上需求复苏的不稳定。疫情直接触发了利率的提前大幅改善,从而使得销售的弱复苏或提前,同时,疫情变化之下,房企加快回款,低能级城市以价换量现象进一步透支三四线需求,预计销量在三季度复苏的动能会转弱,而三四线压力更大。

从销售的变化来看,短期因素是流动性的宽松导致的弱复苏提前,这与房价的变化匹配,而中长期视角下,下行压力在加大,尤其是三四线城市。由于疫情提前和放大了流动性改善,目前的结构性需求坚挺是短暂性的,随着流动性边际的转弱以及中长期结构性指标(三四线)施压,预计三季度需求增长的边际将放缓,由于后续一二线强于三四线的特征或持续,总量数据的变化仍会相对平缓一些,也即销售的顶部趋平,但结构上或从三季度开始会有比较明显的需求下行压力。

05

从销售和房价变化看投资机会

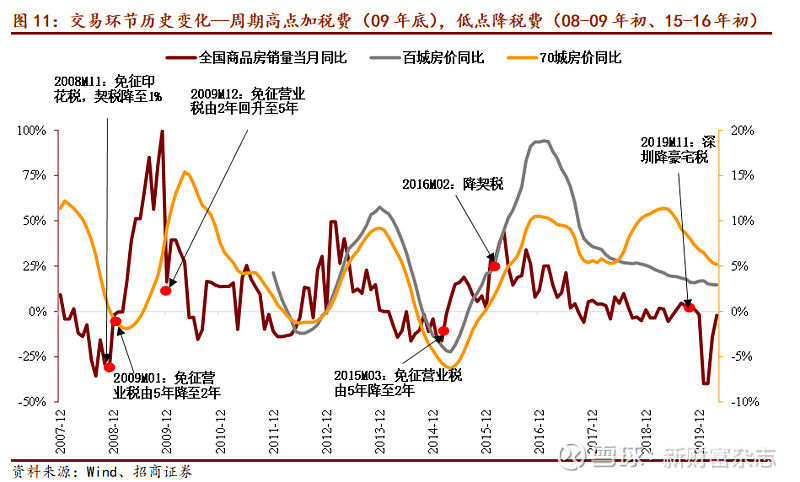

基于以上对于房价和销售的判断,我们认为,随着行业需求端不确定性上升,政策可能在供给端持续改善,而需求端受到内外不确定性上升的影响,会制约加杠杆的空间,但从国内外调控的历史观察,未来针对需求侧或房产交易层面或有更多的“稳定”政策,比如针对改善型需求的政策改良、交易环节税费优化、限售等并不合理的短期行政策退出等或具备改善的可能,但我们也认为,目前取消限购和限价难度较大,“稳地价,稳房价,稳预期”的底线难以变动,首付比例难以突破行政底线,因为目前阶段加杠杆或会带来新的风险。

当前房地产板块的相对估值,相对PE大幅跌破过往周期形成的规律底部,充分Price in政策悲观。2005年,2008年,2010年,2014年四轮周期底部房地产板块PE相对全部A股PE“相对PE”分别降至1.2X 1.1X,1.0X,0.9X,规律很明显,每轮小周期底部相对估值较之前底部下降0.1X左右,这种缓慢下降的相对估值反映的是行业成长性减弱的过程;本轮周期受棚改货币化、“三稳”等因素影响,不同能级城市周期明显错峰,导致总量周期被拉长拉平,板块相对全部A股的估值至2016年年初以来趋势下降,截至2020/3/27,已降至0.53X,大幅跌破过往周期形成的规律底部(规律外推底部应该在0.7- 0.8X全部A股PE)。

相对PB已跌至2008年历史底部位置。2005年周期底部房地产板块PB相对全部A股PB降至0.9X,08年底部降至0.8X,10年、2014年周期底部均在1.0X左右,本轮周期自2016年年初以来趋势下降,2020年受疫情影响加速下滑,截至2020/3/27,已降至0.79X,跌至2008年的历史底部。

虽说估值便宜不是涨的理由,但前述极端的估值意味着只要部分不合理的短期政策纠偏,修复空间或有30%-40%左右。近期来看,部分热点城市的房价上涨或制约了政策的边际改善,但政策的悲观大概率也反映到了估值上,所以,当前来讲,房地产板块的配置价值是提高的,因为从一些指标观察,整个市场的波动性在放大,我们嗅到了低估值策略发酵的气味。

06

房地产投资:今年下行压力仍较大

房地产投资也出现失真,自2019年以来,房地产投资持续高位,明显强于销售,其中,建安投资费用持续回升。

导致投资失真的主要有两个原因。

一是高价盘入市,停工减少,复工增加,停复工缺口收敛。2018年Q3限价变稳价,高价库存堰塞湖得以集中入市,之前因限价停工的项目复工,停复工缺口收敛,70城房价也出现回升;在高价盘入市,停复工缺口收敛的同时,也助力在建面积、开发速度(单位面积投资强度)低位回升。

二是融资收紧导致促开发抢回款以自救。2019年政策趋紧致房企整体资金链收紧,具体体现在:信贷收紧,国内贷款增速2019年下半年持续下滑;前端收紧、发债收紧致自筹资金2019年下半年持续低位;行业整体资金链2019年下半年受融资收紧影响呈边际恶化。

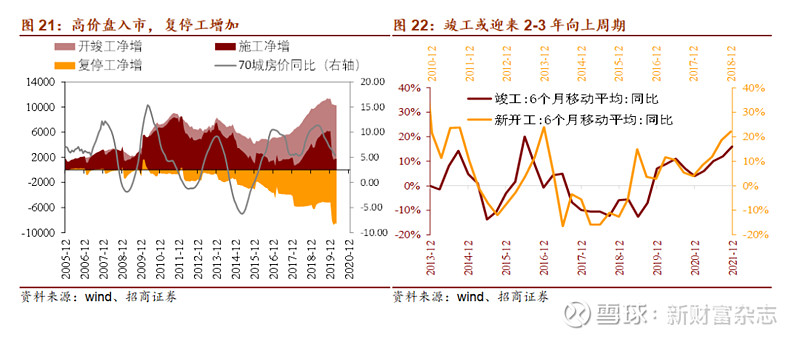

新开工持续较高位且高于竣工,推动在建面积回升;而加快回款以弥补融资收紧带来的资金缺口,利于开发速度回升;这也进一步推升建安。新开工本质是补库存逻辑,而补库存的意愿主要取决于资金链(有没有钱)、存量库存(有没有地)和对未来的销售预期(好不好卖);销售向下的趋势决定新开工方向向下,但2019年有低库存托底,且出于对资金链的担忧,房企加快开工以便推售回款,体现在数据上是新开工虽边际回落但仍在较高位;进入2020年,一方面开工未售库存有所回升,另一方面,促开发抢回款引致的“失真”难持续,将得到纠偏,预计新开工将继续回落,疫情发生之前,我们预计2020年全年降至1%上下(前高后低)。

疫情的发生,导致年后复工被延迟,也加剧了后续销售的不确定性,使得1-2月新开工明显深跌;随着国内疫情逐步缓解,新开工3-4月逐步恢复,其中4月单月同比降幅较3月收窄9.2PCT至-1.3%,结构上一线恢复最好,二线和三四线仍维持负增长,预计新开工5-6月将继续反弹但幅度趋缓。

新开工的本质是补库存,如果我们前文判断销售恢复边际将逐步转弱,那么对新开工就会形成压制,同时“稳房价”将倒逼更多“囤地型”房企降低合意库存,而进一步压低新开工中枢。

房地产开发投资包括三部分,拿地(土地购置费)、建安(建筑工程+安装工程)、其他,拿地和建安是最核心成分,合计占比超过 90%。分拆来看:土地成交下行将对土地购置费形成滞后传导,将对投资构成拖累;“开工下、竣工上”,并且高价库存入市的边际影响将逐步弱化,资金环境依然整体趋紧,施工面积和施工强度都面临压力;预计建安投资将见顶回落。

疫情影响逐步缓解后,房地产投资今年4月单月同比较3月回升5.8PCT至+7.0%,结构上预计拿地费用继续大幅反弹,建安投资开始转正,其中:(1)拿地费用大幅反弹或得益于去年下半年土地成交的滞后确认,以及3-4月份土地成交价款的大幅增加。如下图,从领先作用观察,拿地费用后续大概率转弱;(2)建安投资的反弹主要得益于复工的大力推进,而这种边际的修复在月度间有2个特点,3月或主要得益于实际施工面积的大幅反弹,4月或得主要益于施工速度的低位回升,预计后续两者的贡献均会转弱;判断二季度建安投资和拿地费用仍有反弹,但修复力度减弱,三季度开始,全年下行压力仍较大,在这种预判下,对于投资的意义在于,房地产上游的需求端压力并不小。

07

房地产竣工:疫情后最确定的回补变量

竣工本质是滞后新开工,时滞2014年以前约2-2.5年,而2014年以后延长至3年。竣工的曲线本质上走在新开工之后,统计误差导致两者在数据上略有出入(竣工约是新开工的 60%),但这并不影响两者的关系。回顾过去:2014年以前,新开工和竣工同步上升,中枢不断提高,背后反映的是行业的成长性;随着行业成长性趋弱,2014 年后两者共同演变为强周期变化,且拐点完美相关;2014 年之前新开工领先竣工约 2-2.5 年,2014 年至今,领先性增加至3年。

这也是本轮周期竣工“失真”的第一个表现,即竣工对新开工时滞由2014年以前的2-2.5年被延长至3年以及上。

2014年以来停复工缺口快速扩大或是竣工对新开工时滞被延长的主因。与此同时,也有三四线占比提高而三四线又具备更高的调节空间、行业内部整合以及小房企资金链等结构性原因。

竣工的曲线本质上走在新开工之后,对2019-2020年的竣工预测核心是围绕2016-2017年的新开工。基于此我们于2018年底提出竣工三年复苏周期,2019年下半年以来逻辑持续兑现;受疫情影响,2020年1-2月竣工“深跌”,随着复工推进3月增速如期大幅反弹并趋近0%,4月回落至-8.8%。

我们认为,疫情后,竣工是最确定的回补变量,维持2020-2021年竣工复苏周期判断,三四线持续性更确定。竣工周期对资本市场的影响已经在房地产产业链上得到反映,房地产下游建材,轻工,家电家居和物业管理板块均是受益的方向,结构上看,今明年主导竣工回升的主要是二线和三四线城市,今年二线更强,明年三四线城市或更强。

- END -

本文仅代表作者个人观点,不代表本公众号立场。