$金风科技(SZ002202)$ ——把自己绑在风口上

作者:上海益教 苏晓晓 王善绮

调研不知不觉一两周的时间就过去了,我告诉大家做分析的一个好处——可以公费去天南海北吃美味、赏风景、感受风土民情,不怕你们笑话 当初选择行业方向的时候这一点就是影响本宫的因素之一。当然,不论从事哪行哪业,专心于事业才是第一位的,但也希望大家能在专心于事业之余 多一些生活的乐趣,像我这样其实也不错啦 没心没肺活着不累。

不过本宫这次的任务是南下——二次考察一家重仓企业(撸串串),与远在新疆戈壁的金风科技(撸馕坑肉)可没关系;说到了调研,跟大家简单白话两句公司调研的两个重点:第一是企业公司本身的实际生产规模、运营情况、整体环节与结构、氛围和公司未来规划等;第二是公司产品或服务的使用者或潜在客户调研,这里面一是大概估量一下公司产品或服务的量级是不是如公司公布的一般真实,二是看产品或服务的竞争力如何、优势点在哪里、未来方向与空间在哪里又是不是和公司的规划或重点类似。所以说嘛,每个用心生活的人都是最好的市场调研员或分析师,因为不论是工作还是生活中我们都在与各种类型的商品或服务打交道,也有大量的机会去不同地域的上市公司考察。

哎,我这个人就是这样 废话太多,下面进入主题——金风科技

这是荷兰的风车,天蓝蓝水清清,草长莺飞羊儿鸣,你说会不会突然跃出骑马仗矛的唐吉坷德呢?——好美呀

我也不知道搞风电的这帮人最初的灵感来自哪里,最直观的猜测应该就是古已有之的风车,风车是古代人民运用风能的巅峰之作——风吹车转稍微加个纵向齿轮 就能汲水或推磨了,而且还能装点村落美化院子,好美呀(原谅本宫 我对田园生活真的没有免疫力)

如果我们的猜测没错,那么将磨盘变成发电机就是我们金风科技的主力产品了(如下图 图1)

小样,没想到你的老祖就是风车呀,可惜你越长越埋汰了

自然能源,绿色环保,一想就是无限风景,那么未来究竟美不美好呢?

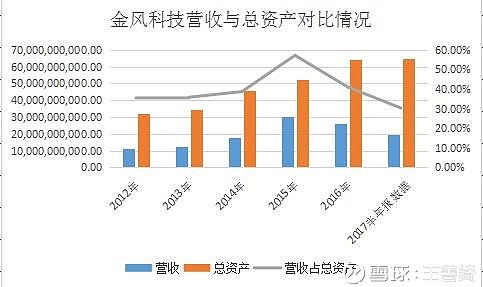

下面我们来看一下金风科技近几年的营收与净利情况(如下图 图2)

从2012年至2015或2016年的营收与归母净利增速那叫一个快呀!也就是4年时间营收增长近3倍,净利增长近20倍,这得是坐在长征火箭上才能实现,中国速度有没有?不论其他环节增长如何,净利比营收增速快这么多 都是可以原谅的,尤其是这其中投资收益与营业外收入的占比都在极速下降;但是,销售费用可是与营收直接挂钩的,2015年却增长过快,所幸在2016年开始下降至合理水平;财务费用增长虽然增速合理,但本着企业净利在上升轨道上一路飙升,貌似可以不出现财务费用的增长的——这里就有我们后面将要分析的重点,此处先挖个坑;资产减值损失多与存货有关,金风科技这家公司吧,一直有较大量的原材料储备(当然也有一定量的在产品和成品库存),你们也知道近几年钢铁什么的价格波动较大,所以其资产减值损失随着营收规模上升一点也就再合理不过了。

所以仅从近几年的营收与净利统计上看,金风科技,无愧国内风电NO.1——能挣钱。

既然是制造业,而且涉及风力收取、转化发电,虽然不是什么高精尖云技术但也是需要点真才实学的,而金风科技自己也一直宣称其科研创新能力和竞争优势,报表中能反映这一点的就是科研投入和产品毛利(营收也算一部分哈),下面我们先来看一下金风科技的科研投入情况(如下图 图3)

很明显,公司的总体研发投入始终占总营收的5%以上,最高为2014年的6.46%,还是非常值得表扬的;但真实投入金额却在2016年出现了首次下滑,目前来看2017年也还在收缩中,这就是问题了——研发投入一般代表着公司对产品未来的信心,貌似自2016年以来公司对产品未来的信心不足——如果行业本身没有问题 那么对于优质公司而言不会因为营收的偶尔收缩而出现研发投入的大幅度打折,金风科技貌似与这个情况不符。

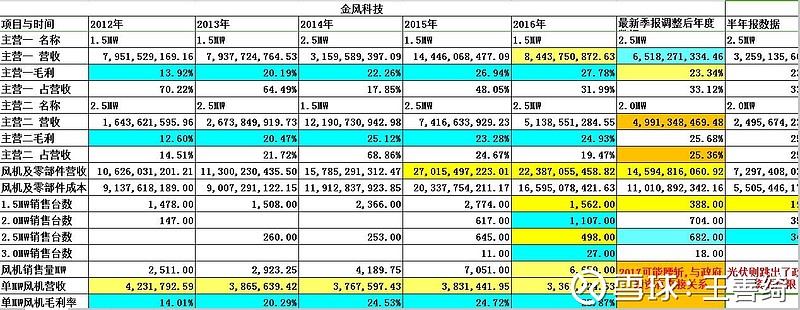

我们再接着看一下金风科技近几年的主营产品营收和毛利统计情况(如下图 图4)

汗……小姐姐给我用的是公司的老版统计表截图,所以里面有部分红字 我也不知道具体是什么时候的,光伏说的应该是之前重仓隆基股份而放弃金风科技的情况;你们不要管这个红字部分,我们直接来看一下金风科技的的主营产品——风机。

金风科技2012年至2016年的主力产品都是1.5MW和2.5MW的风机(风车的小孙孙),2017年1.5MW的王牌风机可能从2016年的1562台直接降至388台——下滑严重 简直就是山雨欲来之势;虽然这里面与公司的风机定位——大功率化有关,但大功率的2.5MW、3.0MW风机也没能填补上1.5MW下降的空白呀——所以 不是公司出现了问题就是行业出现了问题,后面我们会说到这个问题,上面挖了个坑,嘿嘿嘿 这里我们再埋个雷吧(这才符合本宫的性格 最擅长的就是敲闷棍,骂人 不礼貌而且那是娘们才玩的)。

哦,我们再通过上表看一下金风科技主打产品的毛利情况,1.5MW王牌从2012年的毛利13.92%飙到了2016年的27.78%,2.5MW主力从2012年的毛利12.60%飞升到2016年的24.93%,尤其是剔除一切后的单MW风机毛利率也从14.01%涨到了25.87%——毛骨悚然呀各位老乡,主营产品毛利水平涨幅竟然跟上了坐着长征火箭攀升的营收涨幅,即使2016年稍有回调,但真的对的起公司的研发投入——也真能说明人家金风科技的确是掌握了风机的核心科技。仅从产品技术投入、竞争力上讲,牛!也无愧其风电龙头的地位。

上面我们从其营收、净利和主营产品上看到了金风科技在风机业务本身上的优质,其实要是审核不严,这已经足以说明金风科技这家公司非常值得投资了——最起码值得重视,因为投资最注重的就是产品或服务的竞争力与公司的盈利能力;下面我们再来看一下金风科技的资产构成与变化情况(如下图 图5)

哈哈,密集恐惧症人士请自行跳过这一部分(健康 是最基础的投资)

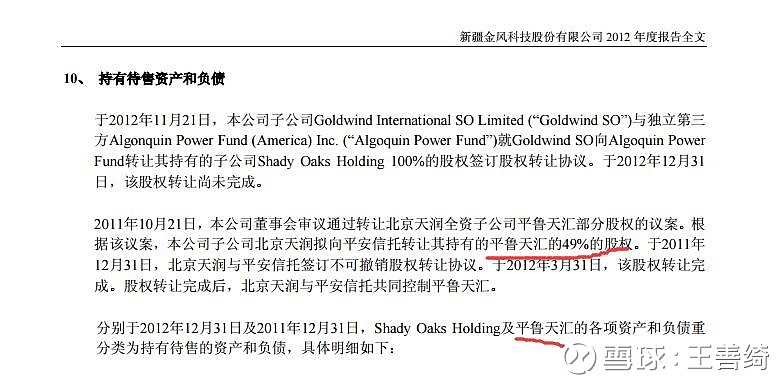

其实金风科技的资产构成有一个非常重要的扣——将这个扣解开,一切就自然迎刃而解了。下面我先告诉大家这个扣在哪里(如下图 图6)

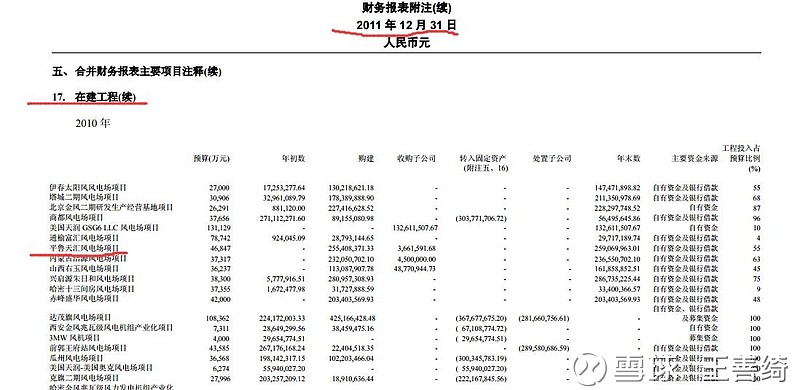

而我们翻看2011年的年报可以发现(如下图 图7)

2012年的年报中还有一项关联应收账款的描述(如下图 图8)

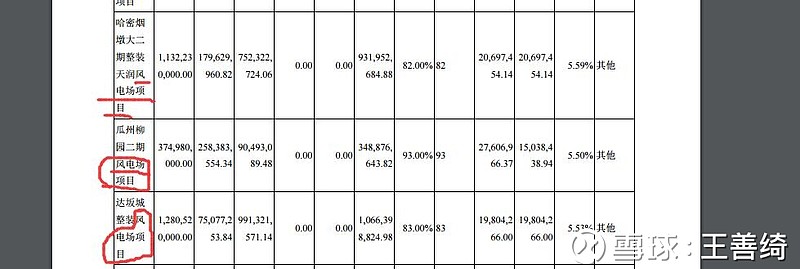

上面是模式的一种,下面我们通过其2015年年报的一部分“在建项目”截图来看一下(如下图 图9 这部分其实都一样,看其其他年份的年报在建项目 效果都是一样的)

也就是说其从金风科技的资产负债表中的“划分持有待售”项可以明确知道金风科技有部分业务是通过“一起与客户成立公司”—“我先投资帮你建设”—“账款你慢慢付给我”—“或者是账款等经营好了之后 付我股利或者收购、变卖我持有的股份”这一方式完成的,细化下来 占比较高;大家是不是觉得这个模式比较熟悉,没错这就是2016年大行其道的PPP模式,早就是人家金风科技玩剩下的了(玩的最溜的恐怕还需提一下人家太平洋的老严);不是说这条路走不通,这条路的关键是“管理与变现能力”,人家老严修路建桥属于刚需,可以明目张胆收费的,你金风科技总不能收费吧?所以相关发电场后续的发电收入就至关重要——但是天杀的是你参股的联营、合营公司的这些项目(参见图2中投资收益一项)的收益几乎就没有增长,细看收入尤其是利润项中间也不见风电上网有多少的收入,你说倒霉不倒霉?

你以为这样就结束了?老乡,原谅我说一句 图样图森破呀。

关键是在本宫看的自2012年至今的年报中,除了平鲁天汇等少数资产变现成功外,像吉林同力这种待出售资产硬是挂了两年都没卖出去,所以金风科技一口老血喷出干脆在2015年把资产出售都停止了,大有与风电未来共存亡之意——英雄气概还是不缺的呀(佩服佩服,当然也是因为2014和2015年两年市场偏好 不是靠着勾结建电站也照样卖出了不少风机来支撑);但是呢,市场不是一直好的呀,而指望风电上网变现好像又迟迟没有希望,所以2016年就有了你们在上图5中看到的待售资产猛然间又增长了近18亿——应收规模和总资产规模太大了 周转不过来了(开始发永续债了 对不起 这部分是等不了的),没有办法呀,干脆再试试出售吧。

看到这里大家心里是不是就有数了(哈哈 到这里上面的坑已填、雷已除),有了上面我们说的这种模式,大家就是用脚指头都能想到金风科技的资产规模只能越来越大而且与风电的未来越绑越紧,应收款项也只能越来越大——但风电毕竟不是新能源汽车,目前其所受的天气影响、发电效率仍存在明显的缺陷,不是说风电不好,但的确不适合在现阶段用来大规模替换或补充煤电等传统电力(煤电有时间限制,不是说风停了我马上就能烧起来发电填补的,炉子还需要很长时间预热呢,风电补贴不足与煤电无法协调也就是弃风的主要原因了);而至于无形资产、商誉等其他项,我想已经没有分析的必要了吧。

当然,金风科技的营收中有不小部分是单纯对外出售风电机带来的,这部分业务也始终都是金风科技的定海神针;鉴于其所建风电场的规模与速度太快,所以这部分正常业务的影响也就不是那么大了,资产规模太大 运转所需资金越来越多,正常业务几乎无法回补了,嘿嘿 也就省的本宫去区别到底有多少是关联多少是正常的了。

下面再送大家两张无关紧要的图,也重要的 跟上一段话关系就很大,尤其是净利占资产的规模(如下图 图10 图11)

金风科技是家好公司,好在产品竞争力上,但其经营太过激进,导致资产结构出现了较大的漏洞,如果大家要估值,本宫建议打个折扣。

当然,如果你坚信风电场很快将大放异彩,那么现在仍是进入的好时机(可能本宫眼拙 反正是没有看出来风电爆发的动机)。下面是金风科技2017年半年报中的内容(如下图 图12)

本宫给大家科普一下哈,1GW=1000MW,而金风科技一家在2015年的纯销售量就是7GW;而内蒙古、新疆、甘肃、宁夏,你们都知道的呀,这些一直都是风电重镇的。

不是结尾的结尾,霜降了,大家注意保暖

时间才是检验真理的唯一标准,多想想多看看 少多嘴。

大家有什么疑问或者其他股票问题可以直接留言,也可以加我们的微信账号 156 1825 1223沟通;

天黑路滑,股市复杂;大家尽量留神