底价公告牌(二)——$北大荒(SH600598)$

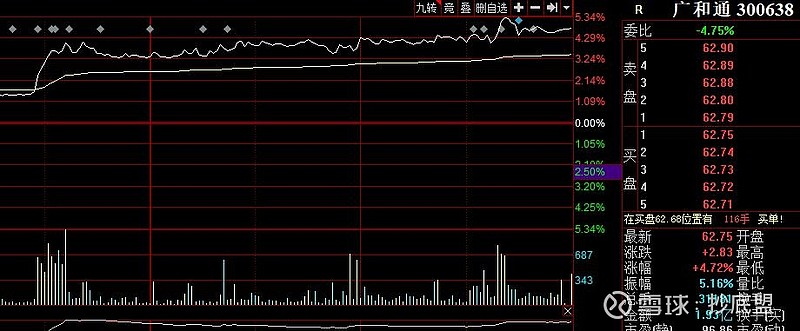

前天写了$广和通(SZ300638)$,昨天广和通涨了4.72%,市值来到了84亿,这与我们预期的市值底部区间65亿—70亿左右超出不少,因为美国加征关税对广和通出口的MI业务影响不确定——所以建议减持,等着他下跌之后再买进(如果有实际调研对其今后业绩有确定性把握的,则可以按照自己的分析来操作)——不实际调研的前提下建议避开季报、年报等关口,如果业绩有超出再跟进也不迟,要不然就安心等待波段机会。

将会赚钱与会省钱养成生活的习惯——有助于你成为优秀的投资者和经营者(我还不是)。

今日我们讲A股市场最优质的投资标的之一——北大荒。

北大荒不同于昨日讲的广和通,因为北大荒的核心是资产优质、收益稳定——并不适合做短线——业绩波动范围小,而广和通则因为占据5G与物联网咽喉位置,概念活跃、市值与营收都有足够的想象空间——波动相对会活跃很多——只要明确其阶段估值底部范围——在其连续下跌或大跌之后可以果断介入待涨,北大荒这类股票则不会如此,除了今年中美贸易战导致的市场“大豆幻想”叠加玉米期货涨价推升了一波走势之后,其并未有很好的波动机会;

钢铁、煤炭、水泥、化工等行业也不会轻易波动,这里面的原因是——重资产且业绩波动空间不大,固定成本高,一旦市场稍有不利时 控制不好成本可以瞬间由超盈变成巨亏——以后可能会讲到这其中的一些公司——而这类企业多是国企 对成本的控制不好——这类企业的核心在于品质与成本控制。

投资大前提

我们对今后3到5年全国经济与资本市场的估值变动预期(此部分我会在系列文章中依例粘贴):

宏观经济运转的关键在:总量、流速与成本,2018年中国六大行个人房贷占新增贷款的49.39%,房地产业贷款占7.23%,加上上游的钢铁、水泥等,下游的家装、涂料、地板等等行业(除家电、家居用品)全年大房地产品类可占全年新增贷款的65%-70%(保守估计)——2016至2018年三年基本如此——连续3到4年绝大部分新增贷款基本全部流入周转最慢的大房地产行业——房地产一旦停滞或降速,全国经济至少需要3到5年的内部调整周期才能用其他行业的周转流动来覆盖大房地产行业降速带来的总量亏空。

且土地与房地产行业不但总量扩张迅速——价格更是日行千里——一旦房价停滞不前将开始全面推高全社会的生产生活成本——全社会经济总量下降的同时成本却持续高涨——2019到2025年都不会是舒服的年份(房价很难维持现有价位)。

但我们对未来满怀信心,中国经济会好的——好的公司在合适的价位还是要坚定的买进与持有。

——但要尽量确定公司经营、获利的稳定性与便宜性。

——只要房地产不崩盘,能保证年经营收益率在5%以上(20倍PE及以下)的公司都值得关注,短线或阶段抄底的时机可以选择在年经营收益率在6.66%以上(15倍PE及以下)的时间点;房地产出现重大变动引发股市恐慌时购入时机点可以选择在年经营收益率在8.33%以上(12倍PE及以下)的时间点——一般保持在6.66%以上时介入可保无忧。

在如此的环境背景下,今后几年谁的业绩不会受大环境影响、资产不会因大环境不好而减值——至关重要——北大荒就是这样的优质公司(没实地调研 还需再确定)。

在今后几年中,$北大荒(SH600598)$会因其优质的资产与稳健的收益得到一定的溢价增长空间。

一、北大荒是真正的地主老财

北大荒自1998年开始承包了母公司86.4万公顷土地——1296万亩,其中耕地62.4万公顷——936万亩,其余为可开垦土地,到2018年发包土地1042万亩(增加了部分耕地 可供出租1158万亩),这是北大荒全部的核心资产,中间包含对应的水利设施与防护林等,还有化肥厂、粮食加工厂等上下游配套初级工业(这部分业务目前基本剥离或出让资产经营,大大减轻了公司的成本与部分亏损,后续不会再对上市公司形成较大影响 不再提及,还有就是公司对一些旗下公司并未明确或与现实不符),其余就是地域之内的学校、医院、公安局、电视台、晒场、农用机场等等——这部分资产让北大荒的净利与收入很难确认,下面会讲到;

关键是承包之初北大荒需要每年向集团公司交承包费——2000年新签协议无需再付承包费——开始了安心收租没有任何原始成本的美好生活(条件是具备的),所有土地的承包期为50年,也就是说到2048年11月30日之前,公司股东可以安心收租——几乎所有土地经营模式都为分包给农户(农场主),然后公司负责统一安排调度生产、并提供基础服务(财报显示多数免费 甚至包括机耕、收割等服务,下面会再讲);

公司的核心耕地资源全部集中在三江平原地区,集中连片、水系纵横、黑土肥沃——可算是全中国最优质的耕地资源——那么如此优质的土地加上如此优质的服务每亩地2018年的承包费用是多少呢?——256.8元——2018年毛利100%的26.76亿地租收入由此构成;我是江苏连云港人,我们那边老百姓、经营者收种或利用邻居土地给出的费用在800—1000左右(也有一些是土地荒置无偿给邻居耕种的 经营者主动租用是一定要付钱的),那么这个租金合理吗?有无变动空间?

南方土地一年多数可以种植两季甚至三季——而东北的冬天既长又冷,所以土地一般只能种植一季,亩均收益就会明显下降,且华东与华南的经济、人口让耕地显得稀缺,粮价的便宜又导致东北地区运输到长三角甚至华南显得竞争力薄弱,综合各方面的因素——单纯的耕地承包256元一亩算便宜但又有些合理,当然最合理应该是300元左右;但是北大荒公司不但承担道路与水利等设施,还提供了32.7万台套(多数为农用机械)机械来为土地提供服务——每亩合0.03台套即3台套管理100亩土地,这个比例可谓很高——几乎可以覆盖所有承包户的机械利用(没有实际调研,不清楚具体公司机械提供的服务和农户自己需要准备的机械占比,这个调研起来既有趣又简单、包括具体承包合同、租金等细节都需要调研再确定)——而且这些服务都是免费的(财报中没有提及此处的收入),那么如此一来——每亩地256元是不是就显得单薄了很多?350元还是可以展望的吧?

也就是说——北大荒的核心业绩与利润来源大概率不会下降或者没有大的下降空间,反而是有较大的上涨空间可以展望(2019年当年公司净利可能受房地产影响微降)。

二、从历年财报看亩产与收益情况

2000年北大荒粮食产量290.8万吨,折合0.31吨每亩——600斤每亩,彼时水稻售价5.7毛一斤左右——除去成本农场主也不赚什么钱,公司即使收租也过不了好日子;

2015年粮食产量700万吨,折合0.75吨每亩——1500斤每亩——从农民的角度看待这个产量是合理而且科学的;

2018年粮食产量124亿斤,折合0.59吨每亩——1300斤每亩左右——草还田、轮耕等等政策与操作导致,也有调整作物种植的原因(具体影响与产量也需要去实地调研)——不过总体影响目前基本确定,因为2019年的粮食产量大概率也还是在120亿斤左右;

因为水稻占北大荒作物生产的三分之二左右,所以我们姑且以水稻价格来估算亩产值,水稻2018年到2019年的价格在1元到1.3元左右,取1.2元估算亩产1560元——除去每亩成本(在其他地域调研了解到的大概数据 机械化集中作业的最高成本)1000元——获利大概560元每亩——按照北大荒的承包费用调整惯例与农户(农场主)利润大概五五开左右——公司可以获得280元每亩,刨除玉米价格与亩产双低影响250元附近的租金又显的合理,但这里有个前提——北大荒到底承包了农户多少免费的机械使用?(这需要去调研 农户与上市公司直的农机、器械配比与购买租赁情况一直没有明确,上市公司到底自购了多少农机、配比与使用情况也没有说明,单从公司历年的机器设备数据来看这个规模又不会小)

三、固定的成本

单纯用2018年管理费用除以出包的1042亩土地,可得159元每亩,与大型农场每亩土地的年机械使用费用较为接近——纯属巧合;

2018年公司员工3.5万人,年薪2.5万合每月2千人民币——从东北地区的耕作时间(主要原因)与经济水平上看是合理的,多数员工的正式工作时间并不长——此部分成本虽然可能上升但空间其实不大,甚至在机械智能化的基础上还有减少的可能;

折旧费目前大概在每年2亿左右的规模,固定资产总额31.8亿,其中房屋及建筑物28.9亿、机器设备2.54亿——即使未去调研也可以确认此部分资产质地优良、折旧合理且偏大——这部分费用短期内增长的空间有限——过多反而说明有人渔利;

其他多数费用变动空间不大;

营业成本也会随着鑫都房地产丽水雅居项目的结束而出现一定的减少;

总体营业成本及费用变动空间不大——做得好甚至还能让出1亿左右的空间(房地产与化肥厂等都不应该变得更坏),若出现重大差异——即是有妖。

四、背后的真真假假

浏览北大荒之前的业绩时发现其营收竟然达到过136亿——不知道具体搞了些什么东东——不影响其目前的真实业绩与经营,尤其是不影响目前的价值;

影响最大的是——北大荒背后的整个生活圈,学校、医院等等设施的成本、营收情况,很多公共设施或服务的建设运营资金等都是哪里提供的,是如何运行的?这其中与上市公司的关系到底如何——我无法理清他们之间的关系尤其是资金脉络——但退一万步讲——上市公司的核心业务是土地出租与经营管理,对员工有工资与相应的福利待遇——如果这背后的小社会仍需要补贴运转支撑——现阶段留出来的地租与优质服务价差也足够支撑(具体历史遗留问题没有实地调研解决不了,也有可能是我看漏了哪些资料 没能将这一段梳理清楚);

将来——随着透明化与小社会的成熟——上市公司的地租或净利仍有上升的空间可以期待。

公司旗下还有着种子公司、稻米深加工与销售业务等——这些仍需要明细支撑——多数会增厚公司的收入与利润。

未来,不坏。

五、粮价会怎么波动?

这是早稻2009年至今的价格波动情况,10年了,涨幅仅30%左右,玉米更惨 几乎没有价格涨幅——这在中国经济总量不断飙升尤其是货币总量持续暴涨的过程中只能用一个词形容——惨不忍睹——极不正常;咱们国家的粮食一直实行超大规模收储制——且农业本身的生产过程较为简单、国外竞争较为开放——所以粮食的价格并未有太大的波动,以每户农场主承包500亩土地来计算每年(按照上文每亩300元左右净利基准)的净利大概是15万——这实在不能算是高,农场主也要买房子、也要还房贷、也要消费——按房价一旦停滞多数物价都将有所上扬(我们对大环境的判断)来分析——即使有国家收储控价,粮价在今后几年也有一定的上涨空间。

即使国门进一步开放,国外粮食进关入市也不能改变粮价上涨的趋势——当然上涨的幅度短期内也不会太大。

总体上——我们认为利于北大荒集团的营收与净利。

六、北大荒的底部区间在哪里

按照上面我们的分析(另外资产质量优质 经营在变好,总体在朝好的方向发展基本没有危机苗头——但并未实际调研所以只能做参考),公司基本可以在2019至2021年保证年净利在10亿左右水平,甚至往上有到11亿—12亿的希望空间;

尤其是在今后几年全国经济的下行压力下,公司依然可以保证业绩与净利——这一点弥足珍贵——值得溢价;

正常情况下北大荒因为收入的波动空间和希望空间不足,按正常市场20倍PE估值自今日至今后三年可有200亿的市值价格,恐慌与危机之初其可回调至16倍PE的最底部附近即160亿市值左右(目前为167亿——极好);但在经济环境长期的困顿与金融收益率的下行之后——北大荒将以其稳健与资产的优良重获估值——可得溢价估值25倍甚至30倍PE——今后两到三年大概率会有波动到250亿的机会,300亿也不是不可能;

综上——北大荒的底部价格波动区间大致在160—165亿左右,探低到150亿的可能性不大(具体还要看经营实际情况,最好能去实地调研,顺便了解一下全球粮价与国内粮价的波动可能)。

此致 谢谢阅读;

如果觉得不错,希望这个系列持续写下去,欢迎点击转发 来告诉我可以继续(如有有投资者或者同行觉得我还凑合,愿意一起做事 联系我,我有些困难 也需要你的支持)

一如既往的希望能帮到你——以上仅供参考不形成任何投资建议

敬礼