底价公告牌(一)——$广和通(SZ300638)$

宏观经济运转的关键在:总量、流速与成本,2017年中国六大行个人房贷占新增贷款的49.39%,房地产业贷款占7.23%,加上上游的钢铁、水泥等,下游的家装、涂料、地板等等行业(除家电、家居用品)全年大房地产品类可占全年新增贷款的65%-70%(保守估计)——2016至2018年三年基本如此——连续3到4年绝大部分新增贷款基本全部流入周转最慢的大房地产行业——房地产一旦停滞或降速,全国经济至少需要3到5年的内部调整周期才能用其他行业的周转流动来覆盖大房地产行业降速带来的总量亏空。

且土地与房地产行业不但总量扩张迅速——价格更是日行千里——一旦房价停滞不前将开始全面推高全社会的生产生活成本——全社会经济总量下降的同时成本却持续高涨——2019到2025年都不会是舒服的年份(房价很难维持现有价位)。

但我们对未来满怀信心,中国经济会好的——好的公司在合适的价位还是要坚定的买进与持有。

——但要尽量确定公司经营、获利的稳定性与便宜性。

——只要房地产不崩盘,能保证年经营收益率在5%以上(20倍PE及以下)的公司都值得关注,短线或阶段抄底的时机可以选择在年经营收益率在6.66%以上(15倍PE及以下)的时间点;房地产出现重大变动引发股市恐慌时购入时机点可以选择在年经营收益率在8.33%以上(12倍PE及以下)的时间点——一般保持在6.66%以上时介入可保无忧。

我们为什么选择在70亿市值附近介绍——$广和通(SZ300638)$?

一、广和通成立于1999年,2017年上市,至今坚守无线通信模组的赛道——安安稳稳,MI与M2M业务稳健发展且并未在如今的5G与物联网大潮冲击下盲目四处出击,而是紧守原有业务的5G升级和物联网应用的跟随战略——极为稳重——不会因为选错方向浪费投资者的钱,同时又能紧抓公司的钱袋子MI业务。

二、模组赛道的技术含量并不高,核心原材料是基带芯片、射频芯片与记忆芯片,都需要采购——想自主掌握芯片的设计很难,只是玩优化组合与应用落地的环节,移远通信、日海智能等企业与其基本一致,不过但凡是模组赛道的公司——毛利率与净利率都不会太高——一旦利润过高上游的芯片企业可以打压或做业务延伸来吞并下游,或者下游的应用行业比如汽车、手机或者电脑、以后的家电行业等一旦规模够大也可以像上游延伸(比如格力),像摄像头模组赛道的欧菲光、宇顺光学毛利与净利率正常情况下也不会太高——但下游应用市场广泛且功能需求各不相同——轻易也不会被淘汰;总体上模组赛道的初期毛利可以保持在15%-20%,成熟期只能在10%-15%左右,净利率则较好判断,成熟期大概率只能在3%-7%左右;

广和通部分产品(里面包含记忆芯片、基带芯片和射频芯片)

广和通的毛利能够在同行甚至类似赛道中脱颖而出的根本原因是——与英特尔的合作带其打入了平板电脑、电脑的赛道——核心利润来源地——MI业务(具体切入此块业务的原因并未考究 此处为瞎说),而且近两年不断冲入国际市场抢占境外行业龙头公司的市场——国内的成本优势——保证了高毛利;尽管移远通信等也在抢占此部分市场,但目前的国际市场对于中国企业来说仍然属于“增量市场”,短期国内同行在此部分的竞争无碍广和通MI业务今后的业绩增长,这一点可以从2017年及以前国际同类企业的销售排名来参考(如下图)

其中有些企业是没有MI业务的或者MI业务占比不同

真正对广和通MI业务部分的业绩稳定与增长性构成威胁的是“中美贸易战”,如果真的想长线持有广和通,就需要详细了解广和通受不受加关税的影响 影响可能有多大?虽然后续中美大概率会取消加征的关税,但这中间有可能存在1-3年的取消时间,影响几何很成问题。

至于华为等上游企业切入下游对其的影响则并不大。

三、$广和通(SZ300638)$的利润会如何变化

1、广和通受美国加关税影响几何?——我们没有调研,不具备发言权,一旦加税较重会不会影响其在国外市场的竞争而导致MI业务下滑利润萎缩?会有多少影响,这部分至关重要;

2、广和通在2019与2020年仍然享受“两免三减半”等优惠政策,只要国外市场不受挫或者影响不大,那么其净利在2020年大概率可以保持25%左右的增速:

半导体在2020年的价格预计不会有较大的上涨—没有做过调研,只是直观猜测,国内加征的关税可以申报减免;

虽然平板电脑等的销量2020年可能会存在一定的下滑,但对于广和通来讲——国外市场仍然属于增量,只要贸易战影响不大 不会影响其增长;

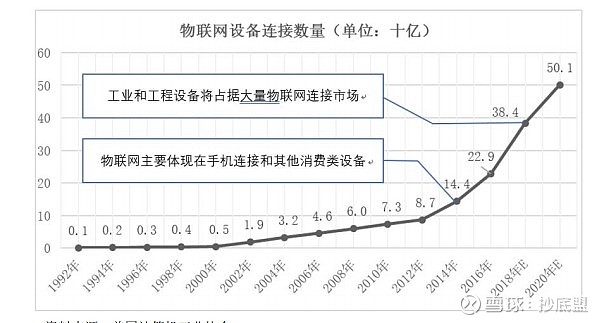

国内外M2M业务将会持续爆发式增长——这毋庸置疑——下游企业在科技进步面前不加装新功能只会死的更快,而且我们已经领教了万物互联的美好——总体加装成本又不算高——此趋势几乎可以确定——除了目前的手机与电脑以为其他电子设备甚至工业机械设备都可以装——有助于自动化智能化的实现,下图是美国的研究数据

此图为2017年预判图,下图是2018年的

我们认为增长可能会更加迅猛,以上预期稍显保守——摄像头需要通信、车联网需要、手机电脑需要、音响需要、电视需要、空调、热水器、门锁、手表、水表、电表、纺织机等等都可以加装,只要成本控制的合理加装之后才能实现智能控制与互动功能——机械智能化一直是人类的梦想,而无线通信模组就是这个梦想的门,推开了——希望无限。

所以无论是MI业务还是M2M业务,2020年都可以保持2018、2019年式的增长,增速稍有放缓也不会太大,25%-40%的营收增长预期还是合理的;

广和通的各项成本控制我们相信仍会较为优秀,唯一需要关注的是“核心生产成本”——研发投入,从公司今年募集7亿资金用于新技术的研发运用建设来看,2020年可以直接影响净利的“研发投入”可能会保持与营收同步增长的态势,2019年大概率会保持在1.5亿到1.6亿规模,2020年可能会涨至2.0亿,超过部分将会资本化处理——总体就不会太影响2020年的净利;

所以广和通的核心问题是2020年出口的MI业务会受中美贸易战影响几何?——这需要大家去认真分析。

至于广和通或者行业明年5G产品的商用,基本可以视作增长的动力部分,商用元年而且主要是对以前4G产品的替代升级,2020年单纯靠5G产品很难形成较大的净利润来源——除非车联网运用得到突破性进展;

2020年如果广和通不受加征关税影响——营收规模可以预估为23—25亿,净利可以预估为2——2.5亿,总体25%左右的增长,按照A股甚至全球股市对5G与物联网行业的追捧和对高增长企业的认可——广和通的阶段性PE可达30—35倍(底部)正常估值可达40-50倍,对应市值为底部60亿-70亿,正常可在80亿到100亿波动——关键看净利的实际情况;

而2019年,几乎可以确定广和通的年度净利将在1.5亿-1.6亿水平,在现阶段的高速增长前提下,其业绩又基本明确,那么可以给其40倍市盈率,即60亿—70亿左右的市值为其现阶段的合理波动底部位置(有对下一个年度行业美好的预期和对增速的信任 所以此时40倍左右的市值便是底部);

目前的广和通从现阶段的业绩表现来看——属于底部区间,但最危机的底部会在60亿左右(这个位置很难达到)——从投资的角度——如果你能确定明年中美贸易战对公司的业绩不会产生过多影响,那么现阶段70亿市值即是可以买进的底部区间;如果确定会对公司产生较大影响,那么60亿市值就仍是高位(对了,还是加上7亿的新增市值,所以上述市值数字可以顺减5亿)——但从A股整体的估值尿性来看——偏高——我们给广和通的估值又是偏低的但确是合理的,总体评估——“现阶段65亿至70亿市值可以算底部”。

四、未来的未来

2020年是最好的出货时机——广和通,一旦中国的关税进一步下调——各行业的准入更开放——2020年之后的税收优惠全减免变成了减半,即使广和通在2021年甚至2022年能够营收翻倍达到40亿,去掉税收的优惠与减免后——加上行业成熟后的净利率5%预估——其净利也会在2亿左右徘徊,很难保持2.5亿—3亿的稳定规模,那么到时随着行业增速的下降与市场的成熟其估值很难持续保持在40倍左右的高位,30倍反而合理;

关键点——中美贸易战对2020年的影响、2020年注意到了高位时机要减持。

以上观点仅作为参考,不做任何投资建议。

如果觉得不错,希望这个系列持续写下去,欢迎点击转发 来告诉我可以继续

此致——谢谢阅读