而“开放平台”业务成为其现金流支柱,给趣店贡献了近40%的收入、90%的净利润。

这项神秘的业务,在最近两个季度开始爆发。

但专业机构“献凯研究”在财报中却发现了很多端倪,认为趣店“可能有谎报营收数据的嫌疑,有极大的财务造假空间”。

而投资人明显对趣店的“华丽”财报并不感冒,财报发布后,趣店股价暴跌近21%,市值相较股价最高点时,缩水9成。

01 开放平台

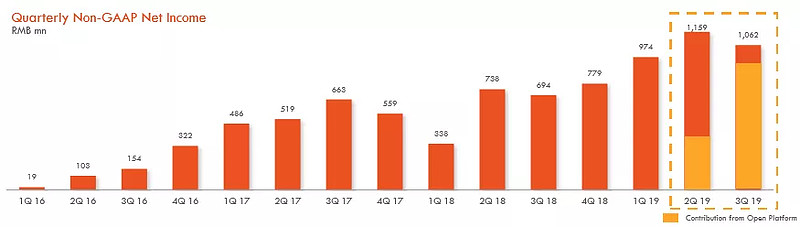

趣店第三季度财报展示,趣店总营收为25.9亿元人民币,同比增长34.3%,净利润为10.4亿元,同比增长52.6%。

这也是趣店自创立以来,利润最高的一个季度。

值得注意的是,一个名为“开放平台(Open Platform)”的业务最为亮眼:趣店总营收25.9亿,而开放平台收入就达到了9.9亿。

统计显示,开放平台营收占趣店前三季度总收入的比例为40%,到了第三季度,该类收入占比甚至高达近90%。

趣店季度净利润表现,橙色代表开放平台利润

而在第二季度,趣店总营收22.2亿元,开放平台业务收入近4亿,仅占营收18%。

为何在短短一个季度里,开放平台业务就发展得如此迅猛,并成为趣店的核心赚钱业务?

大家都知道,金融科技行业最近出现动荡,风声鹤唳,逾期上升,趣店为何可以逆势而上?

献凯研究在分析趣店的财报时,发现了重重疑点。

通常来说,营收增长一般主要参考两个指标:

一个是应收账款,代表合作了,但还没有收回的现金;另外一个是现金流,代表合作结束,收到了的现金。

“我们开始找趣店的应收账款,却发现了一个有趣的事情。”献凯研究的负责人发现,财报中居然没有发现应收账款的单独科目。

而趣店的应收账款被放进了一个叫“short-term loan principal and financing service fee receivables”(短期贷款本金和金融服务应收账款)的科目中,“这样就无法确切得知开放平台收入所对应的应收,究竟是如何变化的”。

趣店资产负债表

这个数字并没有增加,反而减少了:从二季度的87亿,减少至80亿。

献凯研究认为,会计师在核算上市公司财务时,一般会把具有相同性质的业务放在一起核算。

“但是,该短期贷款本金和应收账款并没有结算相似点,为何要把二者放在一起核算?我们认为这与同类企业的做法不一致,这样的操作值得怀疑。”献凯研究认为。

献凯研究对比了同类机构,比如51信用卡,发现后者分开设置了“Loans to customers, net” (客户贷款净额)和“Trade receivables” (应收账款)。

既然应收账款藏得深,我们再来看看第二个指标:现金流。

“我们翻遍了财报,发现趣店没有披露二、三季度的官方现金流量表。”献凯研究称,“此前趣店的现金流数据披露到2019年一季度。为什么恰好是2019年二、三季度开放平台收入迅猛增长的时候,却不敢披露现金流了呢?”

“目前来说,财报中未发现应收账款和现金流数据佐证趣店的营收,这些核心数据没有被明确披露,且层层包裹、藏匿,其原因引人深思。”献凯研究表示。

献凯研究认为,趣店数据谜团的背后,“可能有与平台上的合作伙伴共谋的空间。”

目前,趣店在财报中称自己和11家公司有合作,“和这些公司之间,有存在构建交易的空间”。

02 股价大跌

我们再来看看,趣店的核心业务“开放平台”,到底是什么。

趣店曾在去年年底,对开放平台战略做了重点介绍。

它主要包括两方面,一是给高流量APP“嫁接”金融服务,二是给合作的金融平台导流。

业内从业者黄宁峰认为,“其本质,就是流量中介”。

简单来说,趣店和高流量的APP合作后,该APP中就会内置贷款入口,有贷款需求的用户,将会被批量导给金融机构。

而趣店在其中的价值是什么?

“趣店审核完用户后,会给用户分层,将其推荐给不同的放贷机构。”黄宁峰称。

目前,趣店已经和11家持牌金融机构合作。趣店也曾经放言:“目标是和100家头部互联网APP合作。”

趣店的野心很大,但行业对该模式产生了不少质疑。

很多从业者指出,这个模式难以为继——这需要趣店不停地寻找流量合作方。

比如,趣店最爱拿出来说的案例,就是和唱吧的合作。

但值得注意的是,趣店投资了唱吧1.8亿元,并占有唱吧9%的股份,这样的合作,可以批量复制吗?

“趣店不可能和其他互联网公司也这样合作,太贵。”黄宁峰认为。

显然,趣店的用户增长已明显放缓。

截至2019年9月30日,趣店累计注册用户数增长至7830万,新增活跃用户为66.91万人,同比增长11.8%,环比二季度,新增用户大幅下滑39%。

可见,趣店的用户增长已进入瓶颈期。

03 坏账上升

自三季度财报披露以来,趣店的股价一路下跌。

截至11月23日,趣店股价从7.5美元跌至4.1美元,市值蒸发9.5亿美元。

如今,趣店市值仅为11.45亿美元,相较股价最高点,已缩水近9成。

为什么趣店的开放平台营收亮眼,市场却不看好?

直接导火索,是趣店在财报发布后,下调了全年业绩指引,将营收目标从45亿元下调至40亿元。

行业正在动荡期,逾期普遍上升,趣店的逾期是否受到了波及?

趣店的第三季度财报,没有直接公开坏账数据,献凯研究通过“计提坏账”、贷款余额和应收余额进行了一个简单计算,得出了如下曲线:

从曲线中可以看出,从2018年第四季度开始,趣店的坏账风险就呈现出上升趋势,2019年第三季度,已达到了8.61%,比2019年年初翻了一倍之多。

而趣店的风控能力也受到业内质疑。

趣店CRO在趣店IPO前离职,目前趣店并未公开其新的继任者。

从趣店调低营收预期可以看出,趣店对自己、对整个行业未来的预期,都较为保守。