下载完整报告:

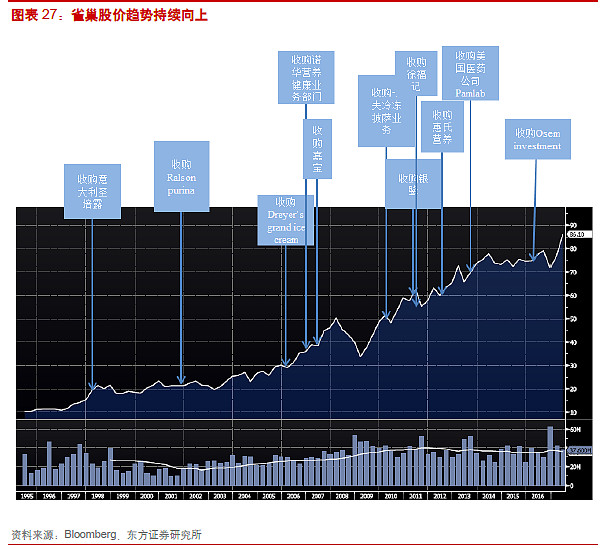

全球食品饮料行业并购活跃。2016 年全球食品饮料行业并购活跃,据Capital IQ 统计,2016 年全球食品饮料行业并购交易额达到3076.3 亿美元,同比增长78%,并购交易数目达到640 笔。分地区来看,欧洲和北美地区的并购交易额在全球占比拥有绝对优势,分别达到49%和44%,亚太地区为5%,非洲、中东和拉美地区合计占2%。从公司的层面看,并购交易较为活跃的一般是在全球开展业务的食品巨头企业。根据全球并购交易数据库Zephyr 不完全统计,2000 年以来并购交易最为活跃的5 家公司分别是雀巢、可口可乐、喜力啤酒、达能和凯瑞集团,其中雀巢以累计并购交易额452.4 亿美元位列第一。

$光明乳业(SH600597)$ $蒙牛乳业(02319)$

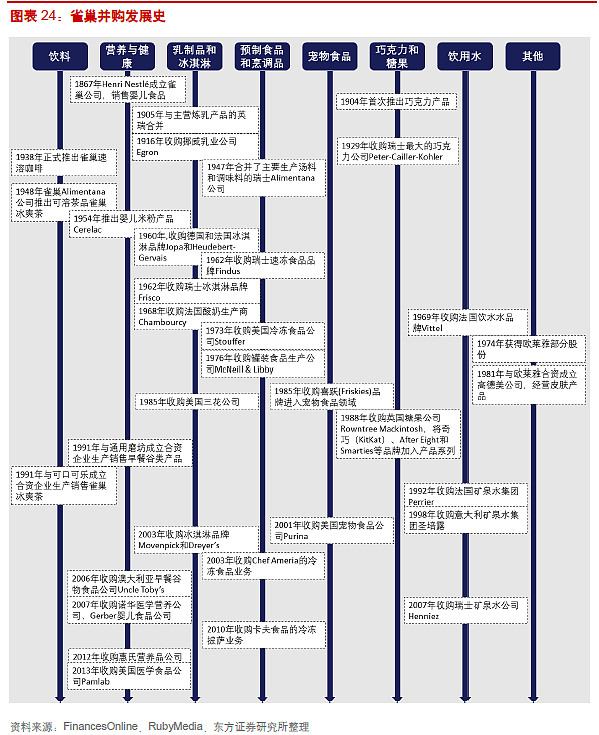

食品消费市场向巨头集中。食品制造行业集中度较高,行业巨头公司占领了大部分市场份额。根据Food&Water Watch 2013年对美国食品消费市场进行的调查,3-4 家行业巨头公司占据了100 个细分食品类目63%的市场份额。以低温酸奶为例,达能、通用磨坊、Chobani 三家公司占据了细分行业76%的市场份额。而在婴儿奶粉、运动饮料、微波食品等6 个类目中,行业巨头公司的市场份额合计超过90%。行业资源进一步向巨头集中。食品行业巨头公司通常具备完善的产品体系,经营范围涵盖多达十几类甚至超过二十类产品,且某些产品具有较明显的市场优势。如卡夫食品旗下有22类产品,其中奶酪产品的市场份额高达79%,果汁和沙拉酱的市场份额也超过20%;雀巢经营范围涵盖及婴儿食品、冰淇淋、酸奶、糖果、巧克力、瓶装水、宠物食品等19 类,其中婴儿食品的市场份额达到73%。百事、ConAgra、通用磨坊等巨头公司也经营近20 类产品。

行业巨头的战略并购动机。PwC 的一份报告指出,面对日益复杂的市场环境,食品巨头企业需要专注于自己的比较优势从而保持市场竞争力。这一过程中包括必要的收购与业务剥离。通常而言,企业进行战略收购主要是出于拓展原有业务、开拓新业务、对原有业务进行巩固或创新、进入新市场等几个动机。

探索乐晴智库:网页链接

微信公众号 :lqzk168

个人微信号 :lqzk777