首先在这里着重的感谢我们群里200多位为连续四年的终端调研做出卓越贡献的群友们,是你们刻录了历史,为理解东阿阿胶,理解周期、理解商业的运作规律做了第一手的数据积累。特别重点感谢@复利无敌 兄四年来繁重的数据统计工作。也感谢雪球上的朋友们提供的数据和各种建议意见。我估计这也是雪球独一份的能坚持连续四年的企业调研记录了,希望还有五年六年甚至更长。我尽力做到每年的调研数据结果分析分享给大家,关注我的雪球,明年还会有连续的分析。也可以关注我的微信公众号 石stone 索取历年的原始调研数据。

2021年9月的调研的结果我已经统计出来了,主要从价格和生产日期上和前三年的调研做个比较。分析只做东阿阿胶的两大产品:阿胶块和阿胶浆

1、先从阿胶块说起,

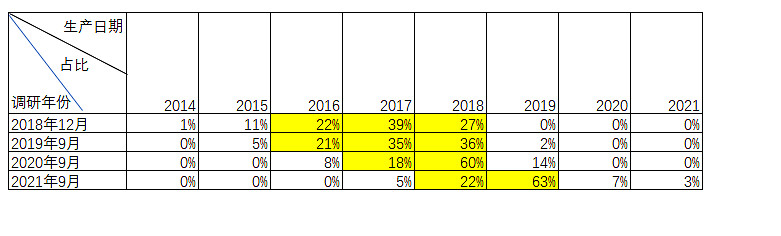

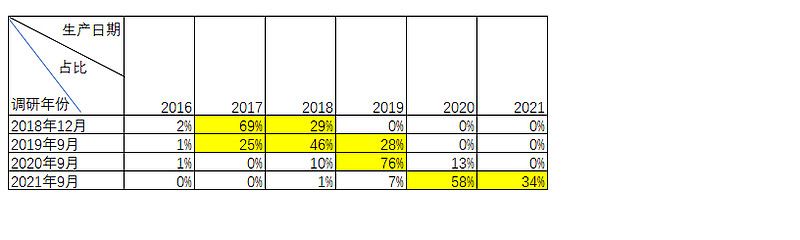

阿胶块的历年的生产日期的变化如下图。

库存深重的日期,我用黄色做了标识,从图中可以看出,在2018年12月,我们第一次开始调研的时候,日期基本上是聚集在2015-2018年这四年中,非常的平均,说明每年的库存都有剩余,尤其以2016-2017年为重。一直到2020年9月份,2018年以前的产品才真正的消耗完毕。在当年,2018年库存才真正意义上的进入主流。经过2020年的旺季销售,库存终于在2021年9月份,迈入了2019年的主流批号中。也就是现在的主流批号是两年前的产品。

东阿阿胶的批号出现了中断,2019年的批号绝大部分都集中在2019年7月份之前批号。2019年7月之后的批号几乎没有。2020年的批号,也仅是2020年底的批号,2020年一二三季度的批号几乎没有,结合其他人的调研和工厂的实际情况看,应该是2019年7月-2020年12月间,基本没有生产,偶见2021年初的批号。如果只有半年生产,那么2019年的阿胶块的库存仅有6个月,大概是400吨的样子。符合管理层说的仅有6个月的库存的事实。

所以看起来很可怕,现在还在卖2年前的批号,但实际上,到了2022年9月份,库存批号,会跳过2020年,出现主流的库存批号集中于2021年的良性情况。所以不用担心。

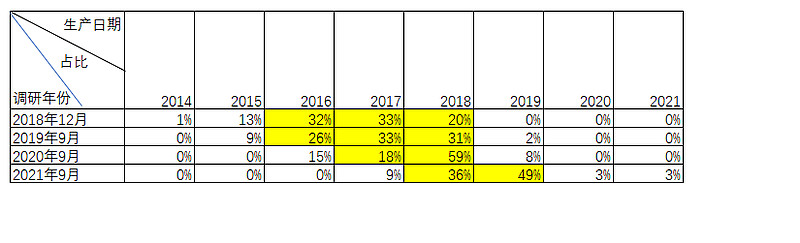

具体到重点的华东地区,我们看看如下的阿胶块的库存呢

可见华东区2018年12月是多么的艰难啊,用了三年时间,到2020年9月的时候,依然还有2016-2017年的库存,总体去库存明显的低于全国的更新速度,即使到了2021年9月份的调研,依然是不那么乐观的,2018年的库存占比,也比全国的库存比例要高。华东是拖累增长的关键。2021年的旺季,是华东区翻身的关键。最恶心人的上海地区,以前是2016年-2017年的重灾区,今年也已经进入2018年的批号了。

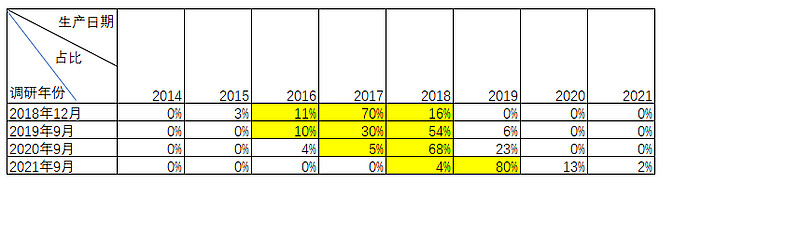

相对来说,华南地区比较合理了。见图如下,

从2020年开始,华南地区已经可以做到每年的批号更新了。彻底的完成了去库存任务。将来华南地区能快速转入新的周期中。领先华东一年。

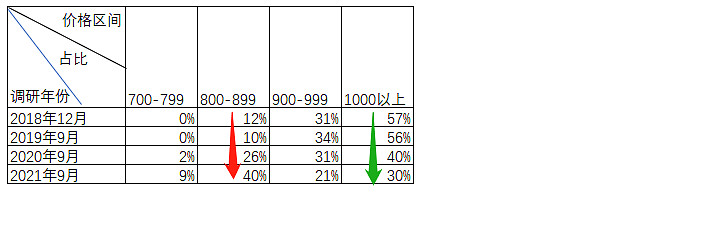

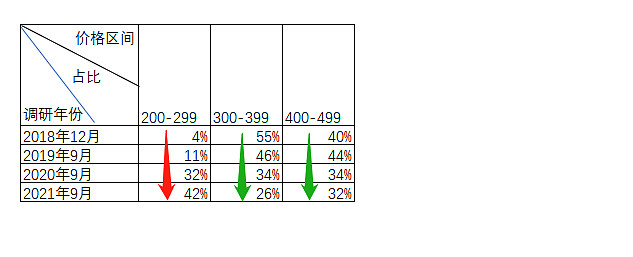

再看看历年调研的价格区间变化。如下图

很明显的看到,800-899之间成为了主流的价格区间,占比提高了三倍以上,甚至出现很多的700元的价格。而同期的1000元以上的价格区间,越来越少,2021年比2018年降低了一半,在我们实地调研中,发现1000元以上的价格,很多都是小型药店,抱着爱买不买,就是个摆设的情况。也就是说,整体来说,阿胶块价格是下行的。

2、再看看阿胶浆的历年情况

大家都在说阿胶浆没有库存的问题的时候,其实从2018年和2019年的调研来看,阿胶浆的库存,其实也很不好,特别是2019年的调研数据看,其2017年的批号占比达到了25%,而且主流的批号都遗留在2018年,到2020年9月调研的时候,情况大为改观了,批号大部集中到2019年,到2021年9月的调研,已经很乐观的看到,阿胶浆的日期完成了跳跃,直接达到了2020年,而且2021年的当年的批号占比明显提升。阿胶浆比阿胶块提前进入快速上升通道。

阿胶浆的价格,也是出现了明显的下滑的,如下图。

300以上的日期占比持续的下滑,从以前的95%,下滑到2021年9月的58%,200-299的价格,占比快速上升,达到了42%的大比例,成了主流的价格区间。这在2018年,几乎是不大可能买到的价格。

不论是阿胶块还是阿胶浆,价格的下降,都明显的推动了销量,使得生产日期的批号变化加速了。

周期运作万变不离其宗,核心还是供求关系的转变,转变的关键是以价换量,这在过去白酒、空调、房产等等表现上,都是指向了关键的价格,在更低的价格下,才能出现供求关系的逆转。这是周期历史的经验,这次的调研又一次证明了。也是我们这四年来的调研的意义所在。完整的观察了周期的运作规律。现在的阿胶仍然在周期的底部,我最希望出现的一个现象,就是超卖,也就是在低价下,再搭配销售费用增加,产品的需求大大的超过了供给量。出现供不应求。就是周期开始转变的开始。今年没指望出现,希望明年,也就是2022年的旺季能出现逆转。超卖。

调研过程中,还有个现象,就是很多小型药店,基本放弃了东阿阿胶,不怎么赚钱。改为推荐更有利润空间的杂牌阿胶。即使在大型连锁药店,也经常推荐福牌阿胶或者其他的杂牌阿胶,东阿阿胶这几年降价厉害,使得很多药店失去了盈利空间,纷纷转投小阿胶厂,或者干脆将东阿阿胶的挂的高高的,然后推荐更低价格的杂牌阿胶。这部分东阿阿胶损失不少。相信等东阿阿胶开始赚钱了,这部分就会有所改观吧。墙倒众人推。风光万人捧。

医保状况,也没有想象的那么差,调研中,2021年,可刷医保占比55%,禁用比率是45%,可刷部分也只是自己的医保金额,也不是医保公用账户的钱。