声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。

承接专栏之前文章对双星新材商业模式、竞争格局、产业战略、核心竞争力等方面的研究,本文主要讲双星新材毛利率的估算方法。

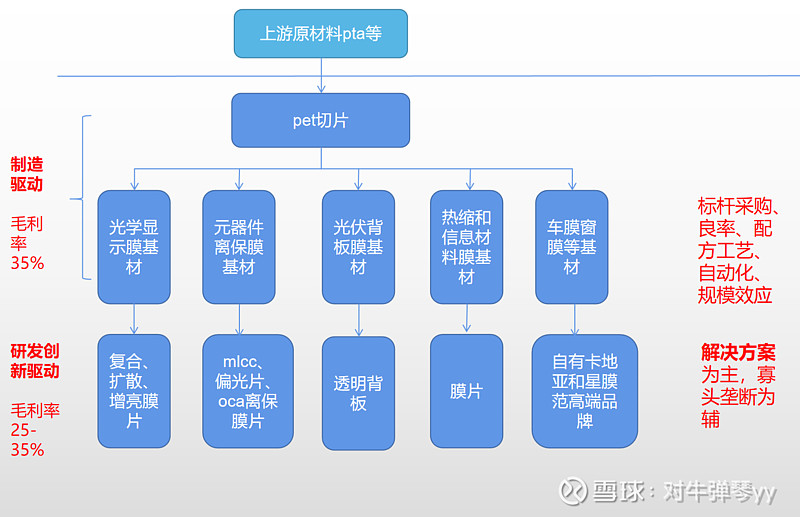

先看图,毛利率由制造端和研发端组成。

制造端就是指的明年1季度完成投产的105万吨产能制造环节,产品是基材。公司在配方工艺和自动化制造在19年取得突破,20年制造端的毛利率应该在20%以上了。随着标杆采购控制成本,切片-基材一体化,配方工艺持续优化,自动化能力提升,良率现在已经是96%以上,投片成功率99%以上,再加上规模效应,笔者估算制造端的毛利率可以达到35%。日本东丽的毛利率也是35%上下,按理说公司的毛利率不应该低于东丽,所以35%的毛利率水平的估算应该是合理的。

研发端指的是笔者过去文章多次提及的解决方案的商业模式。为什么说解决方案商业模式的威力惊人呢?解决方案代表了制造业最高级的商业模式,可以为客户提供最优的个性化定制方案,更快的响应,更高的客户粘性,更好的竞争格局,更广阔的的业务延展性,更稳定更高的毛利率,更轻的资产和更好的自由现金流。A股经典的解决方案提供商是海康威视,产品形式是硬件,产品内涵是软件和解决方案(研发),毛利率高达46%。

双星今年3亿平光学显示膜大多数都是和客户合作研发,指定机型的解决方案,另外还有7亿平以上后道膜片,以mlcc、偏光片、oca,以及光伏背板膜为主,车膜窗膜未来也可以开发出更多特定功能的基材和膜片出来。今年解决方案将处于一个快速渗透期,新增的15万吨产量中,大约有一半是解决方案。

双星解决方案中(制造端之后研发端的增值部分),中低端情况,毛利率25%,中高端在35%以上,根据创造的价值来定价,上不封顶。

PS:另一个提升毛利率的因素是寡头垄断溢价。比如ttr可变信息材料,市场份额达到50%,因而毛利率达到了50%,但这种模式是人为控制产量造成供求紧张,并不能给客户创造相应的价值,因此不可滥用,只能适度使用。由于双星各项业务的市场份额都在30%以上,拥有了一定的定价能力,有助于稳定和提升毛利率。

下面我们来计算双星新材的毛利率(大致三年内达到)。

普通膜毛利率20%,收入占比20%;假设基材中一半是解决方案模式,中低端情况毛利率是:1-(65/(100+25))=48%,中高端情况毛利率是:1-(65/(100+35))=52%,综合起来解决方案的毛利率是50%,收入占比40%;而非解决方案情况,是在制造端毛利率35%的基础上加上一定的寡头垄断溢价,假设毛利率为40%,收入占比40%;

这样算下来,公司的综合毛利率为:0.2*0.2+0.4*0.5+0.4*0.4=40%。

虽然制造端还可以继续提升效率,解决方案端也可以进一步提升客户价值,但对综合毛利率的影响不会太大了。但这里需要注意,算下来的毛利率是行业景气度中性情况,根据行业景气度,可能会有上下5个百分点的波动,考虑到公司五大平台可以切换产品,对冲景气度波动,可以假设行业景气度对毛利率的影响为上下3个百分点。

-----------------------------------------------------------------------