声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。

双星新材发布股权激励的公告之后,有相关人士和我交流,双星虽然现在业绩很好,但不论是功能膜还是新材料行业,都存在一定的周期性,公司提出的股权激励目标,有没有可能达不到呢?

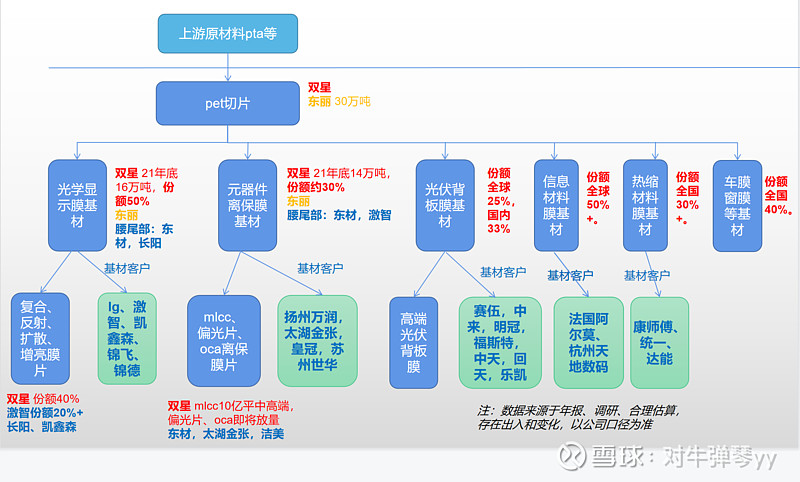

对于这个问题,公司在电话会议交流中有说明:产能有序释放,下游需求持续稳健增长,公司内部结构优化等。笔者今天想探讨的是用一张图讲解双星新材具备的产业统治力。

首先是产业链结构。我们看到,双星一体化模式拥有切片-基材-膜片的全产业链,其核心业务基材,一部分自用进行后道加工生产膜片,一部分外售给国内后道膜片加工商,如光学显示基材的激智(客户是小米等)、凯鑫森(客户是创维);离保基材的扬州万润、太湖金张;光伏的赛伍、中来、福斯特等。所以,我们看到双星一方面利用基材优势向下游延伸,做一些高端大品类膜片,一方面也将下游膜片厂招致麾下,形成了一个产业生态。一起进行进口替代,同时也保持对下游的敏感性,对产业链的控制力。

然后是市场份额。双星光学膜二期30万吨投产后(先不算另外20万吨),光学显示基材的份额将达到50%,显示膜片的份额达到40%,离保基材的份额30%以上,光伏基材全球份额25%,国内份额33%,信息材料份额50%以上,热缩材料份额30%,车窗膜份额40%。每一个产品都取得了行业领导地位,部分产品甚至接近垄断。这就意味着话语权,定价权。

补充光学显示膜的份额计算方法。全球2.2亿台电视机,假设平均是50寸,对应每一台0.7平米,而每一台除了反射膜,还有两张扩散膜和两张增亮膜,即除了反射膜还有4张膜,因此2.2*0.7*4=6.16亿平,而公司二期30万吨投产后,光学显示膜片的面积将达到3亿平,因此市场份额为3/6.16=48%,保守来算,40%。

产业链结构方面,由于公司是基材寡头,膜片厂都要向公司购买基材,因此自然成为了产业发展的主导方。在行业景气期,公司也可以对基材涨价,来获得更多的产业链利润。

市场份额方面,由于公司份额已经达到单寡头地位,对下游议价能力较强,加上膜片在下游客户的成本中占比较低,因此行业景气期可以提价,行业不景气时可以保价。

所以,我们看到,公司通过十年的布局,已经在量和价两方面形成了对产业较强的统治力,这自然也可以回答上文的问题:公司能不能实现股权激励的目标呢?

最后补充一下有关公众号说的普通膜今年明年大扩产的问题。

首先,说扩产和能不能落地,是两个概念,实际扩产情况,文中也说了,到今年五月份,实际扩产21.5万吨。因此,按照这个速度,全年扩产差不多40万吨,没有百万吨那么夸张。

然后,扩产的清单文章也罗列了,其中有一半是切片法。切片法产线是过时的老产线,一般来自于淘汰的二手设备,在行业很景气时,就会有中小厂购买二手切片设备扩产,但他们的成本也有9000元以上。现在bopet价格已经大幅回落,这些切片产线就不太赚钱了,可能也就不投产了。就算投产,未来价格如果进一步下跌,则只能停产。

第三,双星产能利用率90%,25万吨,占全球10%产能的设备,毛利率也只有20%,可见普通膜并不算很赚钱,在常态价格,裕兴股份、大东南等公司的毛利率也只有10%+,公司毛利率高于行业平均靠的是规模效应、内部技术改造和精细管理,以及提升质量等。如果价格继续下跌,很多企业就要微利或亏损了。

因此,普通膜未来供应将保持稳定,和需求匹配,供求双方都不会大起大落,而且公司今年的普通膜收入占比将进一步下降至30%。

-----------------------------------------------------------------------