核心摘要

本周行业重要趋势:

1、中国移动集采密集落地,集采规模和规格同比上次较大幅度提升

中国移动近期公布的2019年至2020年高端路由器和高端交换机集中采购(标包二、标包三、标包五、标包六)中标公示,华为、中兴、新华三和锐捷入围。此次招标合计12194台高端网络设备,同比18年(6219台)集采的数量增长96%,并且产品规格亦有提升。

中国移动近期公布了2019-2020年动力环境监控系统集采的中标公示,其中采购产品为现场智能单元FSU及监控中心(SC),其中汇聚机房采购产品规模48929套,同比上次增长23.2%;核心机楼系统476套。

2、全球移动核心网市场出货量迎来快速增长

据Dell’Oro Group最新数据,全球移动核心网市场出货量(近4个季度)相对于2018年同比增长16%,分组核心网和IMS是移动核心网的重要组成部分,分别贡献40%和33%的移动核心网市场收入。2019年,全球已商用部署50个非独立组网5G网络。预计到2020年,在中国、韩国、中东、美国将会部署独立组网5G网络。未来5G部署的加速将持续推动移动核心网市场的增长。

我们认为,从近期中国移动高端路由器交换机、动力环境监控系统的集采情况看,集采数量和产品规格均有明显提升,全球整个移动核心网出货量也迎来快速增长。反映通信产业向上趋势,为备战未来1-2年5G的大规模建设,运营商陆续启动相关产品集采,建议重点关注近期运营商、主设备商的相关集采。

本周投资观点:

未来3年行业景气持续向上,5G迎来大规模建设期,从2019年2季度开始,行业业绩开始“U”型反转,预计收入和净利润未来大概率有望持续多个季度同比快速增长趋势,因此我们继续看好板块未来走势。近期建议积极关注运营商和设备商年底的规模集采,相关硬件产业链进入业绩兑现期,重点关注集采份额或者金额超预期标的。同时,积极关注5G应用侧和低估值相关标的。我们维持板块后续震荡向上的判断,长期看好有业绩支撑和低估值的优质5G标的,结合各板块、各公司的估值与成长匹配情况,建议如下:

1、5G相关设备器件:

1)主设备:烽火通信;

2)天线射频领域:重点推荐:沪电股份、、世嘉科技、通宇通讯、深南电路、科创新源、俊知集团(港股);建议关注:胜宏科技、生益科技、华正新材、天和防务等;

3)光通信领域:重点推荐:中际旭创(全球数通光模块龙头,5G重要突破)、新易盛、太辰光、剑桥通信、天孚通信(上游器件龙头)、光迅科技(全产业链龙头,高端芯片有望自主化)、博创科技等;

2、5G边缘生态:

重点推荐:星网锐捷、华体科技、中国铁塔(港股)、天源迪科、中嘉博创;建议关注:三维通信、宝信软件(计算机团队覆盖)、网宿科技、城地股份、数据港等。

3、5G应用端:

1)云计算/云视频:重点推荐:亿联网络、光环新网、梦网集团、深信服(天风计算机团队联合覆盖);

2)物联网:重点推荐:移为通信、广和通、拓邦股份、高新兴、日海智能、和而泰(机械团队覆盖);建议关注:移远通信、金卡智能等;

4、专网通信:重点推荐:海能达;

5、军工通信领域:推荐:海格通信、红相股份。

风险提示

5g产业和商用进度低于预期,贸易战超预期风险

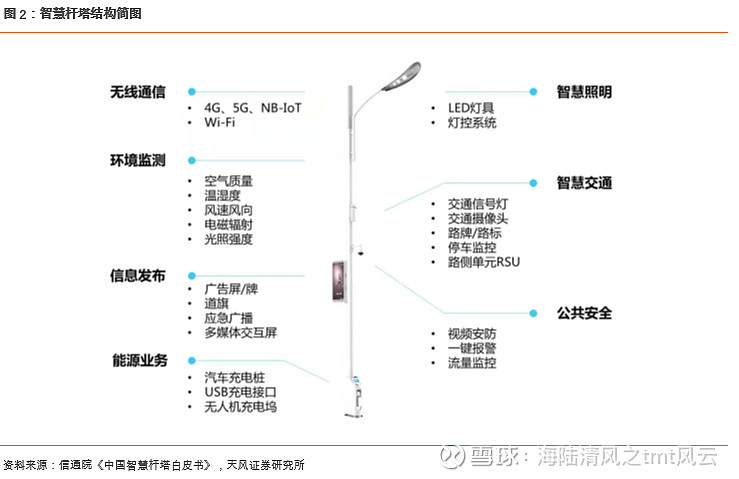

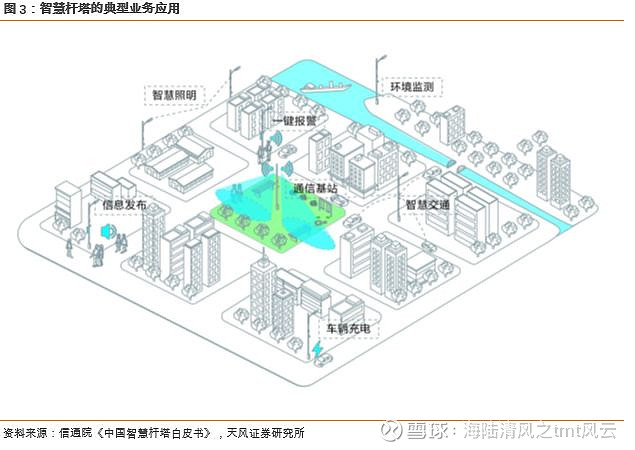

本周专题:5G时代智慧杆塔的新机遇

智慧杆塔是承载多种设备和传感器并具备智慧能力的杆、塔等设施的总称,典型应用包括通信杆/塔、路灯杆、监控杆等。智慧杆塔的功能由其挂载的设备和传感器决定,这些设备和传感器通过各种通信技术接入网络和平台,在互联网、AI、大数据等技术逐步进入成熟落地阶段,有望提供丰富的智慧应用。智慧杆塔有望成为智慧城市建设的新型公共基础设施,其优秀的点位、广泛的分布,使其成为5G基站的良好载体,同时可以高效节能的提供市政、交通、安防、环保等多领域的新型公共服务,是构建数字孪生城市的基础。

从全球发展看,智慧杆塔随着技术不断进步、跨界融合持续推进,经历了远控照明驱动阶段、物联网传感驱动阶段和信息通信融合驱动阶段,目前总体处于第二阶段向第三阶段过渡的时期。

第二阶段物联网传感驱动阶段已经在众多国家和地区普遍落地:

1)新加坡:“智慧国家2025”中全面采用路灯杆智慧化方案,计划将全国11万路灯杆塔升级为智慧杆塔,安装60万个数据采集设备采集环境信息;

2)美国:芝加哥AoT(Array of Things)项目在城市灯杆塔上安装交互式、模块化传感器箱,集成多种传感器实时对城市进行“测量”;

3)西班牙:桑坦德在灯杆塔等杆塔设施上布置了25000个环境传感器,通过传感信息对路灯照明、公共绿化浇灌等智能调节;

4)荷兰:海牙安装了上千套智慧杆塔设备,安装摄像头、传感器和数据传输网络,能够调节灯光亮度、监测空气和噪音、控制交通、帮助寻找空余停车位;

5)韩国:釜山通过智慧杆塔改善街道环境、加强公民安全保护、预防犯罪等。

随着5G小微基站的需求和方案逐渐强袭,5G与杆塔资源的融合建设开始在各国得到政策支持。

1)美国:CTIA鼓励电信运营商充分利用路灯、电杆等城市基础设施建设5G网络;

2)日本:日本政府计划将交通信号灯与5G基站结合,并在2020年启动实际验证;

3)韩国:韩国科技信息通信部呼吁运营商5G建设充分应用路灯、电线杆、交通灯、广告牌等市政基础设施。

国内多个城市和地区已经开展智慧杆塔建设项目。2019年以来,湖北、澳门、重庆、湖南、福建、广东、内蒙古、陕西、浙江、北京、贵州等地启动智慧杆塔新建项目,大多与5G建设相结合。各领域相关企业纷纷参与项目试点,参与企业主要包括传统城市杆塔建设单位、运营商和通信技术企业、安防设备及显示屏等单项挂载设备供应商。目前国内杆塔项目规模一般在100根杆塔以下,对智慧杆塔在智慧照明、安防监控、信息发布、通信等领域的功能模块以及商业模式进行了大量探索。智慧杆塔的管理协调、成熟方案标准、投资回报率、运营模式等仍在不断探索成熟过程当中,随着5G、安防等建设持续推进,未来有望进入成熟应用阶段。

本周行业观点

1、本周行业重要趋势:

一、中国移动集采密集落地,集采规模和规格同比上次较大幅度提升

中国移动近期公布了2019年至2020年高端路由器和高端交换机集中采购(标包二、标包三、标包五、标包六)中标候选人公示,华为、中兴、新华三和锐捷入围。此次招标合计12194台高端网络设备,同比18年(6219台)集采的数量增长96%,并且产品规格亦有提升。

中国移动近期公布了2019-2020年动力环境监控系统集采的中标公示,其中采购产品为现场智能单元FSU及监控中心(SC),其中汇聚机房采购产品规模48929套,同比上次增长23.2%;核心机楼系统476套,同比下降11.4%。

二、5G部署加速将持续推动移动核心网市场快速增长

据Dell’Oro Group最新数据,华为移动核心网市场份额连续七个季度排名第一,2019Q3以30.5%的份额稳居第一,爱立信28.2%。全球移动核心网市场出货量相对于2018年同比增长16%,主要受益于用户数据使用量的增长,入网用户数和可穿戴设备的增长,以及2G、3G用户往4G和5G网络的迁移。

分组核心网和IMS是移动核心网的重要组成部分,分别贡献40%和33%的移动核心网市场收入。据Dell’Oro Group数据显示,其中在分组核心网市场,华为出货量36.1%,爱立信29.8%。在IMS市场,华为出货量25.5%,爱立信17.8%。

5G部署的加速将持续推动移动核心网市场的增长。2019年,全球已商用部署50个非独立组网5G网络。预计到2020年,在中国、韩国、中东、美国将会部署独立组网5G网络。分组核心网同比增长19%,随着5G的推进,分布式核心网将成为主流趋势。

从近期中国移动高端路由器交换机、动力环境监控系统的集采情况来看,集采数量和产品规格均有明显提升,全球整个移动核心网出货量也迎来快速增长。反映通信产业向上趋势,为备战未来1-2年5G的大规模建设,运营商陆续启动相关产品集采,建议重点关注近期运营商、主设备商的相关集采。

2、本周投资观点

5G牌照落地以及5G商用的正式启动,运营商集采将渐次落地,国内5G进程快速推进,相关硬件产业链以及5G应用领域有望逐步进入业绩兑现期。我们认为,5G产业链未来仍有较多催化剂,运营商招投标、各地5G建设等有望持续落地,同时产业链进入业绩兑现期后季度业绩有望持续改善、估值快速消化。我们维持板块后续震荡向上的判断,近期运营商和主设备的集采密集启动并落地,建议积极关注中标集采高份额的公司和低估值的优质5G标的。

具体来看:

1、2019年是4G和5G承上启下的一年,虽然在4G后周期下,但是受制于网络带宽持续快速增长,4G网络扩容在2019年也得到超预期落地,同时,5G是通信行业未来发展大趋势,6月6日5G正式牌照落地标志着5G大时代的正式开启。同时,当前受华为事件影响5G进展的担忧有望随着自主可控的逐步落地而逐步消除,并且随着4G网络扩容以及5G正式网络建设的订单持续落地,以基站射频为首的部分公司开始兑现超预期的业绩,同时我们认为5G加速推进,进一步超预期可能性较大,催化剂仍较多,建议重点关注前期调整较大的龙头标的和绩优股。重点关注各领域龙头公司(5G受益有望最显著)以及绩优低估值品种(受益5G弹性大):

1)设备商:5G基站数量和技术指标均大幅提升,主设备有望大幅受益,重点关注:主设备龙头。传输网配套无线设备建设,传输网设备厂商也将迎来需求量和价值量的双重提升,建议重点关注传输网设备龙头:烽火通信。

2)光通信板块:

光器件子行业:国内厂商OFC参展数量再创新高,同时纷纷推出400G高端产品,未来中国厂商有望实现质与量的新突破。按具体产品看,数通市场受益海外大型数据中心建设提速,以及国内大数据、人工智能等新技术高速发展推动国内大型数据中心需求逐步出现,数通产品有望持续快速增长,拥有核心技术壁垒的行业龙头业绩增长前景更明朗:中际旭创;电信市场三大运营商WDM/OTN设备集采陆续落地,端口数创历史新高,400G组网有望年内启动,高速电信光模块需求逐步显现,推动电信光模块/器件需求持续回暖,2019年后5G光模块需求也将开始体现,择机关注估值逐步消化、高端芯片有望国产化的电信光模块龙头:光迅科技、新易盛、华工科技等。

光纤光缆:未来FTTx对光纤拉动力未来将持续减弱,而流量持续高增驱动网络扩容,会带动城域网光纤需求持续增长。但是近一年需求端受运营商高库存影响,而供给端光棒产能在持续释放,导致短期供需紧张格局缓解,同时大幅降价对行业短期造成一定压力。未来5G建设角度来看,基站组网连接以及流量激增会带来较大光纤需求增量,具备规模的自主光棒厂商有望分享5G红利。建议关注:中天科技、亨通光电、通鼎互联、长飞光纤等;

3)天馈射频板块:

短期业绩改善,5G弹性大。短期来看:1)天线/滤波器:行业低迷时期,随着海外市场需求走强,以及国内开始进入5G建设,行业有望持续向好;2)PCB/覆铜板:行业需求稳定增长,国内公司产能利用率和良率提升,以及产品结构优化驱动短期业绩高增长。中长期看:5G基站数量有望达4G的1.5-2倍,其上游的天线/滤波器/PCB/覆铜板的数量也成比例增长,同时叠加高频特性带来的产品价值量提升,弹性大。并且市场对该领域的认知还存在有较大预期差,而且部分公司业绩不断超预期、低估值,属于率先受益5G的子领域。重点关注:沪电股份、世嘉科技、科创新源、通宇通讯,建议关注:深南电路、生益科技等。

2、政策重点关注先进制造、新经济、支持独角兽A股融资,成长性、符合经济发展新方向的成长龙头有望获得更多关注,板块压制因素解除后短期有望反弹,重点关注高成长标的投资机会。

1)统一通信龙头:亿联网络(SIP电话全球份额持续提升,叠加渗透率提升,预计维持25%左右复合增长,中长期关注VCS业务海内外拓展情况);

2)IDC龙头建议关注:光环新网;

3)符合经济大方向的低估值成长标的:天源迪科(云计算大数据业务持续放量)

4)物联网龙头:移为通信、拓邦股份(智能控制器龙头)、高新兴、和尔泰、日海智能等;

5)专网通信:重点抓龙头,建议关注:海能达(专网小华为走向全球);

6)二线设备白马龙头同时建议关注:星网锐捷(企业网设备龙头,新业务布局全面发展顺利)。

通信行业观点

1、5G:中国5G商用进程超预期落地,19年6月即发放了正式商用牌照,我们强调5G投资节奏,牌照发放前行业有望在密集催化剂推动下迎来主题投资机会,牌照发放后逐步进入业绩兑现期,业绩改善带来新的投资机会。而近期随着通信仓位触底以及以基站射频为主的部分公司开始兑现超预期的业绩,板块反转趋势显现,我们认为后续整体有望在政策推动下持续出现超预期。

5G时代最直接受益标的建议关注:

1)设备商烽火通信;

2)天线及射频龙头:世嘉科技、科创新源、通宇通讯、沪电股份(天风电子团队联合覆盖)、生益科技、深南电路、硕贝德;

3)小基站及基础设施运营建议关注:中国铁塔、华体科技、英维克、佳力图、京信通信、邦讯技术等;

4)光器件/模块龙头:中际旭创、新易盛、太辰光、华工科技、天孚通信、剑桥科技、光迅科技、博创科技等;

5)网络优化龙头:三维通信、宜通世纪;

6)光纤光缆龙头:中天科技、亨通光电、通鼎互联、长飞光纤;

2、成长行业龙头:政策面开始大力支持先进制造、新经济、独角兽A股融资,符合新经济发展大方向的成长龙头标的有望获得市场更高关注,通信行业是与新经济结合最紧密的行业之一,重点关注行业趋势持续向上、具备核心竞争优势的高成长龙头标的:亿联网络(统一通信龙头,SIP电话全球份额持续提升,叠加渗透率提升,预计维持30-40%复合增长,中长期关注VCS高端产品放量);星网锐捷(企业网设备龙头,新业务布局全面发展顺利);梦网集团(企业短信龙头地位稳固,布局云通信面向5G大视频时代新机遇)等;光环新网(IDC龙头)。天源迪科(政企云计算、公安大数据业务持续放量)。

3、物联网:物联网是通信产业未来的重大趋势之一,是实现工业4.0和互联网+的重要技术支撑手段,受到政府、运营商及产业链各环节的高度重视,在各方合作推动下,终端应用快速落地,芯片/模组出货量快速增长带动成本持续下降,行业有望进入规模效应正循环。

从网络覆盖看,三大运营商2018年均将实现NB-IoT网络全覆盖,其中,中国电信基于800MHz的全网NB-IoT覆盖已基本完成。网络覆盖完成为下游终端应用打下坚实基础。

从芯片和模组看,海思Iceni芯片、Hi2110及高通9206芯片均于上半年投入量产,海思Boudica、中星微7100、Altair 1250等芯片逐步量产。移远、U-Blox、展讯、广和通等的物联网模组也于17年Q2-Q3密集推出。目前华为NB-IoT芯片月发货量已达1000万片,随着芯片和模组量产,NB-IoT模组价格在运营商大力补贴下已降至36元左右,能够与GSM产品正面竞争。

未来芯片模组成本进一步下降、网络覆盖持续完善后,智能水表、电表、气表、智慧照明、物流、智能医疗、工业4.0等终端应用将大面积落地,物联网有望进入高速成长期,重点关注从模组、网络管理平台到终端应用等产业链各环节龙头企业。

平台厂商择机关注:日海通讯(平台+模组全面布局)、宜通世纪(管理平台龙头);智能控制器龙头建议关注:拓邦股份;模组厂商建议关注:高新兴、广和通、移为通信、盛路通信等、终端应用厂商建议关注:新天科技、东软载波(电子组联合覆盖)等。

4、专网通信:国内公安、地铁项目持续落地,国内龙头加速拓张海外,全球市场份额不断提升,收入快速增长,规模效应体现,利润率持续提升。长期看,海外专网大订单有望逐步落地,业绩有望高增长。建议关注:海能达(专网小华为走向全球,费用波动影响短期业绩,以及国内公安市场短期承压);投资机会及催化剂:公司业预期较低,市场调整幅度较大,管理层增持体现对公司长期发展信心,关注大订单结算进度。

5、军工通信:随着新军改逐步调整完成,军工订单有望迎来密集落地期,建议重点关注。受益国防信息化、武器系统化、地缘政治形势紧张,预计军工通信领域将迎来快速增长。建议关注:盛路通信、通光线缆、中天科技、海格通信等;

第一次提出专栏陆海空天一体化信息网络工程,其中海基网络设施建设,加强大型海洋岛屿海底光电缆连接建设,积极研究推动海洋综合观测网络由近岸向近海和中远海拓展,由水面向水下和海底延伸。推进海上公用宽带无线网络部署,发展中远距水声通信装备。

择机关注:海格通信、中天科技、银河电子(电子组覆盖)、通光线缆、盛路通信

7、国企改革:中国联通混改最终落地,为通信行业国企改革起到标杆模范的作用,大唐和烽火集团层面推进合并,后续关注上市平台层面重组动作。国企改革有望成为年内一个重要热点,通信方面国企改革主要思路有:

武汉邮科院系统,建议关注长江通信,40多亿市值,大股东承诺解决与烽火通信的同业竞争问题。大唐和烽火集团合并,整合双方移动和传输网技术优势,关注后续上市平台层面业务调整方案。建议关注:

1) 基本面相对优质的混改标的,特发信息,军工+光通信,20多倍,深圳特发集团旗下。

2) 央企改革代表中国联通,前期涨幅较大,多关注技术面。

3) 央企改革代表之普天系,东方通信,上海普天。

4) 军工集团系统,航天科工旗下航天通信/航天发展,中国电子旗下深桑达A/中电广通/南京熊猫,中国电科旗下杰赛科技(电子组覆盖)/国睿科技(机械组覆盖)/四创电子(机械组覆盖),陕西省地方国企烽火电子。

8、主题方面建议择机关注——量子通信:

量子通信是安全性最领先的加密通信解决方案,随着量子计算机商用临近,量子通信得到国家高度重视,全国环网建设逐步启动,干线商用迅速落地,市场空间有望打开。

量子通信部分核心企业:

科大国盾(未上市)

九州量子(新三板)

问天量子(未上市)

A股相关标的:

浙江东方(持股科大国盾与神州量子)

银轮股份(持股科大国盾与神州量子,汽车组覆盖)

亨通光电(运营+工程+光纤光缆和光通信设备)

科华恒盛(与科大国盾战略合作)

盛洋科技(与九州量子合作/持股九州量子);

3. 上周通信板块走势回顾

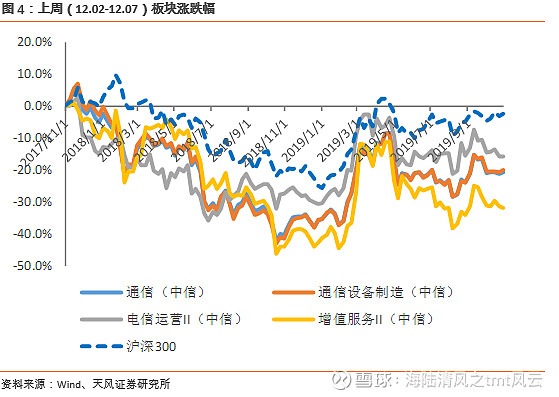

3.1上周(12.20-12.07)通信板块走势

上周(12.02-12.07)通信板块上涨3.54%,跑赢沪深300指数1.61个百分点,跑输创业板指数0.18个百分点。其中通信设备制造上涨4.00%,增值服务上涨3.62%,电信运营上涨0.15%,同期沪深300上涨1.93%,创业板指数上涨3.72%。

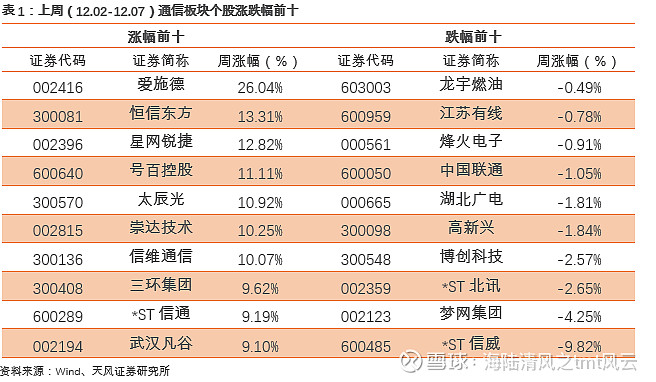

3.2上周市场个股表现

上周通信板块涨幅靠前的个股有爱施德(5G应用主题)、恒信东方(5G应用主题)、星网锐捷(中标中移动交换机订单);跌幅靠前的个股有邦讯技术、ST信威、网宿科技。

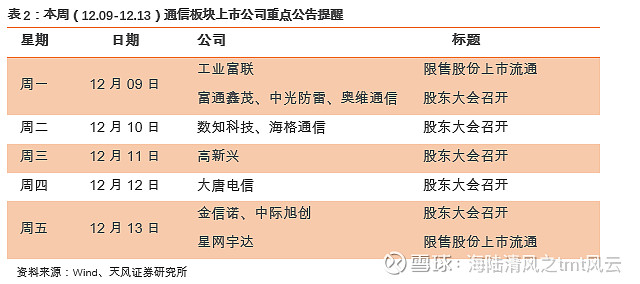

4.本周上市公司重点公告提醒

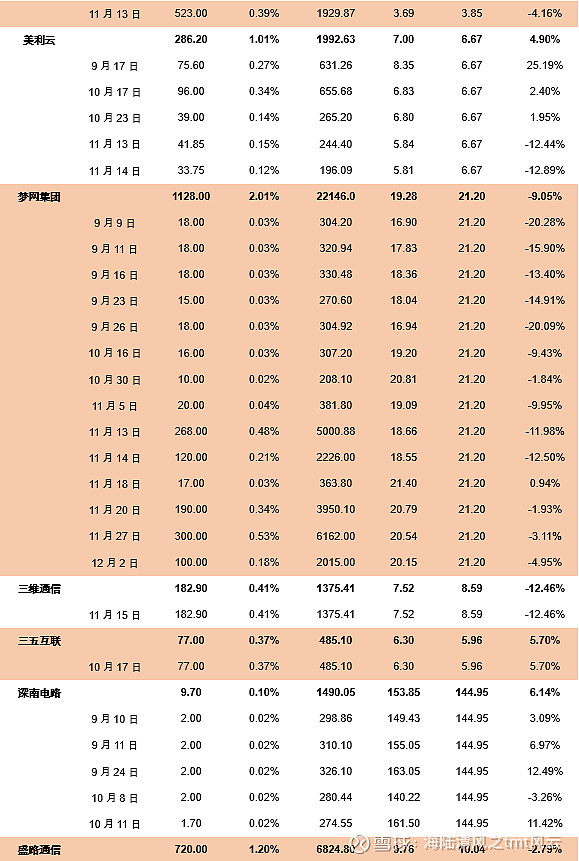

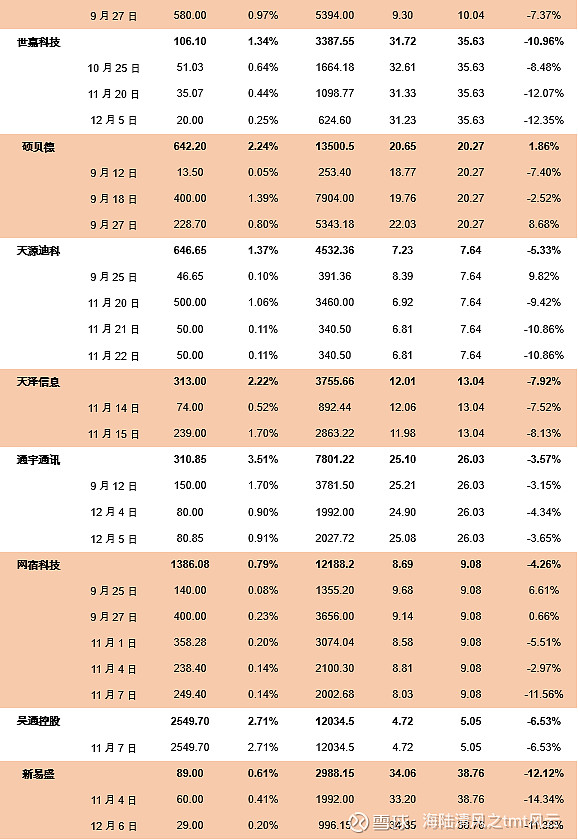

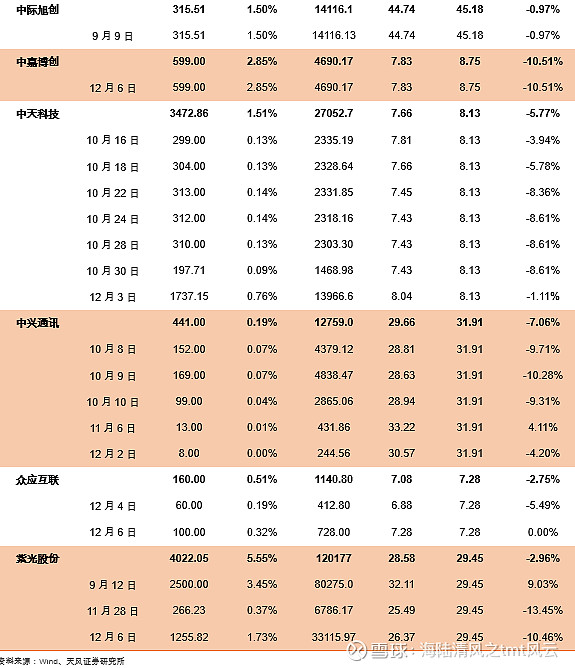

5.重要股东增减持

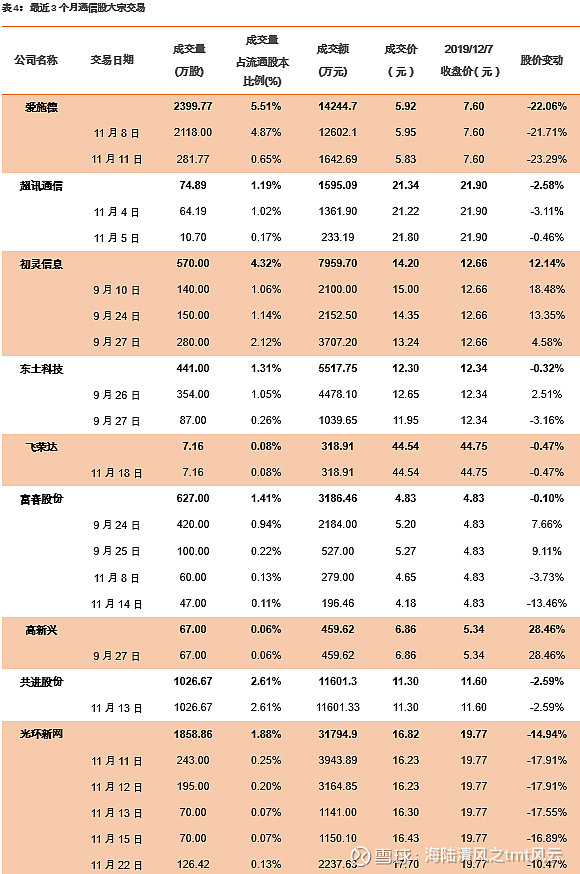

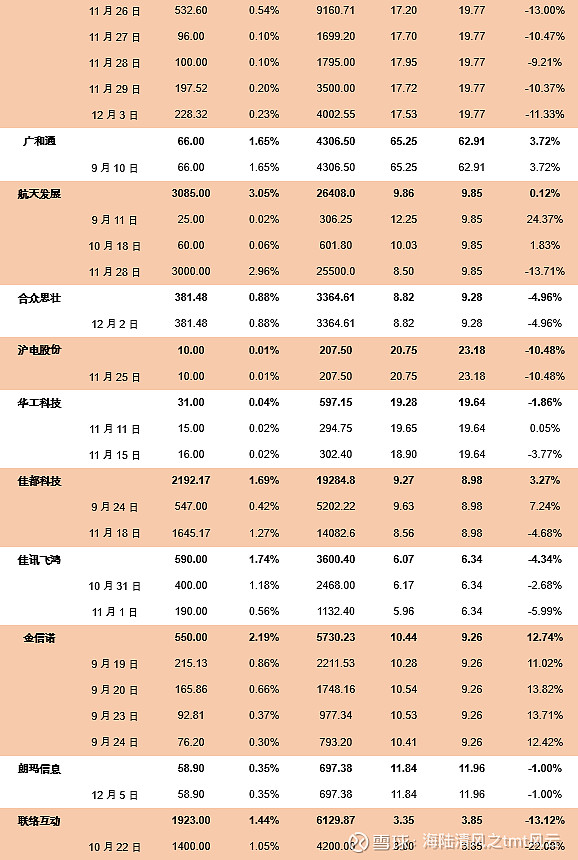

6.大宗交易

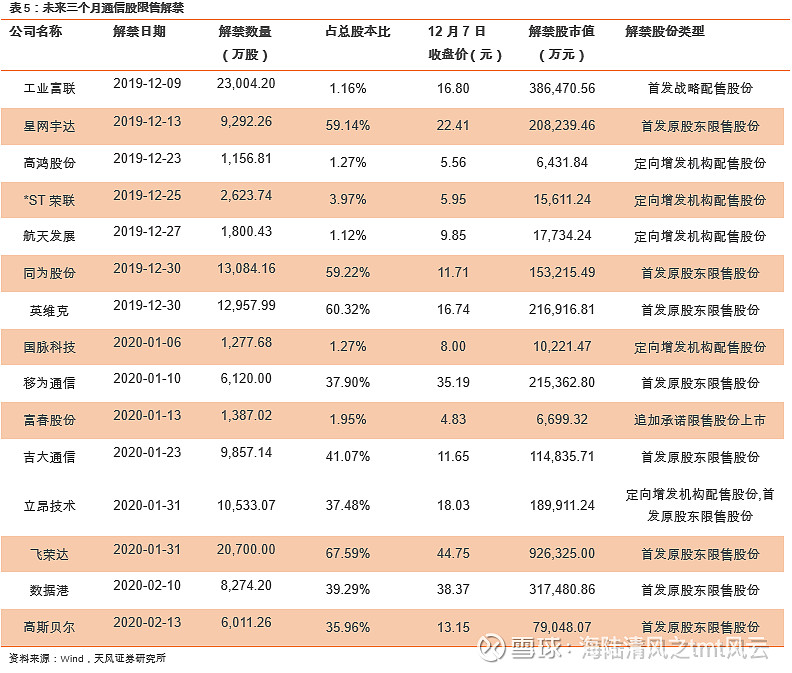

7.限售解禁

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《运营商&设备商集采密集启动,通信产业向上趋势加速》

对外发布时间:2019年12月08日

报告发布机构:天风证券股份有限公司

本报告分析师:

唐海清 SAC 执业证书编号:S1110517030002

王奕红 SAC 执业证书编号:S1110517090004

姜佳汛 SAC 执业证书编号:S1110519050001

容志能 SAC 执业证书编号:S1110517100003

王俊贤 SAC 执业证书编号:S1110517080002