整理本人关注的蛋卷基金里的基金组合每周收益情况,仅供自己参考,不构成任何投资建议。投资有风险,买基需谨慎。

定投和配置型组合间的比较参数,考虑:

1.组合的长期表现,(1+年化收益/100)^运行年数;

2.组合相对基准的长期表现,定投型用(1+超额年化/100)^运行年数,配置型用超涨倍数;

3.组合相对基准的近期表现,1+(近1年组合涨幅-近1年基准涨幅)/100;

4.组合相对基准的最大回撤控制,1/风险系数。

系数=1*2*3*4

1.固收+

注:风险系数为组合最大回撤相对于同期沪深300最大回撤的比值

2.定投型

注:同期300 年化指从每个组合成立日起,每周一定投100元到易方达沪深300ETF联接所获得的年复合收益率

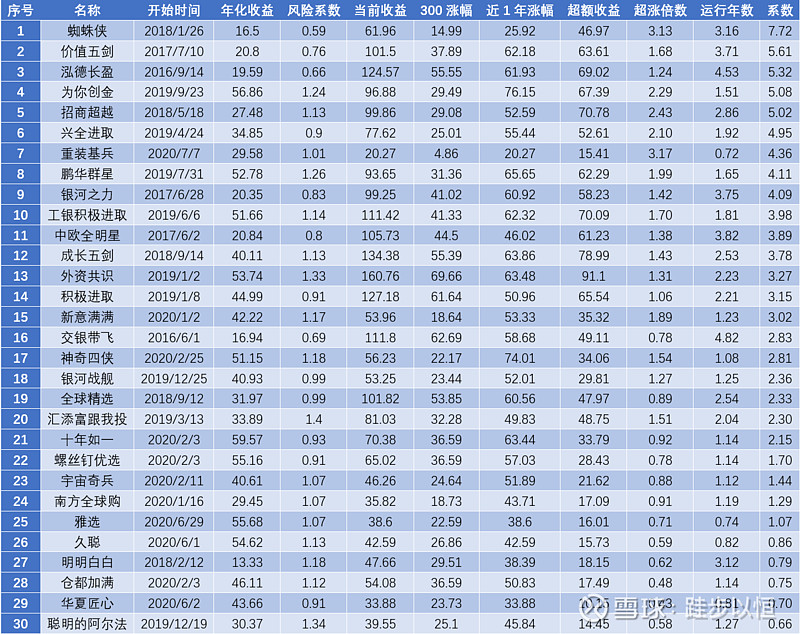

3.配置型

注:超涨倍数=超额收益/300涨幅

4.市场热度

螺丝钉星级;四星

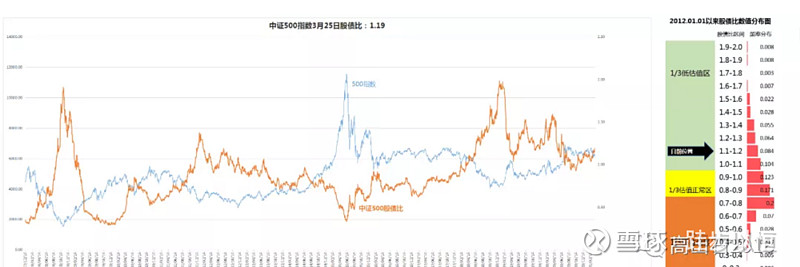

中证500股债比:(来源:订阅号-高山石2018)

每个组合都有主理人自己的选基逻辑,或许能适应不同的时间段,想要用一个简单的参数就准确衡量出各组合的优劣是过于理想的,也是不靠谱的。但抄作业总要有个自己的标准,一直在思考的这个用于组合间的量化对比参数,就是我想出的自己的标准,有待不断改进,其合理性、有效性还有待验证