六、从资产、资本结构判断财务流动性风险

1、2013年~~2016年长期融资净值都是负值,说明长期融资资本支持不了长期资产的投资需求,需要短期融资资本去支持长期资产资金不足的部分,这就是短融长投,这四年是财务风险最大的年份,长期资产投资是有延续性的,一旦财务出现断裂就得卖资产啦。表明这四年公司采取了激进策略,短期的流动风险不言而喻。

2、2017年IPO募集大量资金,2017年和2018年长期融资净值变为正数,缓解了前几年财务流动性过于绷紧的这根弦,回归合理匹配和稳健型的财务策略。

3、从短期融资净值来看,就验证了上述的判断,2013~~2016年为正值,表明公司的资产资本结构是激进的,不但增加了财务负担,也增加了流动性风险。2017~~2018年为负数,说明资金储备充足,没有短期流动性风险。

4、以上分析,就目前不存在财务上的资产资本错配,同时也不存在短期的流动性风险。

七、从现金流量表结合股权价值增加表判断现金和利润质量

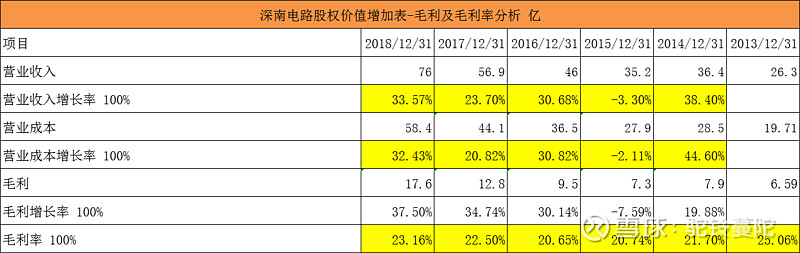

1、股权价值增加表-毛利及毛利率

1)收入规模在6年中增长近3倍,除上市前2015年比较惨怛外,其余年份都不错的,特别是近2年,明显在加速。

2)营业成本增长率在2015年之前表现不好,2016至今较为优异,关键是营业成本增长速度不要大于业收入增长速度才好,否则就是增收不增利,看来控制是不错的。

3)毛利增长率同样在2013年到2015年表现不好,2015年是分水岭,2016年开始到2018年营业收入增长率、毛利增长率开始同向正向快速回到增长轨道上来,营业收入增速、毛利增速均大于营业成本增速,类似V型反转。另外,毛利增速大于营业收入增速,说明发展前景应该是良好的。

4)毛利率在整个考察期间都在20%左右,说明行业内竞争高度激烈。不好的年份也能在20%以上,整体看稳定性表现不错的。

2、PCB行业内比较毛利率高低

1)从绝对值大小看,景旺、崇达为第一梯队,保持在30%以上,其中最好是景旺很稳定,崇达整体在往下走。

2)从正向向上趋势看,鹏鼎、沪电、胜宏、伊顿、深南为第二梯队,从上升的幅度看,沪电最快且整体向上,次之是鹏鼎和深南。

3)综合看深南电路毛利率并不占优势。 最近几年有缓慢上升,但上升的速度没有沪电那么有强劲感。

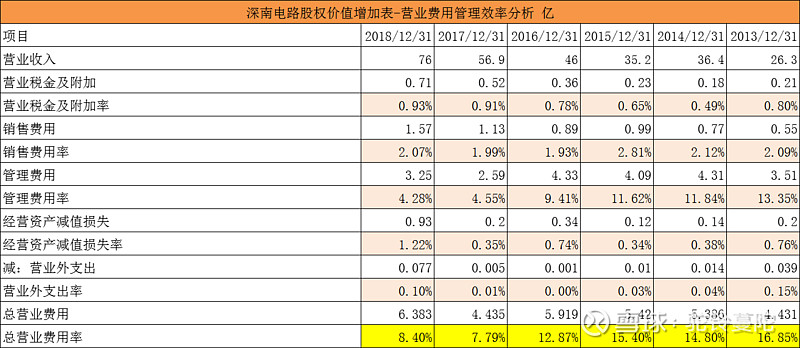

3、股权价值增加表-营业费用结构及费用率

1)营业税金及附加率相对比较平稳,长期在1%以下,特种照顾。

2)销售费用率总体平稳,没什么问题。

3)管理费用率长期看,一直处于下降趋势,说明公司费用开支控制严格。优!

4)资产减值损失率总体看平稳而且比较低,但2018年陡然上升,说明有偶发的可能影响公司经营的事件存在。安全生产第一啊。

5)营业外支出率多年来都很低,说明公司在处置资产方面比较谨慎,资产在经营活动中也在正常发挥效用。

6)总营业费用率总体处于下降趋势中,近4年有比较明显的下降,说明公司总体在管理效率上正变的越来越好。

4、同业总营业费用率比较

1)从绝对数值来看,鹏鼎、胜宏第一梯队。沪电、伊顿、深南为第二梯队。景旺、崇达为第三梯队。说下景旺,毛利率长年稳定在30%以上且绝对数值第一梯队,费用率在第三梯队,它应该是PCB中深耕细分领域,迹象表明走的是差异化战略之路吧。

2)整体看所有公司,最近几年费用率都有下降,除了崇达。

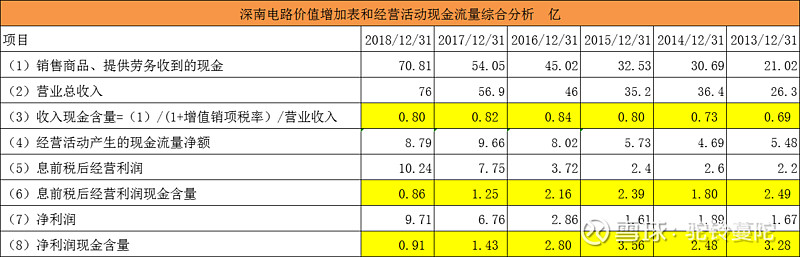

5、结合收益检测现金流质量

1)收入现金含量长期稳定在80%左右,公司处于成长阶段,算是可以接受的范围。优秀的话需要大于1。

2)息前税后经营利润现金含量2018年低于1,其他年度都大于1这个优秀线。

3)净利润现金含量其他年度都好,2018年质量稍差些。

4)总评的话,公司处于成长阶段扩张期,2018年有大量扩张资金需求,指标稍差些,其他都不错,现金和利润优良的品质还是定性的。希望公司再接再厉吧!

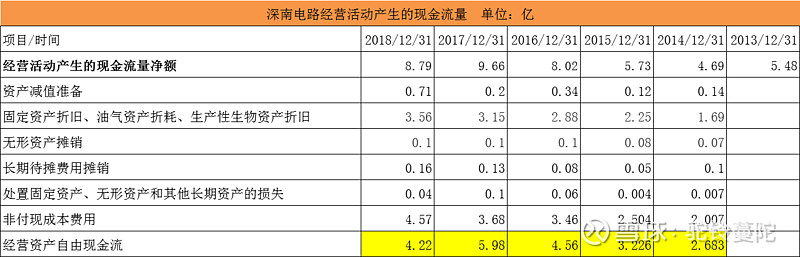

八、经营资产自由现金流与估值

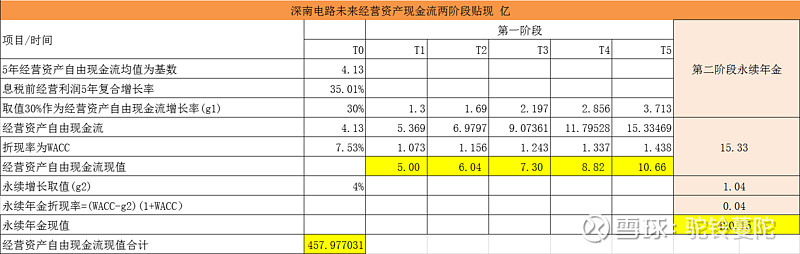

1、经营资产自由现金流计算

视非付现成本费用约等同于保全性资本支出

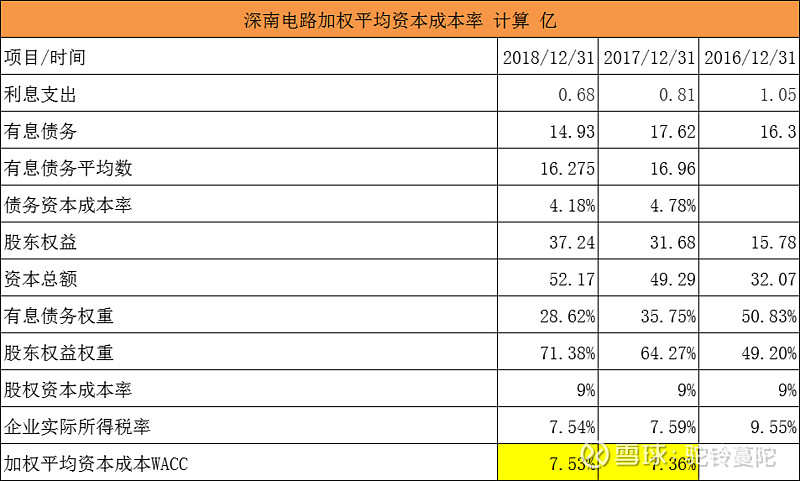

2、计算WACC

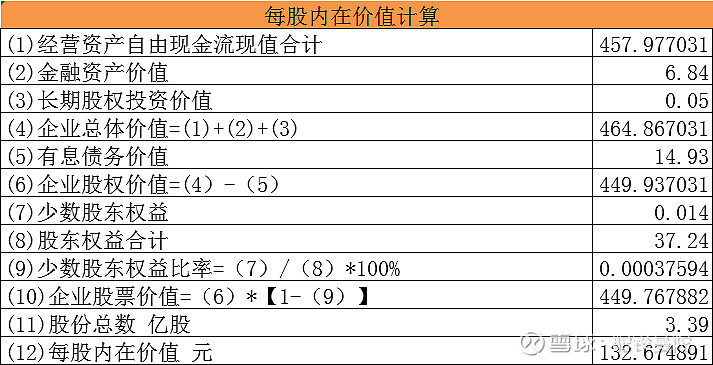

3、深南电路股权价值

PS:结语

1、看似竞争高度化的PCB行业,从毛利率水平来看,业内横向的白刃战没有想象中那么激烈,大家似乎在争着吃蛋糕,而不是在相互之间抢蛋糕吃。品味一下,形成这样的局面的原因,应是高环保门槛致使许多无法达标的PCB企业被关闭让出了部分份额,这样集中度提升了,头部公司的日子好过多了。

2、从费用端来看,大家都做的相对比较好,费用率在不断的下降。

3、从整个收入规模看,除了台资的鹏鼎,其余都是中小规模,是不是就是所谓的大行业小公司呢。