编者按

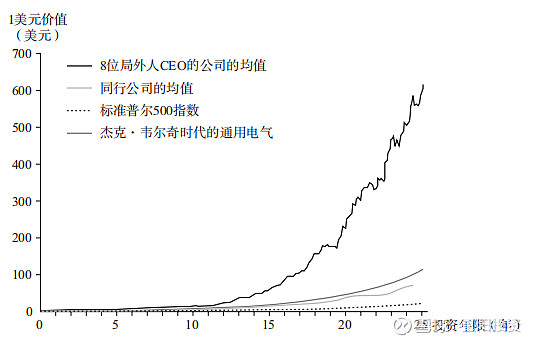

通用电气前CEO杰克·韦尔奇曾经被认为是杰出企业CEO的代表,但是威廉·桑代克发现,有一个被称为“局外人”(The Outsiders)的CEO团体创造的平均业绩超杰克·韦尔奇7 倍、超标准普尔500指数20 倍,其中也包括伯克希尔·哈撒韦公司CEO巴菲特。

这些CEO们的背景、行业和方法不同,但在对商业本质的把握上出奇一致,威廉·桑代克在《巴菲特最推崇的8大企业家特质》一书总结出了他们的8个共同之处:他们既保守又颠覆,既谨慎又疯狂,本文选摘自本书结语《伟大的CEO都善于打好手中的牌》。

——by 巴伦周刊

以下,祝开卷有得。

提示:本公众号所发布的内容仅供参考,不构成任何投资建议和销售要约。如您对重阳产品感兴趣,欢迎扫码咨询。

图文来源/ 巴伦周刊(ID:barronschina)

作者/ 威廉·桑代克,马斯文 杨天南译,选自湛庐文化|中国财政经济出版社出版的《巴菲特最推崇的8大企业家特质》

本图文已获得转载授权,如需转载请联系原作者。

这些CEO拿到的牌都截然不同,重要的是如何打好自己手上的牌。

谁是过去50年最伟大的CEO?

如果你和大多数人想的一样,那么可能脱口而出的回答是“杰克·韦尔奇”。

但如果我们站在投资者的角度,用CEO在任期内给股东带来的年复合回报率、同行同期的回报率,以及通常由标普500指数来衡量的市场大盘同期回报率,当一位CEO带来的回报率远远高于同行和市场时,他就堪称伟大。

用这个标准来衡量的话,那么有一群被称为“局外人”的CEO群体表现远远超过韦尔奇。我们先来回顾一下,投资“局外人CEO”的1美元其最终价值与投资同行、大盘和杰克·韦尔奇的不同。

表1 “局外人CEO”与同行、大盘和杰克·韦尔奇的表现对比

然后我们再来看一看这些“局外人”CEO到底做对了什么,他们的共同之处可以总结为8个特点。

特点1、总是做数字运算

局外人CEO们总是先询问:回报是多少?每一项投资都会产生回报,涉及的运算其实只是小学五年级的算术,但这些CEO始终如一地做着小学数学题,他们使用保守的假设,只推进那些能够提供令人信服的回报的项目。他们专注于关键性的假设,不相信过于详尽的电子表格;他们自己进行分析,也不依赖于下属或顾问。这些局外人CEO认为,财务分析的价值取决于假设的质量,而不是报告的页数。他们中的许多人开发了简洁的、一页纸就能写完的财务分析模板,让员工们关注公司发展中的关键变量。

在丹尼尔·卡尼曼(Daniel Kahneman)A的优秀著作《思考,快与慢》(Thinking,Fast and Slow)中,他阐述了一个人类决策的模型,该模型是他历时30年的研究成果,并因此获得诺贝尔经济学奖。卡尼曼的模型中有两个不同的系统。系统1是纯粹本能化的认知模式,以便人们在任何情况下都能瞬间参与决策过程,并使用经验法则快速做出决策;系统2相对迟缓,反射弧也更长,它允许人们做出更复杂的分析。系统2的决策质量碾压系统1,但问题在于,系统2的生效需要花费更多的时间和精力,因此我们中的许多人并没有充分利用它。

按照卡尼曼的观点,让系统2发挥作用的关键通常需要催化剂或触发器,而对于局外人CEO们来说,这些看似简单的“一页纸”分析往往就起到了这一作用。这“一页纸”确保了对经验数据的关注,并防止了盲目从众。因此,这些“一页纸”就像一剂预防世俗观点的疫苗,在局外人的公司中广泛播种。特利丹公司CEO亨利·辛格尔顿曾对《福布斯》杂志说过:“我们的管理者严格遵循投资纪律,我们极少接到低回报的投资建议。”

埃克森美孚公司在其CEO雷克斯·蒂勒森(Rex Tillerson)及其脾气暴躁的前任李·雷蒙德(Lee Raymond)的领导下,也有类似的纪律,他们要求所有投资项目至少要达到20%的回报。在2008年的金融危机期间,由于能源价格下跌,蒂勒森和他的团队随即降低产量,此举受到华尔街分析师的批评。然而,他们只是拒绝向回报不足的项目注入更多的资金,即使这意味着短期利润的下降。

特点2、分母很重要

这些CEO都非常关注每股价值的最大化。要做到这一点,他们不是只简单地关注作为分子的公司总市值。总市值可以通过任何方式来得到增长,包括支付过高的收购费或注资那些没有经济效益的内部资本项目。这些CEO还一心一意地通过投资项目的谨慎融资以及不失时机的股份回购来管理分母。这些回购与目前流行的两种回购理由相向而行,即它们并不是为了支撑股价或抵消期权的影响,而是因为它们能提供有吸引力的回报,它们本身就是投资。

在大型能源公司中,只有埃克森美孚公司一直积极地回购自家股票,在过去5年中回购了已发行股份的25%以上。在雷曼兄弟公司破产后的危机中,埃克森美孚公司实际上还加快了回购步伐。

特点3、独断专行

局外人CEO们是授权大师,他们管理着高度去中心化的组织,并将运营决策权下放到组织中最低的、最区域化的层级。不过,他们并没有下放对资本配置的决策权。正如查理·芒格向我描述的那样,他们公司是“对日常运营分散管理和对资本配置高度集中的奇怪组合”,这种松散与紧密、授权与专制的混合体,被证明能够有效地对抗“惯性驱使”的力量。3

他们除了独立思考之外,还对外部顾问不屑一顾,并觉得这是天经地义。一切就像西部电影《正午》(High Noon)里的场景那样出乎意料:约翰·马隆独自一人面对美国电话电报公司企业开发部员工、律师和会计师构成的方阵;斯蒂利茨带着一个黄色的便笺簿独自出席可能高达数十亿美元交易额的尽职调查;巴菲特在一天之内就做出了对伯克希尔-哈撒韦纺织公司的收购决定,甚至没有再去公司看看……

特点4、个人魅力无关紧要

这些局外人CEO也明显不会自我推销,在维护投资者关系方面所花的时间比同行少得多。他们不提供收益指南,也不参加华尔街论坛,作为一个群体,既不张扬,也没有超凡的魅力。他们为人谦逊,吉姆·柯林斯(Jim Collins)在他那本《从优秀到卓越》(Good to Great)中也强调过这种品质。他们不寻求通常也不吸引聚光灯,然而他们的回报却大大弥补了这种低调。

蒂勒森也一样,他参与了埃克森美孚公司的所有重大资本配置决策,很少参加电话业绩说明会或出席行业论坛。在华尔街分析师口中,蒂勒森以简明扼要的沟通风格而著称。

特点5、像鳄鱼般的性情,极具耐心

对回报的要求是他们耐心的来源,他们中的绝大多数都愿意为了合适的机会等待漫长的时间,其中大众影院公司的迪克·史密斯整整等待了10年,只有马隆是个例外,他为了追求规模不断收购有线电视公司。与凯瑟琳·格雷厄姆一样,他们中的许多人只是在收购狂热时期保持观望,避免定价过高的“战略性”收购,从而创造了巨大的股东价值。

埃克森美孚公司在超过10年的时间里还没有完成一笔重大收购,直到2011年才有所改变。

特点6、该出手时,绝不手软

有趣的是,我们发现,这种对经验主义和分析的偏好并没有导致怯懦。事实恰恰相反:在极少数情况下,当发现项目有确定性的高额回报时,他们就以迅雷不及掩耳之势果断行动。每一家公司都至少进行了一次大额收购或投资,金额相当于他们公司企业市值的25%或更多。汤姆·墨菲对美国广播公司的交易金额甚至大于他整个公司的市值。

1999年,当时油价处于历史低点,埃克森公司以一笔轰动一时的交易收购了竞争对手埃克森美孚公司,交易总额超过其公司市值的50%。

特点7、在大大小小的决策中始终贯彻理性分析的方法

这些资本行业的高管像外科医生那样操作精准,总是把可用的资本投向效率最高、回报最高的项目。提升价值的决策不断累积,同样重要的是有损价值的决策被有效避免。经过长期发展,以上原则对股东价值就产生了巨大的影响。

事实证明,这种非传统的思维模式本身构成了局外人公司实质性的、可持续的竞争优势。这种思维模式的作用相当于偏光镜片,让局外人CEO们能够穿透同行的行为和世俗智慧的光芒,发现核心的经济现状,并据此做出决策。

在这本书中,有大量的例子展示了这种务实的分析方法所带来的简洁和高效。这些CEO很清楚自己在寻求什么,他们的员工也很清楚。他们没有过度分析或过度建模,也没有通过那些不请自来的外部顾问或银行家来证实自己的想法。比尔·斯蒂利茨在罗尔斯顿·普瑞纳公司的长期副手帕特·马尔卡希说过:“我们知道需要关注什么,就这么简单。”

2009年,《巴伦周刊》的一篇文章描述埃克森美孚公司“与众不同的”企业文化时,称其“以牺牲自我为代价,冷血地关注回报”。一切并非偶然,这种节俭的企业文化产生了非凡的结果:在过去的25年里,埃克森美孚公司的股东回报率在石油和天然气行业一直居于领先地位。

特点8、一种长远视角

尽管天性节俭,但局外人CEO们依然愿意投资自己的企业,以获得长期价值。要做到这一点,他们需要忽略像跑步机一样枯燥无味的季度收益,不去理会那些华尔街分析师的声音,不看诸如《扬声器》(Squawk Box)和《我为钱狂》(Mad Money)之类聒噪的不停地强调短期思维的有线电视节目。墨菲坚持要对新印刷厂增加大笔资本支出,马隆在20世纪90年代末购买昂贵的尖端机顶盒,他们这么做是有意识地牺牲短期收益,从而改善客户体验并捍卫公司长期的竞争地位。

这种长远视角往往导致和主流观点背道而驰的行动。埃克森美孚公司的减产决定备受争议,但是在金融危机期间,主要的能源公司中只有它一家坚决保持能源勘探方面的投入,以期提高企业的长期价值。2009年初能源价格暴跌后,其他大型石油公司纷纷撤出加拿大油砂市场,但埃克森美孚公司依然在加拿大艾伯塔省(Alberta)开展了一个大型勘探项目,尽管他们知道这样做会影响短期收益。

关键是,打好手中的牌

与预付费法务公司和埃克森美孚公司的成就形成鲜明对比的是美国最大的金融机构花旗集团。2005年前后,当抵押和杠杆导致最严重的金融海啸之时,花旗集团的CEO查克·普林斯(Chuck Prince)曾说过一句名言:“只要音乐还在播放,你就必须站起来跳舞。”

在世俗观点的诱惑和“惯性驱使”下,普林斯无法自拔,他和他的股东们很快就会跳下悬崖,因为花旗集团的股票从2007年每股最高40美元暴跌到2009年初的不到3美元。同期的大盘和行业表现已经令人不寒而栗,但是普林斯比标准普尔500指数和同行表现得更差。

把这些CEO以及他们公司的业绩和其他人区分开的是两种截然不同的思维模式。像斯通西弗和蒂勒森这样的局外人CEO,当其他人在一旁围观时,他们往往下场起舞;而当音乐最欢畅时,他们却羞涩地退居角落。他们是聪明的逆向投资者,当回报没有吸引力时,他们愿意无限期地靠在墙边等待。

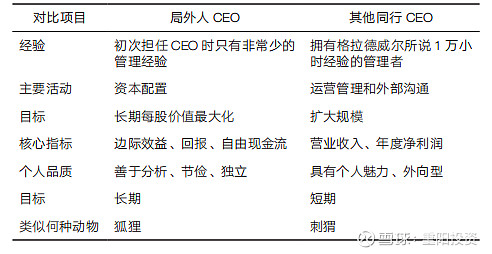

在不断变化的行业和市场条件下,局外人群体不约而同地围绕着一套极为相似的核心原则起舞。从根本上说,斯通西弗、蒂勒森和他们的局外人伙伴相比同行取得了非凡业绩,是因为在同行们后知后觉的急转弯时,他们已经先人一步地扭转了方向。如表1所示,他们在转向中遵循了几乎完全相同的蓝图:他们鄙视分红,严守收购底线,选择性地使用杠杆,大量回购股票,最小化税负,施行去中心化的组织管理,并专注于现金流而不是年度净利润。

表2 局外人共享的世界观

再强调一遍,这些局外人高管的手牌都截然不同,所以重要的是,如何打好自己的手牌。他们的境遇千差万别:柏林墙倒塌后,安德斯面临的境遇,与20世纪70年代早期有线电视爆发期马隆接手TCI时面临的境遇截然不同。

在给定的环境下进行优化是其中的关键所在,类似的例子比比皆是:一位高中足球教练每年都要调整他的策略以适应球队中不断变化的球员组合,如果四分卫很弱,他就必须带球跑动;一位剧团负责人则必须选择排练的剧目,从而把不同演员独特的演艺才能嫁接到一出戏里。

这里没有严格的公式,也没有硬性的规定:回购自家股票、进行并购或在一旁观望,并不是放之四海而皆准的真理,正确的资本配置决策总会因时而变、因势而变。这就是为什么辛格尔顿认为学会变通是如此重要。作为一个群体,这些CEO在面对商业世界固有的不确定性时,靠的是耐心、理性、务实地把握时机,而不是靠一套详细的战略计划。

他们的具体行动源于共同的、更广泛的思维模式,归总起来无异于一种CEO取得成功的新模式,这种模式以对企业资源进行优化管理为中心。尽管局外人群体中的CEO都很有天赋,但相比同行,他们的优势在于性情,而非智力。归根结底,他们认为重要的是要头脑清晰地制定决策,他们认同的文化强调那些看似过时的美德,比如节俭和耐心、独立和偶尔的勇敢、理性和逻辑思维能力。

事实证明,在五花八门的行业和市场条件下,他们那些打破常规的做法是其竞争优势的重要来源。如表3所示,从根本而言,这些高管践行着一种激进的理性。与大多数CEO截然不同,他们拥有投资者或所有者才具备的长远视角,而不是那些高薪雇员的短期视角。

表3 偶像颠覆主义概览

那么,让我们回到本章开头的问题:这些CEO的经验和教训会对谁有所裨益呢?简而言之,答案就是:几乎所有的经理人或企业主都适用。好消息是,要成为一位高效的CEO,你不必是营销或技术天才,也不必成为魅力超凡的预言家。然而,你的确需要明白资本配置,并认真考虑如何最好地配置公司资源,从而为股东创造价值。

你必须有意识地经常反问自己“回报是什么”,并且只推进即使基于保守估计也能产生诱人回报的项目。你必须有信心偶尔做一些与同行不同的事情。遵循以上原则的管理者和企业家,他们致力于理性思维和独立思考,我们有理由相信他们会把手中的牌用到极致,并使股东感到心情愉悦。

- The End -

提示

本公众号所发布的内容仅供参考,

不构成任何投资建议和销售要约。

如您对重阳产品感兴趣,欢迎扫码咨询。

公众号改变了推送规则,

我们的文章可能会迷失在茫茫的信息流中,

你的一个分享、点赞、“在看”,

能让我们之间的距离更近一步,

为了更好地相遇,

星标置顶也是极好的。

重阳投资,始终和你在一起。