【欢迎收听音频版】

致尊敬的您:

今年五、六两个月,市场普遍反弹,上证综指、沪深300和中证500指数反弹超过10%,偏成长的中证1000指数和创业板指数反弹超过20%,其中部分新能源子板块反弹更是超过40%,翻倍的新能源龙头标的亦不在少数。

进入7月,市场进入了一个新的震荡调整时期,对于后续走势也出现了分歧。本期来信拟复盘过去一年多以来市场的内在结构变化,希望从中理出一个脉络,增进投资者朋友的思考。

(一)

2021年初以来,市场经历了明显的下跌。从下跌顺序细看,以茅台、海天、伊利为代表的核心消费资产率先回调,比较有代表性的指数“中证800消费”自去年年初高点到今年3月低点回调幅度达到35%;其后是医药板块“中信医药指数”从去年7月高点到今年4月低点回调幅度达到40%,同期的医药子板块,例如CXO、医美、创新药的回调幅度均在40%左右;新能源板块则是去年12月见顶,随后回调,其中以光伏风电为代表的“万得新能源指数”以及“万得新能源汽车指数”从高点到今年4月低点回调幅度均超过40%。

到4月底时,A股整体的情绪包括估值均处于一年多以来的最低水平附近。物极必反,这或许也是5月份以来A股整体逆势反弹10%的重要原因。

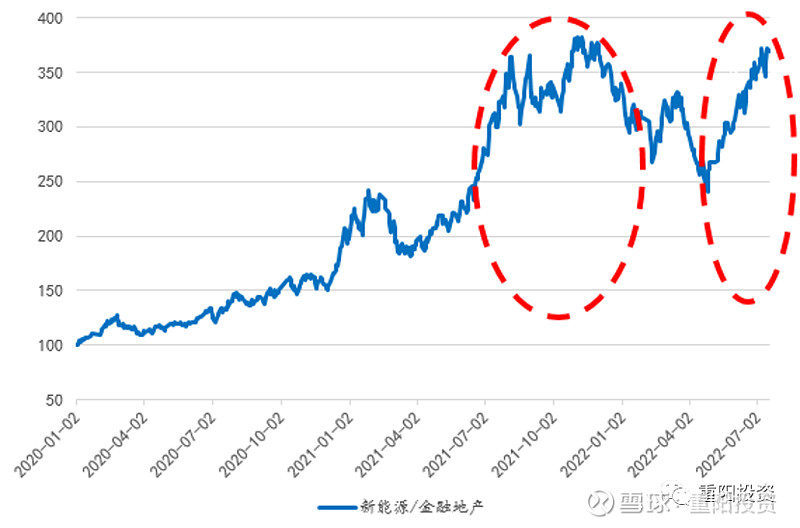

再来细看一下本轮反弹的内部结构,可以说分化非常明显,成长板块的反弹幅度明显大于价值板块。其中以光伏风电为代表的“万得新能源指数”以及“万得新能源汽车指数”反弹幅度尤为明显,相对大盘的超额收益超过40%。为了更好地衡量这一波反弹中分化的程度,我们以“宁组合”代表景气度高的成长板块,金融地产代表景气度靠后的价值板块,从交易量和股价的相对表现来做一番分析。

首先从交易量的角度,“宁组合”指数交易量占大盘的比重在这一轮反弹高点时达到了7%,“宁组合”和金融地产之间交易量之比则达到了1.53,这两个指标基本都接近了去年8月份成长分化的高点;再从股价的维度看,以2020年初为100的基准,“中证新能源指数”相对于金融地产的相对股价指数达到了370,也接近了去年11月的高点。考虑到“宁组合”指数中除了新能源之外,还有相当比例的CXO和半导体,而这两个板块最近两个多月的反弹明显弱于他们去年8月前的涨幅,所以剔除CXO和半导体,从相对量价的维度,宁组合中新能源相关的板块和金融地产之间的这种景气度分化(成长VS价值)已经超过了去年8月和11月的高点(相对股价极端程度类似,但是交易量更加集中在新能源板块)。究其缘由,市场认为在悲观经济预期并没有得到完全扭转的情形下,决策层势必会继续维持相对宽松的货币和财政政策,于是前期跌幅较大,景气度依然在不断验证的新能源以及新能源车自然成了阻力最小的方向。

表1:景气度分化

图表来源:重阳投资

(二)

在如此高度分化的情形下,前瞻地看,应当如何把握行情?在我们看来,疫情对于经济尤其是偏线下服务行业的压制以及地产行业的困难处境依然是影响经济预期的两个重要方面。如果看经济占比,目前地产产业链占我国GDP的比重超过20%,第三产业服务行业占比则超过50%,其中餐饮行业占第三产业GDP10%左右,考虑到第三产业中交通运输、零售等其他的服务行业也受到了疫情不同程度的冲击,加总计算,我国GDP占比30%左右的行业目前仍处于比较困难的时期。

硬币的另一面,从3月中旬金融委会议以来,决策层明确释放了稳定经济金融的信号,后续一系列政策举措渐次展开,在很大程度上扭转了对下半年经济极度悲观的预期。

首先,疫情防控更为科学合理。通过第九版疫情防控方案可以看到疫情管控的措施在逐步放松,更好地平衡了疫情防控和经济发展之间的关系。同时,大城市中都已经建立了非常高频率大范围的核酸筛查体系,可以避免极端封城现象的再次出现。所以,下半年疫情对经济的冲击将明显小于上半年。

其次,房地产情况预计下半年好转。5月中下旬开始,央行降低首套房按揭利率下限,随后又调降了LPR基准利率。当前首套房贷的全国平均利率已经降到了4.3%左右的低点。从历史经验上来看,这么低的房贷利率条件将对市场需求形成比较强的刺激。

再次,在估值层面,目前A股整体估值处于历史中位数水平附近,上证综指略低于历史中位数,局部板块估值较高,但是仍有相当一部分行业目前估值处于历史30%以下的分位数水平。

最后看股价,目前A股整体4000多只股票中,有近3000只相比2021年高点回调幅度超过30%,有1000只回调50%。

考虑到政策的惯性,在经济没有明显复苏之前,我们认为无论是货币还是财政政策对于经济大概率会保持相对呵护的态势。总而言之,在高度分化的市场条件下,虽然市场整体的贝塔行情可能已经告一段落,但是还有很多阿尔法的机会。

具体来看,下半年我们看好以下三类投资机会:

一是未被市场充分关注的细分行业成长股。在经济增速承压的背景下成长更加稀缺,尤其是很多符合“专精特新”特征,营业收入和宏观经济波动弱相关,但可能受益于原材料成本降低的高质量成长股有投资机会。

二是估值回到合理区间的核心资产,如受短期政策变化影响但内在资质优秀的港股互联网龙头公司,受全球流动性收紧冲击的龙头生物医药公司以及其它个别行业龙头,在短期负面因素解除后存在明显的估值修复机会。

三是传统行业的一些龙头企业,由于此类企业经营比较稳定,能够较好地抵御宏观环境的不确定性,是投资组合中抗风险的有效补充,而且这类公司本身股息比较高,在不确定的环境里下跌空间有限,如油气资源、金融、地产、钢铁等行业龙头。

至于当前炙手可热的新能源板块,我们认为当前估值偏高,短期要警惕交易过度拥挤的风险。但从一个长期的视角,我们非常认可新能源以及新能源汽车这两个赛道具备非常大的成长空间,我们因此会关注和布局未来在进入者变多之后,壁垒依然坚固,管理层优秀,未来将持续享受行业高增长的优质新能源公司。

2022年8月1日

- The End -

提示

本公众号所发布的内容仅供参考,

不构成任何投资建议和销售要约。

如您对重阳产品感兴趣,欢迎扫码咨询

公众号改变了推送规则,

我们的文章可能会迷失在茫茫的信息流中,

你的一个分享、点赞、“在看”,

能让我们之间的距离更近一步,

为了更好地相遇,

星标置顶也是极好的。

重阳投资,始终和你在一起。