图为融创北京壹号院

事件

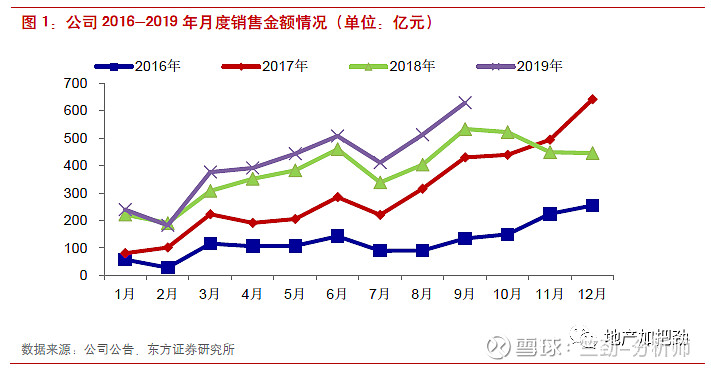

公司公告2019年9月销售情况。公司9月实现销售金额、销售面积分别为629.1亿元、430.2万方,分别增长18%、22%。

核心观点

单月销售超600亿,创公司历史单月销售次高纪录。公司9月实现单月销售金额629.1亿元,同比增长18%,629.1亿的单月销售金额也是仅次于2017年12月的历史第二高纪录。公司1~9月实现累计销售金额3694.9亿元,同比增长16%,全年销售规模突破5000亿将是大概率事件。在当前去化情况整体下滑的环境中,公司仍能取得创纪录的销售成绩实属不易,这与公司深耕重点一二线城市的发展战略密不可分,同时未来的房地产市场,产品力的地位将愈发重要,这亦是公司的优势所在。

维持审慎土地投资策略,相机而动寻找优质项目。根据克而瑞土地榜单显示,公司自下半年来大幅放缓了拿地节奏,公司8月单月拿地货值为445亿元,单月土地投资金额仅52.9亿元,较前7月拿地均值下降60%。公司自5月起即调整了土地投资策略,几乎暂停在公开市场拿地,在收并购及合作开发项目中择优拿地。公司存量土储量足质优,根据2019年中报数据,公司土储建面2.13亿平,对应货值2.8万亿元,其中83%的货值位于核心一二线城市,拿地均价仅4307元/平。

财务预测和投资建议

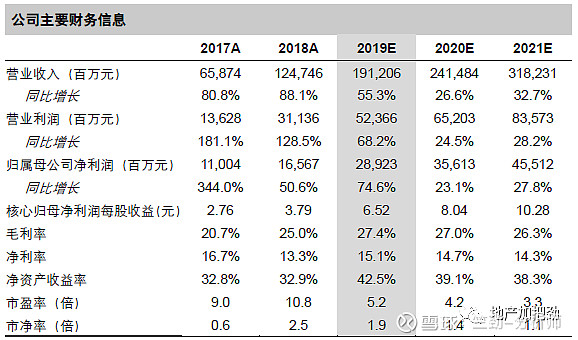

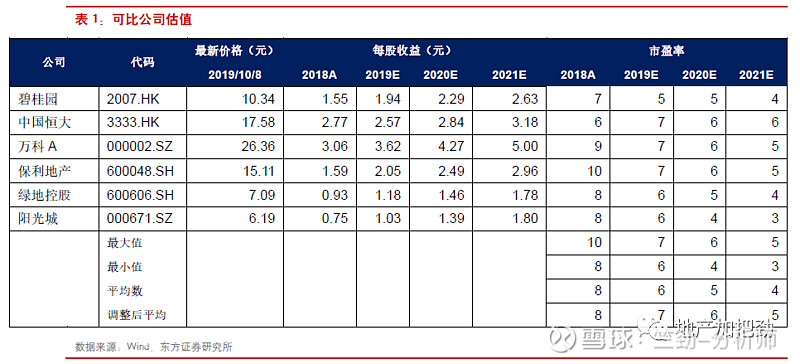

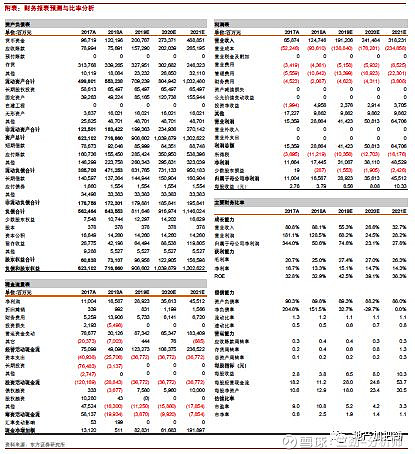

维持买入评级,维持目标价52.46港元。我们预测公司2019-2021年核心净利润每股收益为6.52/8.04/10.28元。可比公司2019年PE估值为7X,我们给予公司2019年PE倍数7X,对应目标价45.64元,折合52.46港元。

风险提示

房地产销售规模不及预期。布局城市调控政策力度超预期。

土地储备的拓展不及预期。

其他收入及收益等非经常性损益的大幅波动。

历史推荐回顾(点击标题可直接阅读)

2019年8月22日

【东方地产 | 中报点评】融创中国:销售维持稳定增长,土储充足布局合理

2019年5月10日

【东方地产 | 年报点评】融创中国:手握核心城市优质土储,进入增长快车道

2019年1月27日

【东方地产 | 重磅深度】融创中国:聚焦核心城市,不断超越自我

免责声明

本文选自已发布的研究报告,仅供信息沟通和研究交流,具体的投资观点和投资建议以正式发布的研究报告为准。

欢迎关注“地产加把劲”微信公众平台!

关注方法:

1、点击通讯录-点击右上角加号-查找公众号-搜索“地产加把劲”-添加关注即可。

2、长按以下二维码进行关注。