核心观点

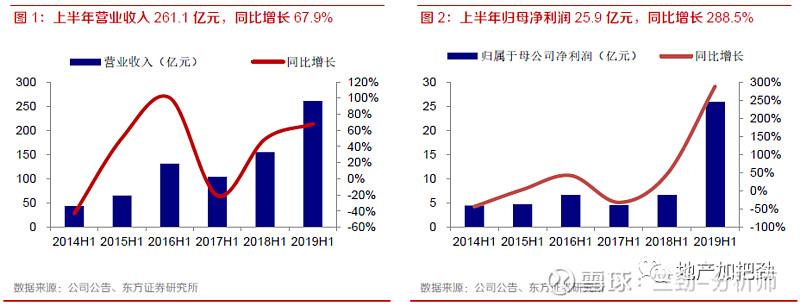

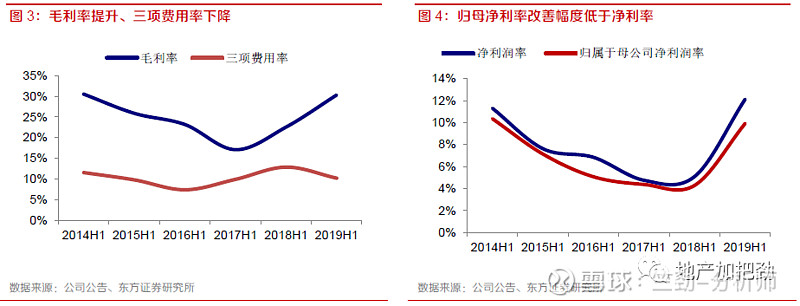

收入大增,盈利能力显著提升,驱动业绩高速增长。公司2019年上半年实现营业收入261.1亿元,同比增长67.9%,归母净利润25.9亿元,同比增长288.5%。业绩高速增长的原因主要是由于房地产结转增加和利润率的改善。上半年毛利率和归母净利率分别为30.3%和12.1%,较去年同期分别提升7.8和7.0个百分点。三项费用率为10.2%,同比下降2.7个百分点,其中管理费用率和销售费用率分别下降0.3和1.4个百分点。由于少数股东损益占比较去年同期提升2.3个百分点至18.2%,所以归母净利率提升幅度略低于净利率。上半年归母净利率为9.9%,同比提升5.6个百分点。

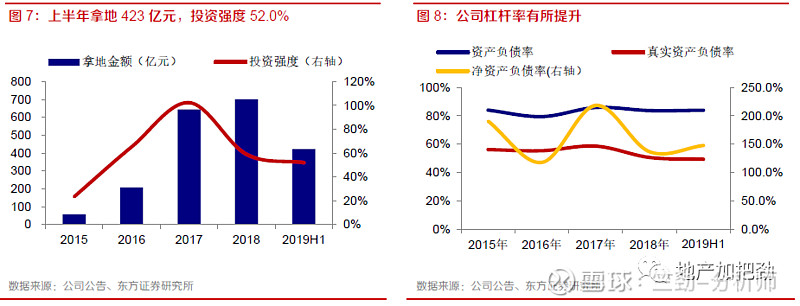

销售金额保持快速增长,拿地积极保证货值充裕。公司上半年实现销售金额814亿元,同比增长36%。销售规模的快速扩张受益于量价齐升。销售面积839万平方米,同比增长20%,销售均价9702元/平方米,同比增长16.4%。土地投资方面,公司上半年拿地金额423亿元,同比增长56.7%。投资强度(拿地金额/销售金额)为52.0%,较2018年全年下降7个百分点。公司现有可售面积约5600万平方米,按照上半年销售均价计算,对应货值5433亿元,足以支撑公司持续增长。

物业管理和新能源板块收入大幅提升,利润实现翻倍式增长。2019年上半年,物业板块新增合同管理面积3500万平方米,累计合同管理面积达2.39亿平方米。公司物业板块上半年实现营业收入12.02亿元,同比增长84%,净利润1.59亿元,同比增长260%。新能源业务实现营业收入1.7亿元,同比增长90%,净利润6538万元,同比增长165%。

财务预测与投资建议

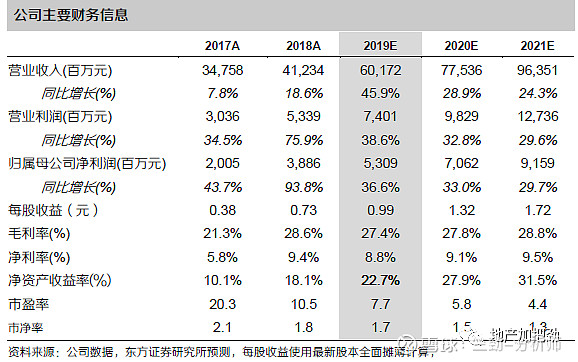

维持增持评级,目标价8.91元。我们预测2019-2021年公司EPS为0.99/1.32/1.72元。可比公司2019年PE估值为9X,我们给予公司2019年PE倍数9X,对应目标价8.91元。

风险提示

房地产市场销售大幅低于预期。

房地产融资环境收紧超预期。

以下为正文

盈利能力显著改善,业绩增速领跑行业

收入大增,盈利能力显著提升,驱动业绩高速增长。公司2019年上半年实现营业收入261.1亿元,同比增长67.9%,归母净利润25.9亿元,同比增长288.5%。业绩高速增长的原因主要是由于房地产结转增加和利润率的改善。上半年毛利率和归母净利率分别为30.3%和12.1%,较去年同期分别提升7.8和7.0个百分点。三项费用率为10.2%,同比下降2.7个百分点,其中管理费用率和销售费用率分别下降0.3和1.4个百分点。由于少数股东损益占比较去年同期提升2.3个百分点至18.2%,所以归母净利率提升幅度略低于净利率。上半年归母净利率为9.9%,同比提升5.6个百分点。

销售金额快速增长,货值充裕未来增长无虞

销售金额保持快速增长,拿地积极保证货值充裕。公司上半年实现销售金额814亿元,同比增长36%。销售规模的快速扩张受益于量价齐升。销售面积839万平方米,同比增长20%,销售均价9702元/平方米,同比增长16.4%。土地投资方面,公司上半年拿地金额423亿元,同比增长56.7%。投资强度(拿地金额/销售金额)为52.0%,较2018年全年下降7个百分点。同时,公司的土地成本下降,上半年拿地的楼面价为2765元/平方米,较2018年的全年拿地楼面价下降19.0%。土地成本的下降为未来的利润率提供保障。公司现有可售面积约5600万平方米,按照上半年销售均价计算,对应货值5433亿元,足以支撑公司持续增长。由于土地投资强度相对较高,公司杠杆有所上升。截至2019年6月底,公司净资产负债率147.5%,较2018年底提升11个百分点。

多元业务表现亮眼,四位一体战略成效初显

物业管理板块收入大幅提升,利润实现翻倍式增长。2019年上半年,物业板块新增合同管理面积3500万平方米,累计合同管理面积达2.39亿平方米,服务业态涵盖居民住宅、政府公共建设、商业写字楼、城市综合体等。公司物业板块上半年实现营业收入12.02亿元,同比增长84%,净利润1.59亿元,同比增长260%。新能源业务经营效益大幅提升。上半年景峡20万千瓦风场成功并网发电。新能源项目上网电量约5.35亿度,同比增长约143%,限电损失比率14%,同比下降4个百分点。实现营业收入1.7亿元,同比增长90%,净利润6538万元,同比增长165%。

盈利预测与投资建议

盈利预测:2019-2021年EPS分别为0.99/1.32/1.72元

我们预测公司2019-2021年EPS分别为0.99/1.32/1.72元

我们对公司2019-2021年盈利预测做如下假设:

1)考虑各项目可售货值及合理去化率,我们预测公司房地产结算金额为564/732/913亿元。

2)公司物业管理业务2019-2021年收入增速维持在20%。

3)公司2019-2021年销售费用率为2.85%/2.93%/2.93%,2019-2021年管理费用率为2.40%/2.40%/2.47%。

4)公司所得税率维持在25%。

投资建议:维持买入评级,目标价8.91元

PE估值:维持增持评级,目标价8.91元。我们预测2019-2021年公司EPS为0.99/1.32/1.72元。可比公司2019年PE估值为9X,我们给予公司2019年PE倍数9X,对应目标价8.91元。

风险提示

1、房地产市场销售可能低于预期。公司主营业务是房地产销售,房地产市场景气度会对公司地产销售产生影响从而影响公司经营业绩。

2、利率上升超预期。利率水平将影响购房人的购房成本和开发商的举债成本,如果利率发生超预期的上升,将对开发商的销售和经营业绩产生明显的负面影响。

历史推荐回顾(点击标题可直接阅读)

2019年4月22日

【东方地产 | 年报点评】金科股份:毛利提升推动业绩高增,投资聚焦一二线城市

2018年9月2日

【东方地产 | 中报点评】金科股份:业绩高速增长,销售强势扩张

免责声明

本文选自已发布的研究报告,仅供信息沟通和研究交流,具体的投资观点和投资建议以正式发布的研究报告为准。

欢迎关注“地产加把劲”微信公众平台!

关注方法:

1、点击通讯录-点击右上角加号-查找公众号-搜索“地产加把劲”-添加关注即可。

2、长按以下二维码进行关注。