统计局公布2019年6月房地产市场运行情况。房地产销售面积、投资额、新开工面积分别为20268万平方米、15534亿元、25725万平方米,同比增速分别为-2.2%、10.1%、8.9%,前值为-5.5%、9.5%、4.0%。

核心观点

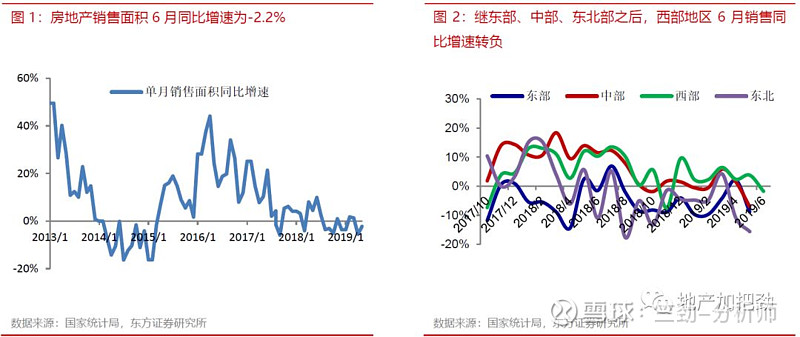

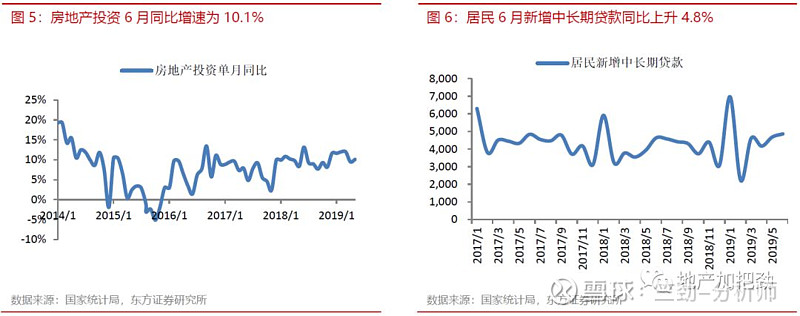

全国单月销售面积维持负增长但降幅收窄,主要原因是继东部、中部、东北部之后,西部地区6月销售同比增速转负,未来有望持续转好。2019年6月全国商品房销售面积同比增速为-2.2%,增速较5月收窄3.3个百分点。由于销售均价同比仍实现正增长,带动销售金额亦维持同比正增长,6月全国销售金额18925亿,同比增长4.2%,前值为0.6%,增速反弹。展望下半年,由于去年7月、8月销售面积均出现明显回落,因此未来1~2个月的销售面积增速有望进一步好转,单月销售面积增速再次转正将是大概率事件。

单月新开工回升,仍维持在较高水平。6月新开工面积同比增长8.9%,增速较5月提升4.9个百分点,整体仍维持在较高水平。1-6月新开工面积累计同比增速为10.1%,6月新开工面积/销售面积的比值为1.27。

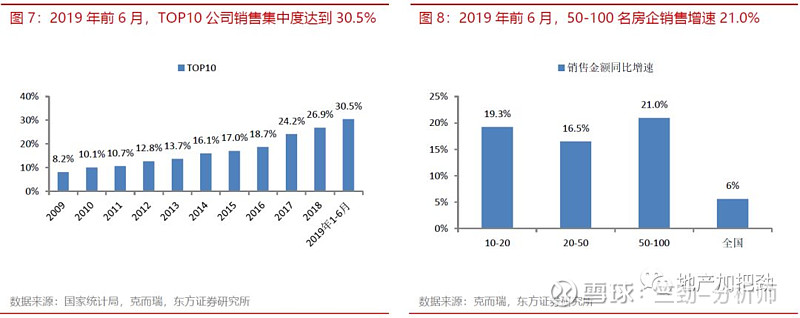

单月房地产投资回升,其中土地投资同比降幅收窄。6月房地产开发投资额为15534亿元,同比增长10.1%,前值9.5%,主要原因是建安投资仍维持较高速的增长。6月土地成交金额继续回落但降幅明显收窄,6月份土地成交价款为1542亿元,同比下降11.5%,前值-40.0%。近期融资环境收紧和溢价率快速走高将影响房企拿地意愿,建安投资增速亦难维持高增长,因此我们预计下半年房地产投资增速大概率将出现缓慢下滑。

我们维持对2019年房地产行业销售面积、房地产开发投资额和新开工面积的增长预测值分别为2%/10%/4%。

投资建议与投资标的

近期针对地产行业的调控政策已经从销售端延伸至融资端,受信托监管趋严影响,行业整体融资环境趋紧,龙头房企和国企、央企背景房企在融资上更具优势。行业基本面上,近期销售去化有所回落,土地市场热度还未退散,拥有更强的回款能力及差异化拿地能力的房企的优势将会逐步显现。维持行业标配的观点,推荐在融资及差异化拿地上有竞争优势的公司,推荐保利地产(600048,买入)、万科A(000002,买入)、华夏幸福(600340,买入)、阳光城(000671,买入)、中南建设(000961,买入)、蓝光发展(600466,买入)。

风险提示

销售大幅低于预期。

政策调控严厉程度超预期。

融资环境存在不确定性。

以下为正文:

单月销售面积同比负增长

6月全国商品房销售面积同比下滑2.2%,1-6月累计销售面积同比降幅继续扩大。2019年6月,全国实现商品房销售面积20268万方,同比下滑2.2%,前值为-5.5%,连续两个月负增长。5月销售均价为9337元/平方米,同比增长6.6%,前值为6.5%。由于销售均价同比仍实现正增长,带动销售金额亦维持同比正增长,6月全国销售金额18925亿,同比增长4.2%,前值为0.6%,增速反弹。

2019年1-6月全国商品房累计销售面积、金额、均价分别为75786万方/ 70698亿/9329元/平方米,同比增速分别为-1.8%/5.6%/7.5%,增速前值分别为-1.6%/6.1%/7.8%。二季度以来市场去化情况出现不同程度的下滑,单月销售同比增速连续两个月出现负增长。

展望下半年,由于去年7月、8月销售面积均出现明显回落,因此未来1~2个月的销售面积增速有望进一步好转,单月销售面积增速再次转正将是大概率事件。

6月新开工、投资增速均回升

6月新开工面积同比增长8.9%,1-6月累计同比增长10.1%,单月增速回升。6月房地产新开工面积为25725万方,同比增长8.9%,前值4.0%,增速较上月提升4.9个百分点,1-6月新开工面积累计同比增速为10.1%,6月新开工面积/销售面积的比值为1.27。

6月房地产投资同比增长10.1%,仍维持较高增速。6月房地产开发投资额为15534亿元,同比增长10.1%,前值9.5%,增速提升0.6个百分点,主要原因仍是建安投资仍维持较高速的增长。6月土地成交金额继续回落,6月份土地成交价款为1542亿元,同比下降11.5%,前值-40.0%,增速较上月收窄28.5个百分点。6月份居民新增中长期贷款4858亿元,同比增长4.8%,环比增长3.9%。近期融资环境收紧和溢价率快速走高将影响房企拿地意愿,建安投资增速亦难维持高增长,因此我们预计下半年房地产投资增速大概率将出现缓慢下滑。

预测2019年销售、投资、新开工增速为2%、10%、4%

我们维持对2019年房地产行业销售面积、房地产开发投资额和新开工面积的增长预测值分别为2%/10%/4%。目前来看,虽然市场去化情况有所下滑,但政策层面持续加码的概率亦不大,龙头房企仍维持较为积极的新开工及推盘策略,因此我们对全年的判断并不悲观。我们判断2019年楼市将平稳增长,并预测2019年房地产行业三大核心指标为:销售面积增长2%、房地产开发投资增长10%、新开工面积增长4%。

一线龙头规模增速回升,第50-100名房企增速最高

2019年1-6月,第50-100名梯队房企销售金额同比增速较高。2019年1-6月一线龙头TOP10房企销售增速为9.1%,较1-5月销售增速提升0.5个百分点,第10-20名、20-50名、50-100名房企销售金额的同比增速分别为19.3%、16.5%和21.0%,其中同比增速最高的是第50-100名梯队的房企。纵向比较来看,增速最高的梯队已经从20-50名转移到50-100名,这一现象从侧面反映了龙头排位已基本固化,行业集中度提升是不可逆的过程。

投资建议

近期针对地产行业的调控政策已经从销售端延伸至融资端,受信托监管趋严影响,行业整体融资环境趋紧,龙头房企和国企、央企背景房企在融资上更具优势。行业基本面上,近期销售去化有所回落,土地市场热度还未退散,拥有更强的回款能力及差异化拿地能力的房企的优势将会逐步显现。维持行业标配的观点,推荐在融资及差异化拿地上有竞争优势的公司,推荐保利地产(600048,买入)、万科A(000002,买入)、华夏幸福(600340,买入)、阳光城(000671,买入)、中南建设(000961,买入)、蓝光发展(600466,买入)。

风险提示

1、销售大幅低于预期。由于楼市进入需求收缩期,销售增长可能不达预期,从而影响开发商的周转能力和盈利能力。

2、政策调控严厉程度高于预期。目前部分城市房价上涨仍处于可控情况下,若未来房价进一步攀升,不排除中央及地方进一步出台政策打压,其严厉程度可能高于预期。

3、融资环境存在不确定性。目前的低利率环境是推升房地产市场的主要因素,未来因为全球利率环境变化(如美国加息)及中国金融风险局部爆发等因素导致国内利率出现明显上升,将对房地产市场量价产生负面影响。

历史推荐回顾(点击标题可直接阅读)

2019年6月16日

【东方地产 | 数读楼市】5月房地产月度点评

2019年5月15日

【东方地产 | 数读楼市】投资开工强势料可维持,上调核心指标预测

2019年3月14日

【东方地产 | 数读楼市】销售增速再次转负,投资强势反弹

免责声明

本文选自已发布的研究报告,仅供信息沟通和研究交流,具体的投资观点和投资建议以正式发布的研究报告为准。

欢迎关注“地产加把劲”微信公众平台!

关注方法:

1、点击通讯录-点击右上角加号-查找公众号-搜索“地产加把劲”-添加关注即可。

2、长按以下二维码进行关注。