翘首以盼的万科年报终于来了,虽然没有那么亮眼,但还是有不少值得挖掘的经营信息。

万科年报的特征是财务审慎,逻辑缜密,信息详尽。而且还有著名的致股东书,真诚地表达了万科经营管理团队对行业发展格局的判断及公司内部经营策略应对,对地产股的投资人来说,是非常有价值的学习材料。

2020年万科的财报核心亮点如下:

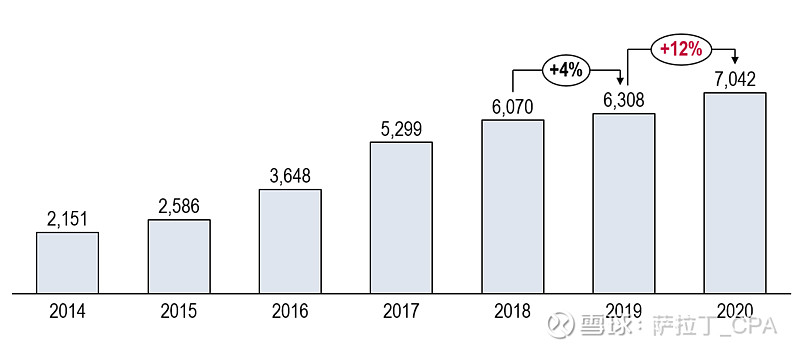

(1)大象起舞,销售规模增速重回10%以上

2020年万科实现全口径销售额7042亿元,较2019年6308亿元增长12%,全口径销售额增速重新回到10%以上。

图一:万科2014年至2020年全口径销售额变化(亿元)

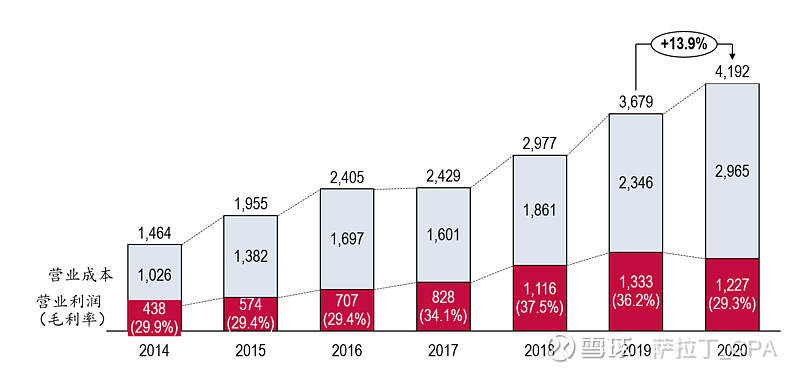

(2)结算规模首次突破4000亿元,综合毛利率为29.3%

2020年万科营业收入4192亿元,首次突破4000亿元,较2019年3679亿元增长13.9 %,营业成本为2965亿元,全年报表综合毛利率为29.3%。

图二:万科2014年至2020年营业收入、成本及毛利率变化(亿元)

与重点房企对比,2020年万科毛利率仍保持在行业优秀档位,与龙湖、中海、华润毛利率水平相当。但是由于2019年万科毛利率基数较高,2020年毛利率下滑7pct,下滑程度与华润相当,较中海、龙湖下滑更为严重。

图三:万科与重点房企2019年及2020年毛利率变化情况对比分析

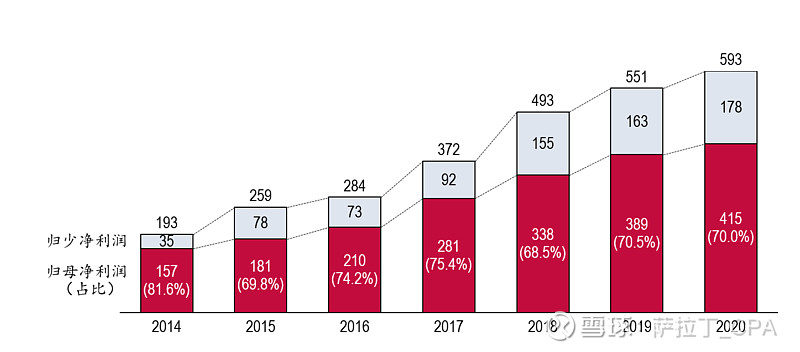

(3)归母利润达到415亿元,增速为6.7%

2020年万科全口径利润为593亿元,归属于母公司权益利润为415亿元,归母利润较2019年389亿元增长6.7%。

图四:万科2014年至2020年归母利润变化(亿元)

(4)管理红利体现,管理营销费用有效控制在5%以内

2020年万科销售费用为106亿元,管理费用为103亿元,合计占营业收入比重为4.99%,与业内重点房企对比,仅次于中海外,优于华润、龙湖。

图五:万科与重点房企2020年费用控制对比分析

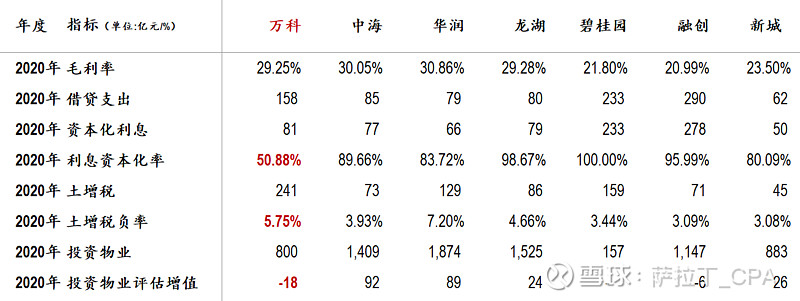

(5)业绩扎实,释放依旧审慎

同时与业内重点房企对比,万科在业绩释放方面依旧谨慎。

2020年万科利息资本化率50.88%,业内重点房企均在80%以上。

2020年万科结算土增税负率5.75%,与之毛利率水平相当的中海龙湖均为超过5%。

2020年万科投资性房地产计提折旧18亿元,而中海、华润、龙湖、新城均进行了评估增值。

图六:万科与重点房企2020年业绩审慎程度对比分析

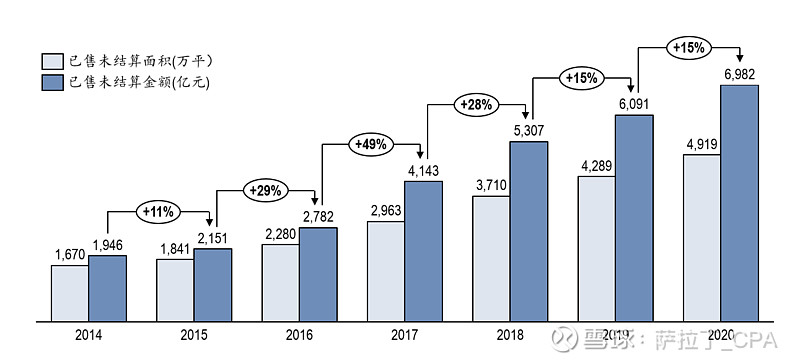

(6)业绩储备丰富,足以保障其未来两年业绩

2020年末,万科已售未结算金额为6982亿元,已售未结算面积为4919万方,已售未结算单价为1.4万元/㎡。

已售未结算金额较2019年6091亿元增长15%,另一方面,年末合同负债金额为6307亿元,由此可见,万科拥有着充足的业绩储备以支持其未来业绩增长。

图七:万科2014年至2020年已售未结算资源变化

(7)资债结构持续优化,净负债率低于20%

2020年末,万科三道红线达标两道,其中剔除预收账款资产负债率离70%差1.4%达标。

但是更内体现房企资债结构优势的指标——净负债率,万科为18.1%,甚至远低于央企中海、华润,凸显万科的资债健康程度。

图八:万科与重点房企2020年资债结构及三道红线对比分析

(8)多元业务蓬勃发展,物业、物流、商办齐发力

万物云实现对万科集团内和对外营业收入 182.04 亿元,同比增长 27.36%,在管面积达到5.66亿平方。

商办累计开业的面积 989.8 万平方米,营业收入 63.22 亿元,同比增长 4.33%,此外规划中和在建商业建筑面积为 435.4 万平方米。

万纬物流管理项目(含非并表项目)的营业收入 18.7 亿元,同比增长 37%。

上述亮点之外,财报中也显示出几点隐忧:

(1)土地市场确实踩雷了

2020年计提三个环京项目的存货跌价准备,分别是廊坊朗润园的7亿元,廊坊启航之光4亿元,涿州新辰之光的8.8亿元,环京项目的确是房地产市场的重灾区。

此外2020年,万科还对投资性房地产中的佛山C22项目计提的减值准备15亿元,佛山C22是万科2017年6月拍得的100%自持项目,看来是租金回报率非常差了。

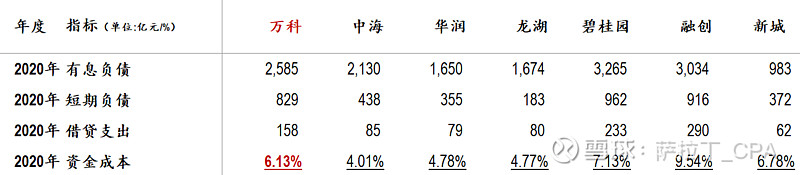

(2)借贷资金综合成本超乎预料

2020年,万科年末有息负债2585亿元,较2020年初2578亿元变化不大。但是全年借贷支出为158亿元,综合借贷成本高达6.13%,远高于同信用评级的房企。

而且2019年借贷支出为139.6亿元,在有息负债规模相当的情况下,今年为何多出这18亿令人费解。

图九:万科与重点房企2020年有息负债综合成本对比分析

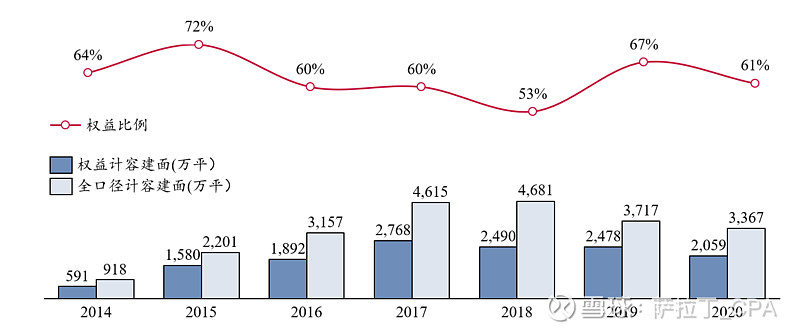

(3)投资强度及权益比例有所下滑

2020年万科新增获取土地计容建筑面积为3367万平,权益计容为2059万平,权益比例为61%,三项数据较2019年均有所下滑。

不过,2020年万科扣除已售未结算的真实土储为1.1亿平,与2019年、2018年几乎持平。

图十:万科2014年至2020年新增土地获取情况

总而言之,这份财报我认为是及格的,虽然在毛利率和归母增速上有些遗憾,但是其费用控制、业绩审慎、分红比例、计提减值排雷等方面依旧令人满意。

以上,即是对万科2020年财报的解析,请各位球友多多指教。