今天有朋友问我怎么看格力,给了一些意见后,发现和各行业都有关联,特别是面向个人消费者的行业,因此分享给各位。

其实非常简单:

人口红利+人均收入提升红利。

接下来分别点评一下各个行业未来趋势:

一、家电类未来十年的关注点:

(举格力为例)

1.大陆空调普及率什么时候天花板,什么时候大陆就不增长,从新增量变成存量换新市场(类似五年前开始电脑不增长、最近开始汽车不增长)。

什么时候天花板呢?

一看贫困人口基数还有多少(基本代表还能渗透提升的用户数);

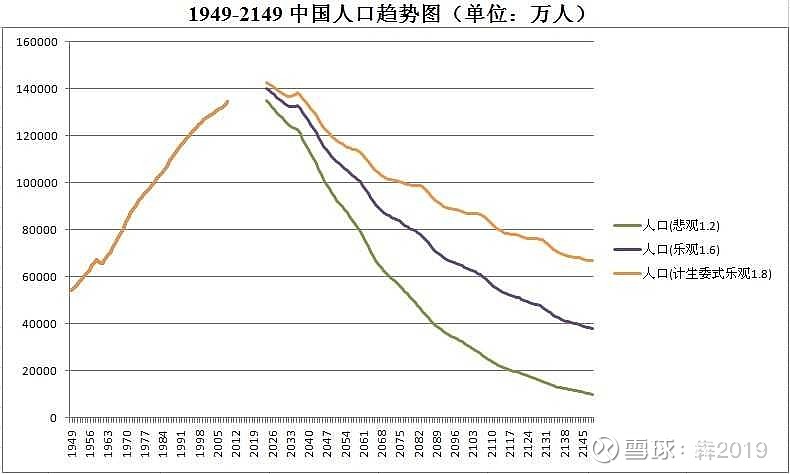

二看2026年开始大陆人口负增长(所有消费品行业都要面临这个拐点)。

2.大陆份额变化,继续大鱼吃小鱼、还是可能被人吃;

3.海外乐观未来十年年复合贡献2%利润增速。

2017中国总共出口4270万台空调(海尔是绝对第一名),哪怕按照保持目前10%增速10年,十年后1.1亿台,到时单价按2500元,2750亿,十年后总出口额,和格力今年收入差不多。如果格力极乐观在里面吃1/3盘子,十年后再造1/3个格力。

5.利润率变化

(基本不会提高了,之前不断提高高端占比提高净利率,但2018年净利率已经下滑了)

二、药:

1.用户基数:

2026开始人口变少

(特别注意2015年开始婴儿绝对值已经不可逆下滑,战略性看空儿童药);

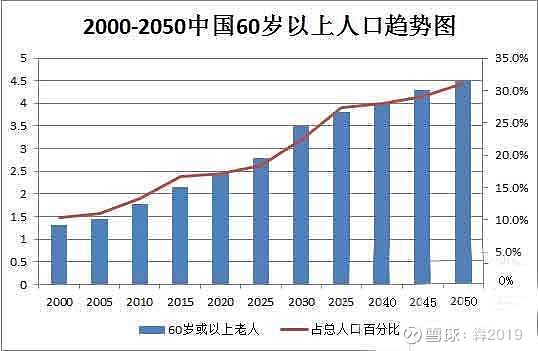

老头数量持续增长到2050年(未来几十年老头人口红利,而且以后这些老头都比年轻人有钱,战略性看多专注60岁以上老头的药);

之前高价药基本上接下来两年人人可买。

2.份额

(过一致性仿制药、首仿药或创新药)

3.海外

(低成本且高标准仿制药、创新药)

4.净利率

(最近三年,之前主力靠仿制药的会下滑显著)

三、专科连锁医院

1.用户基数,2026开始变小、老头数量增长、人均收入继续提高(眼科手术/牙科用户渗透率将至少十年渗透率红利)

2.份额

3.净利率

四、白酒:

1.人口基数:

60岁老头未来持续30年增长、抵消2026人口基数下滑。起码中性。

2.份额:

茅台看基酒天花板。

(按目前产量增速,大概还有十年到天花板)

3.净利率:

茅台出厂价900、批发价2300,你懂的

五、食品:

1.人口基数:2026开始变小,很可能2026开始要战略性看空食品行业。

2.份额;

3.净利率;

六、日化:

1.人口基数:可能中性,老头变多、年轻人变少。

2.份额

3.净利率

七、人寿保险:

1.人口基数:

人寿保险是面向60周岁以下用户。2026开始人口负增长、60岁以上老头变多,用户基数变小。但保险意识提高,提高渗透率(但有天花板)。

参考日本第一生命保险,最近八年股价基本没怎么涨(不知是否有其他原因)。

2.份额;

3.净利率

八、总结

未来还能具备长期投资价值(5年以上)的行业:

1.食品:

但2025之后可能不再具备长期投资价值

2.老头药:

以下为口服、独家、垄断类老龄化消费品类药:$中新药业(SH600329)$$片仔癀(SH600436)$

3.专科医院:

#爱尔眼科# #通策医疗#

(不代表目前估值合理)

4.白酒:

$贵州茅台(SH600519)$

5.日化:

#中国国旅#

(不代表目前估值合理)