#新能源汽车# #比亚迪# $比亚迪(SZ002594)$ $比亚迪股份(01211)$ @今日话题

以下数据来自乘联会,图表来自建约车评

核心数据:

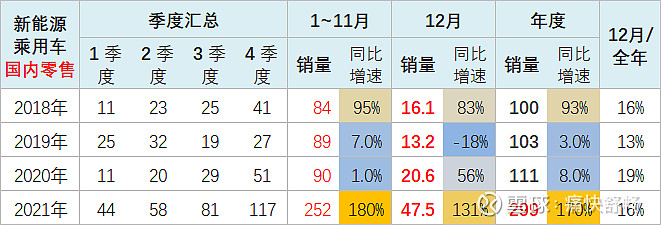

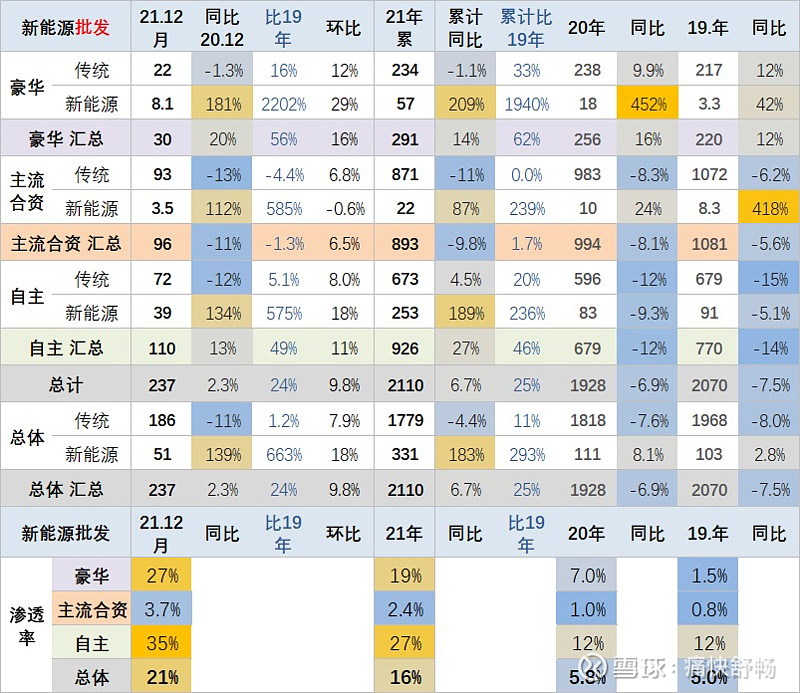

1、12月新能源乘用车批发销量达到50.5万辆,同比增长138%,环比增长17.9%。1-12月新能源乘用车批发330万辆,同比增长180.2%,年度批发渗透率达到15.7%!

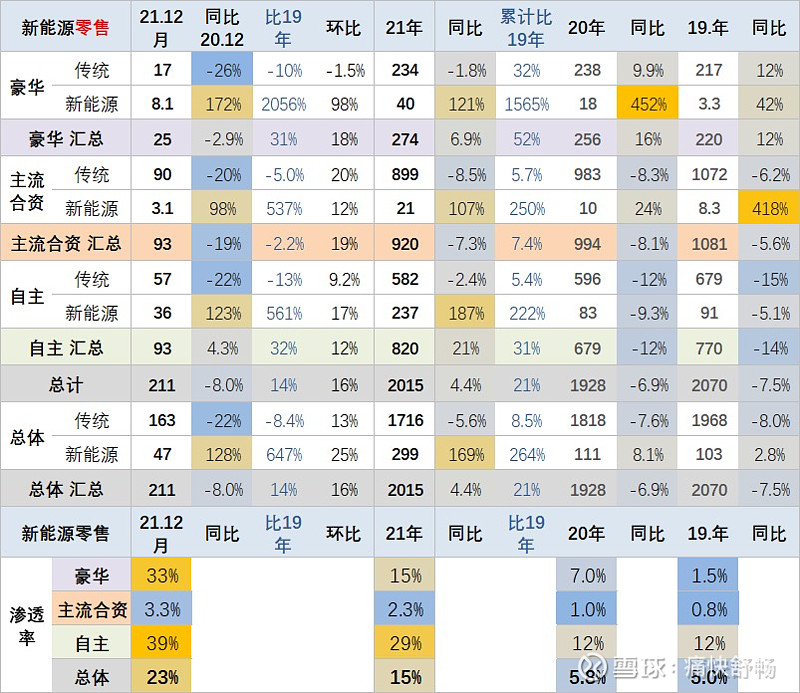

2、12月新能源乘用车零售销量达到47万辆,同比增长130%,环比增长19.8%。1-12月新能源车零售299万辆,同比增长170%,年度零售渗透率达到14.8%!

一、新能源乘用车总体走势

1、2021年新能源乘用车月度走势

2021年新能源乘用车自1月就延续20年12月的超强表现,呈现全面“跃迁”的市场走势。

从批发数据来看:

12月新能源乘用车批发销量为50.5万辆,同比增长140%,环比增长17.9%。这也是新能源乘用车月度批发销量首次突破50万辆,月度渗透率再创新高为21.3%(当然不排除部分车企的年底压货的显现,需要通过上险数进行验证)。

2021年年度新能源乘用车批发销量331万辆,同比增长182%,年度累积渗透率达到15.7%(与20年的5.8%相比,增长了170%)!

从零售数据来看:

12月新能源车零售销量为47.5万辆,同比增长131%,环比增长10.7%。47.5万辆——这也是新能源乘用车月度零售销量的新纪录,月度渗透率也再创新高为22.3%。

2021年年度新能源车零售299万辆,同比增长170%,年度累积渗透率达到14.8%!

2、乘用车市场动力结构

在总体乘用车市场结构中,各动力类型走势差异较大,12月新能源车乘用车的零售销量趋势明显领先于传统燃油车,特别是纯电动走势基本与传统车的走势分化。

3、新能源渗透率走势迭创新高

从批发渗透率来看:

12月新能源车厂商批发渗透率21.3%,全年渗透率15.7%,较2020年5.8%的渗透率提升明显。

其中:自主品牌新能源车渗透率35.2%;

豪华车中的新能源车渗透率27.2%;

主流合资品牌新能源车渗透率仅有3.7%。

从零售渗透率来看:

12月新能源车厂商零售渗透率22.6%,全年渗透率14.8%。

其中:自主品牌新能源车渗透率39%;

豪华车中的新能源车渗透率32.7%;

主流合资品牌新能源车渗透率仅有3.3%。

豪华品牌与合资品牌在新能源渗透率方面,已经跟不上自主品牌的节奏了。即便是豪华品牌,如果扣除特斯拉的影响因素,则也同样处于一个非常落后的局面。

二、新能源乘用车市场结构分析

1、2021年12月的新能源车的纯电动占比84%

12月新能源乘用车市场结构总体表现稳定,近几年的纯电动的占比稳定小幅上升。12月纯电动的批发销量42.3万辆,同比增长137%;插电混动销量8.24万辆,同比增长144%,占比16%。

2、新能源车的级别-A00级大幅增长

12月纯电与插混的新能源车型销量结构完全不同。插混市场相对正常,以A级+B级车占据绝对主流;纯电市场则依旧呈现“M型”的结构,A00占据1/3的市场+B级占据28%的市场,反倒是A级车的占比仅仅只有23%,与整体乘用车市场占比接近50%形成强烈的对比。

其中:A00级批发销量13.9万,份额达到纯电动的33%;

A0级批发销量6万,份额达到纯电动的14%;

A级电动车批发销量10.1万,占纯电动份额24%,从谷底回升;

B级电动车批发达11.4万辆,环比增25%,占纯电动份额28%。

从市场份额变化的角度来看,可以说近4年的是新能源B级车的市场分额从0.3%暴增至28%,可以说迎来了一个黄金时代——当然这个黄金时代少不了新势力们的贡献。但从增长趋势来看,未来2-3年大概率是出于一个增度明显下降的过程。过去动辄170%的增速短期内饰是无法持续下去了。

3、新能源车的自主和新势力表现走弱

在纯电市场中,以特斯拉为代表主流豪华品牌份额提升显著,从20年的14.8%提升到21年的19.5%,提升了4.7个pct;而主流合资品牌的份额则继续下降,从20年的7.1%下降到21年的5.4%,下降了1.7个pct;自主品牌的销量也从20年的78%下滑到21年的75%,下降了3个pct。

可以说,在纯电市场随着豪华品牌的纯电产品的持续推出,自主品牌的竞争压力也在持续加大。2022年,能否顶住豪华+合资的双重竞争,不仅仅需要看到比亚迪、广汽这样的传统品牌,更需要新势力们也继续取得销量的快速增长。

在插混市场,则是自主品牌特别是比亚迪的天下了,自主品牌的份额从20年的40%提升到21年的59%,提升了19个pct;而从豪华到主流合资品牌的份额则继续下降,从20年的44%下降到21年的24.2%,下降了19.8个pct。可以说,在这条赛道上,以比亚迪为代表的自主混动,这一次全面战胜了从豪华到主流合资品牌,并且在不断的蚕食他们的市场份额。

2022年,随着众多自主品牌混动产品的推出,在这个市场上大概率还会再次出现自主品牌份额超过80%的局面。

三、新能源总体市场走势

1、新能源车细分市场变化

2021年新能源车乘用车的核心市场为:A00级+B级电动车。

其中,B级电动车自2020年12月开始拉动较强,2021年1月超过A级市场,至今保持强势超越。2022年,随着豪华品牌与合资品牌诸多产品的推出,这个市场也将变得愈加竞争激烈;

A00级别则延续自2020年以来的风光,持续引领广大的4-8线城市;

A级纯电车则保持对B级车的持续追赶,预计在2022年将会有机会超越B级。

A0级纯电车市场在比亚迪海豚与长城欧拉的带领下,在2021年也爆发出了活力,预计2022年将会看到更多的爆款A0级纯电产品的出现。

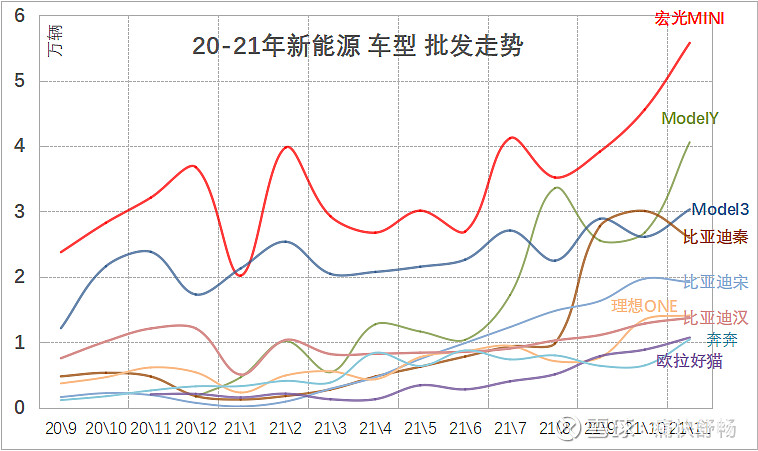

2、历年逐月新能源车主力厂家销量走势

12月新能源乘用车品牌销量,呈现明显的“一超两强”及“其它”的格局。比亚迪依靠纯电动+插混的双轮驱动表现领跑全场,特斯拉和上汽通用五菱的“阳春白雪”组合紧随其后,剩余车企的新能源月度销量在1-2万辆之间徘徊。打个不恰当的比方,即便是把比亚迪汉家族单独拿出来,计算销量数据,也能排到TOP10榜单之内。

厂商批发销量突破万辆的企业有14家:

其中:比亚迪93,338辆(出口563辆)

特斯拉中国70,847辆(出口245辆)

上汽通用五菱60,372辆

长城汽车20,926辆(出口203辆)

奇瑞汽车20,501辆

吉利汽车16,831辆(出口637辆)

小鹏汽车16,000辆

上汽乘用车14,868辆(出口5716辆)

广汽埃安14,500辆

理想汽车14,087辆

一汽大众11,213辆

蔚来汽车10,489辆

长安汽车10,404辆

合众汽车10,207辆

3、新能源车乘用车车型批发表现

12月厂家批发销量看新能源车型销量TOP10:五菱宏光MINI EV 、特斯拉Model Y、特斯拉Model3 、比亚迪秦Plus DM-i、比亚迪宋Plus DM-i、理想ONE、比亚迪汉、欧拉好猫、长安奔奔E-star(比亚迪有三款车型入榜)。

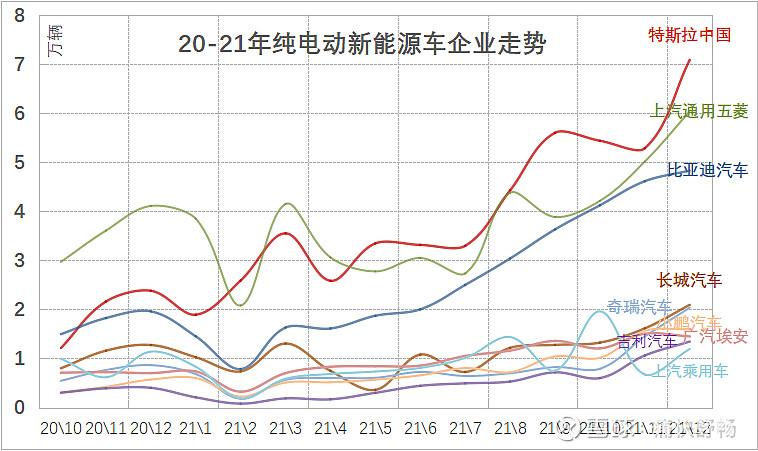

四、纯电动车市场分析

1、历年纯电动主力厂家销量走势

12月纯电动车企表现强的是特斯拉与上通五菱,呈现强势拉升,比亚迪销量拉升受到西安影响较大,增速略显滞后。

2、 2. 12月纯电动主力车型批发平稳

12月纯电动车型销量榜TOP10:五菱宏光MINI、Model Y、Model 3、欧拉好猫、比亚迪汉EV、长安奔奔、奇瑞eQ1、比亚迪海豚和东风EX10。

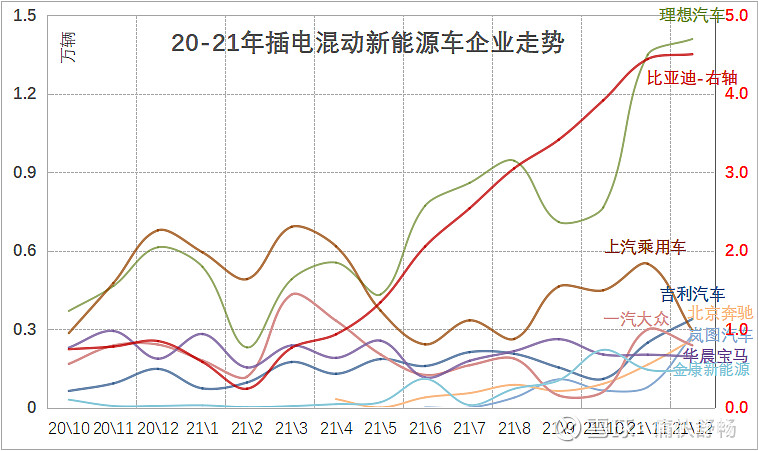

五、插混市场分析

1、插电混新能源车企业表现改善

12月份插电混动市场依旧是比亚迪一家独大,占据50%以上的市场份额,其次为理想汽车,其它的车前月销量在1万辆左右徘徊。

2、插电混动主力车型批发销量较强

12月插电混合动力车型阅读销量TOP10:比亚迪秦Plus DM-i、比亚迪宋Plus DM-i、理想ONE、比亚迪唐DM-i、比亚迪汉DM、东风岚图FREE、奔驰E级插混、宝马5系新能源、上汽名爵HS(比亚迪的四大王朝系列全部进入TOP10销量榜单)

六、普通混动市场分析

1、混合动力依旧是日系占据主流

12月普通混合动力乘用车产销改善,广汽丰田和一汽丰田的批发销量均突破2万辆大关,广本和东本则依旧在8000-12000辆左右徘徊。长城和日产的月销量则在6000辆左右的水平。

12月日系的混合动力销量逐步恢复增长。丰田和本田新品都有混动车型配套推出。其中,丰田的威兰达混动和皇冠荣放的市场潜力较大,这也推动A级轿车的混动竞争进一步充分,再加上CRV与RAV4等一车双投的SUV车型的混动表现优秀,成为推动日系车市场增长的巨大推动。

本田则发力MPV市场,奥德赛和艾力绅的混动车型也表现较强。其它品牌的轻混产品陆续推出市场,让混动市场成为日益独立的丰田与本田系板块。

近期长城、吉利开始进入混动市场,现代也有混动车型开始投放,随着日产轩逸Epower的上市,让我们期待一下2022年他们的市场表现吧。