@今日话题 $理想汽车(LI)$ $理想汽车-W(02015)$

版权声明:以下内容,欢迎转发,严禁转载。

沟通会内容为:WB 42号车库所发

解读部分用黑色粗体表示

一、交付数据:

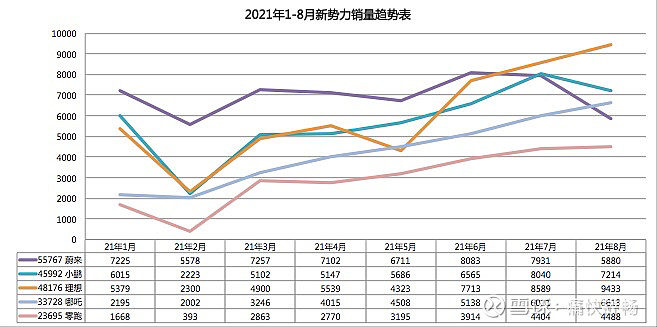

8月30日,理想汽车发布了自己的2021年Q2报告。9月1日,公布了8月交付数据,9月理想交付9433辆,再创历史新高。

从年度累计数量上来看,1-8月蔚来以55767辆交付依旧排在新势力的榜首、理想交付48176辆超越小鹏成为第二名,小鹏交付45992辆,以2184辆的差距,排名第三。

若按照最新释放出来的信息:蔚来第四季度交付预期值由2.3-2.5万辆,下调为2.25-2.35万辆,减少500-1500辆;理想则继续保持9月交付1万辆的目标;小鹏则预期第四季度的单月交付量将达到1.5万辆(相当于给P5的预期是越销超过8000辆)。

从月度交付的趋势来看,哪吒的月度交付走势最高自3月起月度环比增长均超过10%;理想第二,由于5月新车上市导致当月交付环比下跌20%,其余月度环比增长也均超过10%;小鹏第三,主要是由于8月交付环比下降10%导致;蔚来的交付则变动较大,从某个层面上也反映出了,这个价位段产品持续竞争力的相对缺乏。

关于理想Q2的财报,相信大家都看到过很多解读了,这里就不再浪费时间展开了。第二部分,重点说一下财报会后的访谈;第三部分,通过横向比较的方式,来对比一下理想这份财报。

二、理想Q2业绩沟通会

Q1:怎样看待传统品牌(长城、比亚迪、吉利等等)推新速度的提升?自动驾驶法律法规方面是否有风险,会不会因此放慢速度?

A1:理想汽车有自己研发、推新的速度,会按照之前所公布的计划,2022 年基于新平台推出新的增程车型,2023 年推出纯电车型。

法律法规方面,理想认为工信部的管理会让整个行业更加标准,是好事情,能让产业更健康地发展。对于理想汽车来说,未来会更加谨慎地对待 ADAS 产品,在发布之前会确保功能成熟。总的来说,理想不会改变在 ADAS 方面的战略。

解读:

第一,理想在官网上已经调整:“自动驾驶”调整为“辅助驾驶”;

第二,理想汽车的新车型依旧是中大型SUV,本质上还有一个原因:就是目前的这套增程式解决方案的技术水平-主要是系统集成能力不足,导致理想不得继续做中大型SUV产品-当然官方依旧可以从营销的角度宣传自己专注于家庭客户。

Q2: 针对零部件紧缺,哪种最紧缺?理想的生产比其他品牌更稳定,是怎么做到的?关于产能,能否分享更多产能计划?北京新厂何时投产?

A2:目前零部件短缺的问题是全行业问题,尤其是受到马来西亚疫情的影响。理想的情况其实并不比竞品更好。如果疫情好转,全行业都会更好,但是这是无法估计的。至于北京新厂,之后会分享更多细节。

解读:

这里面有个非常明显的疑问:同样受芯片影响,蔚来是下调销量预期,而小鹏和理想依旧是上调目标。蔚来已经明确解释了:受南京(内饰)和博世(芯片)的影响导致销量下滑。到底大家在芯片上的库存和供应链有什么区别?或者说,三家单车使用芯片的数量与品类上到底有什么不同?(目前,是没有找到合理的分析与答案的)

Q3:Q2 与 Q1 相比毛利率改善非常多,能否分享更多信息?能否分享更多与新晨在增程器方面合作的信息?

A3:在成本方面,理想汽车在与供应商合作上控制了一定成本,Q3、Q4 的毛利率会有持续改善,今年会在 19%—20% 的水平。新晨是行业领先的公司,与宝马是长期合作关系,合资公司理想占股 51%。

解读:

这里面第二个疑问产生了:今年上半年上游原材料涨价的趋势很明显,即便强如宁德时代,其成本也是增长的。但理想的毛利反而是上升的(反而成本下降?),即便如沟通会上所说,新车涨价了,但5、6两个月老款车型也的确降价了,基本上能够相互冲抵。

更大的可能性可能在于:

第一,理想增加了新车型新配件的订单量,要求供应商进一步降价(从侧面说明之前的成本是明显偏高的),整体降价幅度应该超过10%;

第二,整体产品虽然升级,但具体到零部件层面“减配了”。因为,除此之外再也找不到其他的原因和理由了。当然,也许以上两条都同时存在(部分降价+部分减配)。

Q4:销量指引方面,九月是一万台,八月的情况如何?理想 2025 计划的指引是 160 万,那么明年是否是 150 万?

A4:Q3 的指引考虑到了马来西亚疫情的影响,要进行比较实际的评估,接下来马上到九月,就会公布八月交付量。明年的情况目前看来会按照计划发展。

解读:

这是8月31日的沟通会的表述,9月1日理想就公布了8月销量,9433辆再次创造新势力月度销量的新高。

但从目前看到的消息来看,无论是港股上市对于增程式市场2025年40万辆的容量预测,还是理想对于30-50万价位乘用车载2025年销量达到800万辆的预测,和之前理想所阐述的2025年新能源车800万辆的预测,口径比较混乱。不知道理想内部对于160万辆销售目标的认知是否达成了共识,至少目前来看有点混乱。

Q5:Q2 成本增加的原因?2023 年纯电动车的研发进展和关键节点?

A5:Q2 在市场营销、人员、场地成本方面都有增加,理想汽车也会朝着今年 200 家零售店的目标努力。纯电车型的研发按计划展开中,已经完成了超充桩的概念设计,今年年底会建设试点超充站。

解读:

截止到7月31日,开始109家零售中心-未披露具体展厅数量;到8月30日,理想已经开设283个商超展厅+零售中心了,据Q2 财报显示,理想6月单店销售80辆新车,7月单店销售79辆,但这个数据的分母主要是零售中心,未计算商超展厅所带来的销量(具体分析见第三部分)。

Q6:纯电和增程不同的定位与区分?

A6:理想并不会根据车的大小进行区分,相信用户会根据自己的需求进行选择,如果用户担心纯电续航、充电较困难,则会选择增程。

解读:

目前来看,理想的增程解决方案比较适合中大型SUV,因此短期内车型都将会是中大型或者类似MPV的定位——当然,品牌会宣传自己面向家庭的定位,来回避这个问题。

Q7:盈利能力提升超预期,但随着规模变大,定价策略会有何调整?中长期而言的竞争和产品策略展望?

Q7:定价方面,理想会设计不同的产品来覆盖不同的价格区间(20 万至 50 万人民币),但不会降价。未来的竞争方面,理想汽车有三个重点:1. 必须解决用户里程焦虑问题,所以目前增程,明年还会推出新增程;2. 高功率快充也是必须的,所以开发 Whale 和 Shark 两个新纯电平台;3. 家庭用户这一细分市场始终是理想的重点。理想也会注重 ADAS 和智能座舱,是我们产品竞争力的基石。

解读:

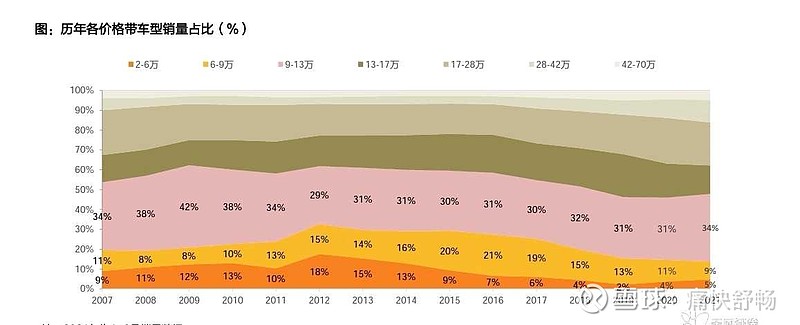

理想的提供的数据是:2016年20-50万区间车型的市场销量大概是每年300万台;到了2021年应该会超过500万台;到2025年,预计每年超过800万台。

其实理想在这里面偷换了一部分数据:那就是20-30万区间车型的占比是30-50万区间车型占比的2倍。按照理想目前所处的30万+的产品定位,市场容量也就在2021年,为160万;2025年为260万。更重要的是,这部分30-50万产品,超过60%是BBA的市场(5年的周期里,几乎很难看到BBA的的份额下滑的),相当于市场容量的天花板也就是在60-100万左右(同时还有一堆二线品牌参与激烈的价格竞争)。

关于这个数据的补充:

13-17万价格区间销量占比:14%;17-28万价格区间销量占比:22%;28-42万价格区间销量占比:11.5%;42万以上:销量占比5%。

总体来说,排名第一的是9-13万,占比34%;其次为17-28万,占比为22%,第三为13-17万,占比为14%。或者说9-17万这个中国市场最主流的售价区间,销量占比达到48%,接近整个城市用车场的“半壁江山”。

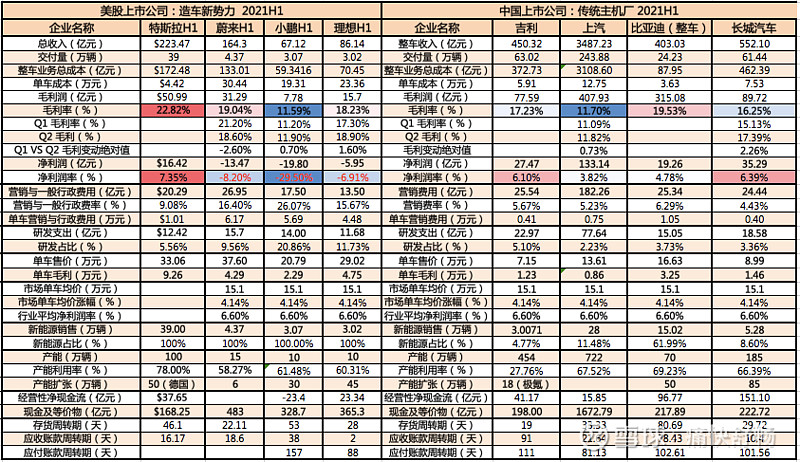

三、理想H1数据横向对比

对比了新势力与传统主机厂的核心数据,把大家2021年H1的数据拉通了来比较一下。

说几个关键数据吧:

1、运营效率:理想的运营效率如果没有算错的话(数据来自雪球网),还是非常有意思的。存货周转期28天,应收周转期2天,应付周转期88天。其中应付88天这个数据,是新势力最短的。但这个数据从另外一个层面上显示了,对供应商资金的占用,原则上是越少越好,不过也许理想正是通过付款周期的压缩,来近一步控制采购成本,来实现自己的高毛利的。

2、研发投入:H1理想的研发投入为11.68亿元,在三家美股上市的新势力品牌中,绝对数字最低。从比例上来看,也仅仅高于蔚来的9.56%,比小鹏的20.86%相差几乎一倍。从研发投入角度,蔚来投入的周期最长,目前来看产生的成果也想对最好;小鹏的研发投入最坚决,无论资金面状况都坚定的投入,目前来看软件方面实际的表现最佳;理想则明显的看钱下菜碟,也就是在2021年真正的将研发投入提升起来。

3、单车平均售价:在美股上市新势力品牌中,蔚来单车售价37.6万元,理想29.02万元,小鹏20.75万元(以上价格均为不含增值税价格)。当然,目前蔚来的ASP基本上已经确立自己豪华品牌的市场占位了。理想则保持32.8-33.8万元基本配置不变,通过赠送积分、赠送终身质保等方式进行阶段促销,来保证其单车ASP相对稳定,但同时直接导致其营销与推广的费率相对于传统车企而言明显偏高(1.5-3个百分点)。而小鹏的价格则更贴近中国主流消费者可以承受的价格,这也是我经常强调的:无论是什么品牌,在中国如果年销量想要突破100万辆:ASP最好在10-15万之间,最典型如大众;目前来看,尚未有任何一个品牌在ASP超过30万元的前提下,实现年度销售突破破百万。当然,理想可以挑战一下这个目标。

4、毛利率水平:在美股上市新势力品牌中,蔚来毛利率为19.04%,理想为18.23%,小鹏为11.59%。从毛利角度来看,小鹏最低,但如果结合产能扩张的速度来看和产能扩张的方式(自建 or 代工)的角度来看,小鹏未来的毛利回升将会是大概率的。理想的毛利水平属于行业中等水平。

5、渠道效率:理想公布的6月单店80辆,7月单店79辆,这个数据其实是包含商超展厅的,如果增加商超展厅数据,则运营效率与新势力品牌销量相当(大概率又是一个口径的小心思)。

6、盈利预期:参考目前三家美股上市新势力的H1毛利率,各家达成盈亏平衡的销量份分别为:

理想:在保持ASP 30万元的前提下,至少需要月均销售达到1.6万辆,单季销量达到4.8万辆以上,才有可能实现单季度的盈亏平衡;

蔚来:在保持ASP 37万元的前提下,至少需要月均销售达到2万辆,单季销售达到6万辆以上,才有可能实现单季度的盈亏平衡;

小鹏:在保持ASP 20万元的前提下,至少需要月均销售达到3.5万辆,单季销售达到10.5万辆以上,才有可能实现单季度的盈亏平衡;

从目前的交付进度来看:

理想:如果依靠单款车型,冲击月销1.6万辆的难度比较大,最快也需要X01上市半年时间之后,才有可能实现单季度的盈利(主要是研发投入与生产投入又增加了);

蔚来:则面临的是一个几乎不可能在ASP 37万的前提下完成的任务,即便是推出了ET7,4款车型在售也很难在2023年之前完成这个任务。于是,采用新品牌,把价格下探到20万左右,变成了蔚来不得不做出的选择;

小鹏:小鹏选择了一个低毛利的策略,这个策略导致小鹏的销量至少需要达到年销售40万辆,才有机会实现盈亏平衡。所以,一方面我们看到,小鹏也在快速扩大自己的生产规模,目前三地的工厂设计产能达到了40万辆/年;另一方案,小鹏选择在G3的体系之上快速推出A级轿车——P5,把价格控制在主流的15-24万之内,就是为了快速达成销量(保证盈亏平衡的)。

从这个角度来说,汽车行业的根本属性还是制造业,规模是一道迈不过去的坎。对特斯拉是如此,相信对于中国自主品牌的新势力也是如此。

写在最后:

半年报也好、年报也罢。更多是反映过去的决策与执行在现在市场上的表现,特别是汽车行业:新车型、新技术的开发至少需要2-3年的时间,而这个时间差将会在未来的业绩上集中体现。

如果从率先单季度盈利的角度来看:理想的销量目标最容易实现,但车型太少成为理想一个劣势;蔚来的销量目标结合37万元的ASP,实现起来难度最大;小鹏选择的低毛利模式,则给自己带来更高的销量需求,则需要小鹏加快15-20万价位的新车推出的节奏,只有P5是完全不够实现单季盈亏平衡目标的。

目前,美股三家新势力,各自的优缺点都太明显,至于谁能跑的更快?谁能跑到最后?还需要2-3年的持续观察,才能看出端倪。

而理想这份半年报则集中反应了理想的优势——集中全公司的力量主攻一款车,特别是在面向客户的配置感知层面的研究(没错,垂直类汽车网站有着丰富的用户数据库,是能够帮助理想在“客户可感知的配置”方面提升巨大。但同样的在客户不能直接感知的层面,理想依旧还有很多功课需要弥补,比如增程器、比如底盘、悬挂等真正影响车辆驾驶品质的诸多方面)。

随着6座车市场的启动,也引发众多车企的关注,进入这个领域的竞争对手也越来越多。在8月29日开幕的成都车展上:MPV有大热的丰田的赛那和实用的现代库斯途,SUV有皇冠陆放、有领克09、东风岚图等。可以预期的是,在即将到到来的2022年,理想ONE继续依靠单一车型的经营模式,将面对更多的竞争对手,压力势必也将会增加。

届时,理想还能叫出一份什么样的成绩单呢?大家拭目以待吧。