大家好,今天我们来聊聊心理账户和实际账户。

有朋友可能会纳闷,心理账户与实际账户有什么区别呢?其实两个账户最主要的区别在于你认为自己能赚多少钱与实际上能赚多少钱。这么说吧,也许根据目前你现有的持仓,从3年后往回看,大概率会赚80%的收益,但问题是我们并没有生活在3年后,我们也不可能知道3年的时间股票的行情会怎么走,所以实际上投资者能赚到多少钱是不确定的。

因此我们会看到目前市场上主流的投资方法有两种(被验证是比较赚钱的两种投资方法),一个是巴菲特式的价值投资,买入后长期持有;另一种是类似于索罗斯式的趋势投机,根据投资标的的实际业绩和心理预期进行买卖。

这两种方法都有效避免了投资中让人最讨厌的问题,就是波动。一种方法是忽略波动,一种方法是尊重波动,但从没有一种成功的方法会认为自己不会受到波动的影响,所以我们会看到那种总是想避免波动获取最大利益的技术分析,几乎在股市里赚不到什么钱。

实话说,近期市场的波动确实有些大,这有些出乎老伊的预料。老伊原本认为,在三季度报出炉后,由于A股逐步走出了疫情的影响,波动的幅度会有所改善,可惜,市场没有按照老伊的想象进行。但这并没有什么太大的关系,因为老伊此前讲到的投资组合,并不会很在意股市的波动。

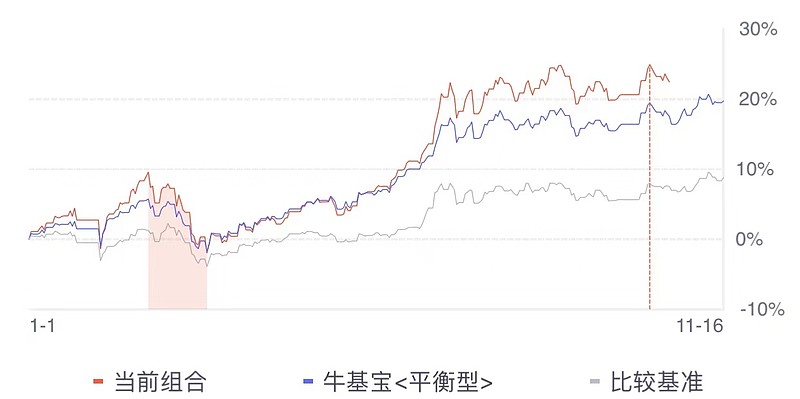

比如说老伊给大家详细讲解过的5050配置法和6040配置法,今年1月初到昨天收盘的收益分别是11.7%和22.5%,这还是在没有做再平衡与10月份没有调仓的情况下,做过平衡和调仓的朋友,基本上收益要再加两个点。老伊在节目里讲这些并不是说要炫耀些什么,其实两个组合今年的收益在机构里也不过只能算是中档水平,而且老伊给出的组合都是免费的,也做过详细的讲述,要还有人说老伊忽悠,老伊也只能呵呵了。

言归正传,其实在投资市场上,大多数投资者都持有了或曾经持有过优质的投资标的,但基本上都拿不到最后,为什么?还是因为波动击垮了大多数投资者的心理防线。因此在投资的持仓选择上,我们不仅要考虑未来预期能够赚到多少钱,还得将它可能存在的风险考虑进去。比如有些投资标的它受国际事件或者资金影响,那么投资者就要小心了,即便3年后此标的可以上涨一倍,那么你也不一定能够赚到钱;还有些投资标的,也许3年后它一样可以涨一倍,但波动却是前者的二分之一,那么你能拿到1倍收益的概率就是前者多100%的可能性,因此后者的价值应远高于前者才对。

那么如何才能计算出投资标的未来波动大小的可能性呢?说实在的,想准确计算那几乎就是不可能的事情,毕竟未来是不确定的。但是投资者可以根据历史股价来预知未来波动大小的可能性。熟悉老伊的朋友应该知道,老伊此前在节目里经常提到一句话,就是股价过去的表现不能代表未来。确实,股票不可能总是复制历史的股价走势,如若真是如此,那么早就被市场套利掉了,也就不会有股民再股市上赔钱了。

那股票的历史走势就一点价值也没有了吗?当然不是!投资者可以根据股票的历史表现,来观察其波动的波峰与波谷的差值,差值越大,就证明股票的波动越大,这个差值用数学思维来解释就是平方差。

股票历史走势代表了它自身业务能力和市场所有投资者在不同阶段对它的看法。比如说有些股票在指数未有太明显上涨或者下跌的时候,它阶段性股价的波动能够超过指数一倍甚至两倍,而且类似的情况在股价历史走势中出现了不止一两次。那么投资者就要谨慎选择持有此类投资标的,因为即便它未来3年有1倍的涨幅,可第二年股价却比之成本线下滑了50%,投资者也很难赚到钱。

这也就是为什么再牛的投资者也会选择分散持仓的原因,归根究底还是要在自己可以控制范围内尽全力降低波动对心理的影响。所以投资者如果直接投资股票,那么在尽量挑选最好投资标的的同时,还要找到波动尽量小,或者在投资策略上尽量选择标准差有抵消可能的投资标的。毕竟你认为自己能赚到多少钱不重要,自己真正能够赚到多少钱才重要。

而建立投资组合就是在股票持仓外加上的一个保护伞,让资产与资产之间的抵消关系成为降低心理波动的工具。你看,近期市场波动如此之大,而我们两个组合的波动却比之市场多个指数小了很多,甚至6040配置法在10月13日那一天创出了历史新高。即便大家不跟着老伊建立投资组合进行投入,也要在思维上有建立组合或者分散持仓的意识,不要总想着赚到市场上的每一分钱,先想着如何能最大程度的待在市场里再说。