在《巴菲特之道》一书中,提到#巴菲特#投资的12个准则。其中提到一个“坦诚”准则:巴菲特赞扬那些全面、真实反映公司财务状况的管理层,他们承认错误,也分享成功,对于股东他们开诚布公。

公开的财报人人可以获取,可以得出不同的结论,但是慧眼如炬、识人有术却不是每一个投资者所具备的能力。

坦诚,我的理解就是管理层在年报或者日常报告中提出的目标最终需要得到实际的执行,或者得不到执行也需要有客观、合理,及时的回复。符合上述标准的基础上,才能对公司的财报进行解读,对公司进行投资。否则,哪怕财报再是漂亮,也应该排除在股票池范围之内。

说了这一段前提,我们再来看看本次家纺上市公司巡礼第四家:$梦洁股份(SZ002397)$。

梦洁股份梦想很大

公司旗下拥有梦洁、寐、梦洁宝贝、梦洁家居、 BESELF 、平实美学、觅( MEE )、 MINI MEE 、 DreamCoco 等自主品牌。

品牌矩阵完整, 实现全品类、全年龄段、全消费阶层的覆盖。寐,定位高端,主品牌梦洁定位中高端,平实美学则定位平价大众市场;MINI MEE 进入婴童家纺产品领域,梦洁宝贝深入儿童家纺细分领域,电商品牌 觅( MEE ),满足更多消费者的需求。 独立品牌 MH 品牌主打家庭高频快消家居品,具备较高性价比。

客观而言,梦洁股份早就预见到家纺业的现状并不断进行转型。

自 2014 年起,推出家居服务业务,上线“梦洁大管家”,提供上门家居服务。

2019年,公司向重点社区以及三四线城市渠道下沉。计划新开 1600 家面积较小 的社区门店“梦洁小店”,将渠道逐渐下沉至地级市县级市,打造“一屋好货”微信平台,赋能线下门店;推进优势区域的标准门店以及全品牌集合店。2019年上半年,公司新开终端近600个。

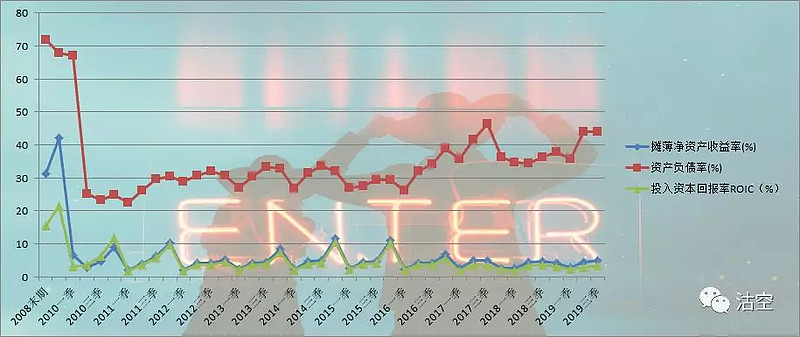

战略定位、方向具有领先思维,保证了在家纺行业下滑状态下的业绩平稳。所以我们看到,上图中的数据与同行相比,更具有平稳性。

真实回报不如人意

我们愿意为梦想喝彩,但是必须为现实买单。

梦洁股份思维领先,行动果敢,是好的创业者,却未必是好的守业者。

毛利水平与行业相差无几,但是净利水平不敢恭维。

上述数据还是这几年有意识的降低三项费用率的背景下实现的。梦洁股份操盘大家居的方向和罗莱生活一致,现在的三项费用率水平与其已不分仲伯,不存在继续下降的空间。

从股东回报来看,这些年加了杠杆,却没有拉起ROE水平,可以说是无效的。

行业的冬天,作为老四梦洁早就感受到了。2015年其应收账款就开始居高不下。

按照梦洁股份全覆盖的布局,哪怕高端产品与富安娜遭遇一样的状况,但也应该受益于“消费降级”的利多。但是从存货数据来看,竟然和富安娜差不多。

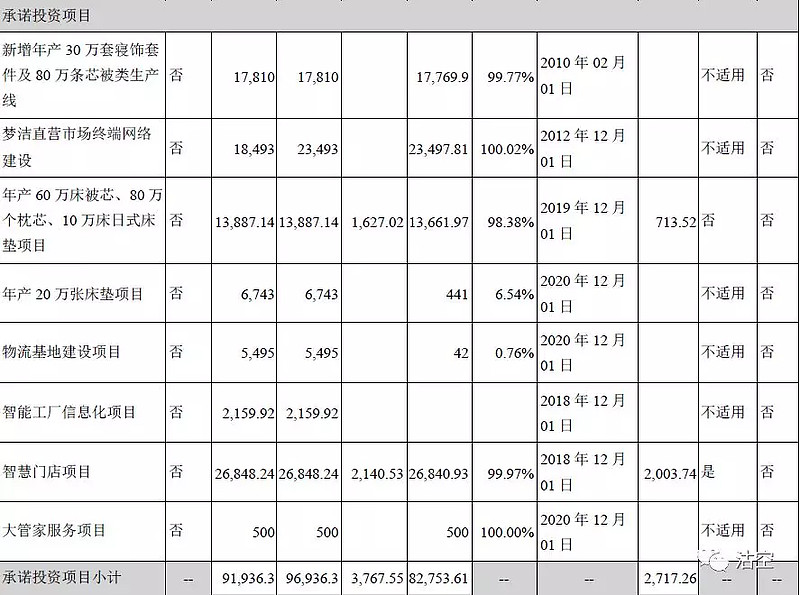

再看看它的募投资金,2010年、2012年的项目至今居然都没有产生效益。我们也很难有理由相信,今年年底及明年投产的项目也能兑现效益。

真实资金状况令人堪忧

今年10月份,梦洁股份收到了深交所的监管函,直指其承诺回购1.5亿—3亿元股份,实际只完成8000余万,与最低承诺回购金额差异比例46.5%。

仔细看其三季报,账面货币资金57275.96万元,短期借款70100万元,长期借款5528万元,已经具备短期流动性风险。

再看利息收入470.75万元,也就是其货币资金收益率只有0.8%,甚至不及活期利息。

基本可以判断,梦洁股份不是想“忽悠式”回购,而是已自顾不暇。

股东表里也可以看到,几无机构,两家基金是2018年定增进入,已被套牢。

现在这个价格梦洁股份还撑住,市场已经很给面子了。

延伸阅读:可搜微信公众号:沽空