对于价值投资者来说,必须以价格为根本出发点。事实屡次证明,无论多好的资产,如果买进价格过高,那么都会变成失败的投资。

——霍华德·马克斯

$三只松鼠(SZ300783)$ ,是我一直关注的企业。在探讨休闲零食行业上市公司时,三只松鼠是绕不开的公司(恰恰食品、桂发祥、盐津铺子哪家被高估)。因为其已成为传统行业对接互联网+的标杆;掌门人章燎原从一文不名到身家百亿,是一个符合时代精神的值得传颂的励志人物;上市以后,凶悍的股价走势更是对其光环加持。所以,有必要冷静地看一看他的财报和行业中的位置。

虽然在上图中看起来,营收增长平稳,但与同行相比,却身处数一数二的位置。保持稳定的,高于行业平均速度的增长,这样的企业往往是因为其特殊的地位和能力保证。

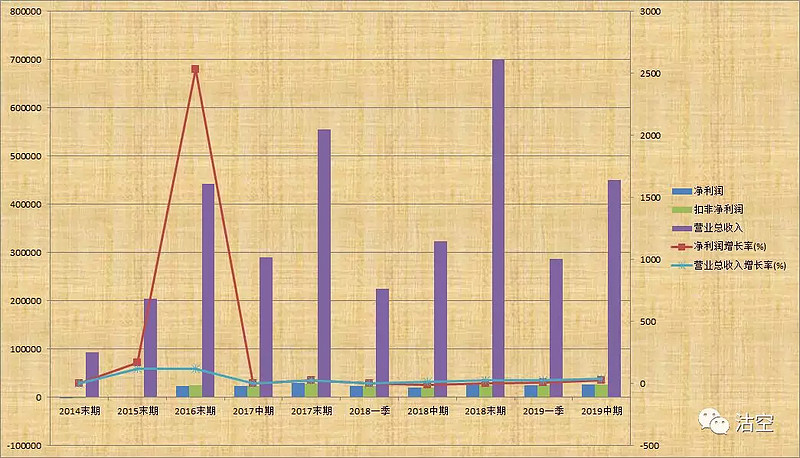

回顾历年状况,净利润的起伏还是较大的。

净利润波动大和三项费用率的关系非常紧密。

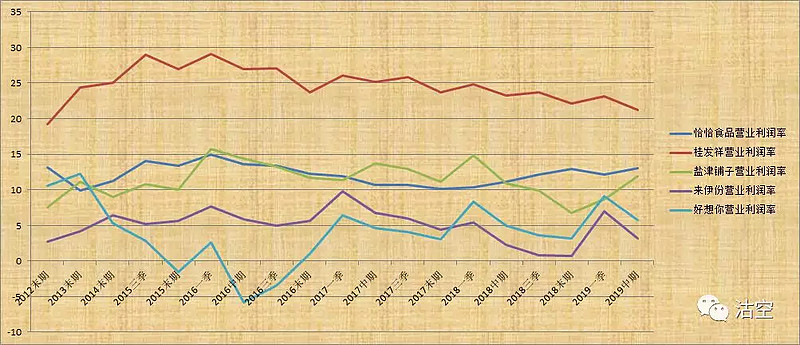

与同行相比,其控制三项费用率仅高于恰恰食品。这和其互联网基因很有关系。因为搞“万家灯火”主攻线下市场的$来伊份(SH603777)$ 三项费用率就较高。

但是,“来伊份向线上,三只松鼠向线下”的思路已经明确,各自都有摸索新红海市场的过程,这也是投币问路的过程。总体而言,三只松鼠低费用的趋势将出现拐点。

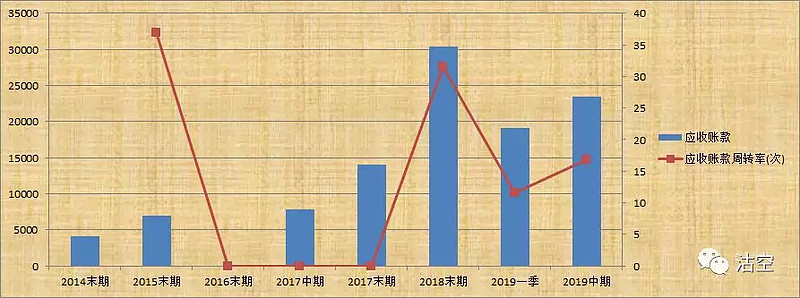

与同行相比,三只松鼠应收账款的周转率仅次于来伊份。反应了各自在渠道的掌控力。

存货周转率来看,在营收规模以20%以上速度增长的情况下,存货绝对额并没有显著增长,且周转率在稳步提升。

与同行数据比较看,现在仅次于来伊份。比较净利润数据可以得出,公司正是杀伐果断及时打折清仓的风格。

我想,推动投资者不断追捧三只松鼠的根本原因,还是在于其投入资本回报率一直处于行业最高端,反映其互联网式的销售带来的魔力,但是同样值得注意的是,其ROIC处于回落之中。这和流量见顶之后,获客成本攀升不无关联。

高成长、稳费率,强大的自我管理能力和执行效率,三只松鼠的确是一家值得敬仰的公司。

好公司是一回事,投资价值又是另外一回事。

假设下半年实现的利润和上半年一致,即全年实现的净利润同比增长75.4%(近两年未曾出现过的增速),即每股1.33元,尽管周五跌停收盘,其市盈率还是高达51倍。

当然,有机构已经摒弃了传统方法,而用市销率的方法对其估值了。

但若是用互联网企业的标准,我比较了同样用互联网打法闯荡的南极电商,其动态市盈率也不过25倍。