不断创新高的贵州茅台,吸尽了市场资金,也饱赚了投资者的眼球。从美国到中国,大消费概念股都在展现着旺盛的生命力。

除了酒类股之外,A股市场还存在着休闲食品这么一个食品行业细分类别。

在茅台的光环之下,这个高速成长的行业成为了投资者的灯下黑。我查阅了公开的研究报告,如果不是三只松鼠的上市,这个行业简直就是被遗忘的角落。

但事实真的是表面这样吗?

休闲食品行业上市公司已出具规模:恰恰食品、好想你、桂发祥、盐津铺子、来伊份、三只松鼠,以及等待上会的良品铺子。

我整理了已经公布中报的三家公司:$洽洽食品(SZ002557)$、$桂发祥(SZ002820)$、$盐津铺子(SZ002847)$,进行横向比较,试图选择最优的公司。

一、

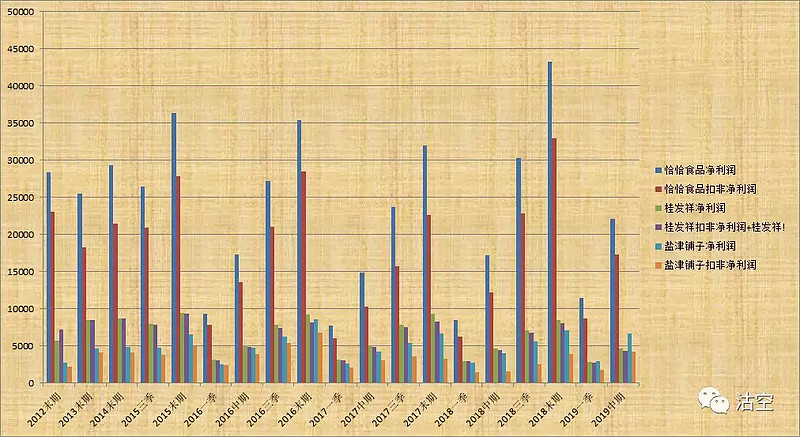

三家公司中,主营坚果瓜子的恰恰食品是毫无疑问的老大,甩开了另外两家公司好几条街。

主营糕点的桂发祥,扣非利润占利润比例最大。

二、

产品线丰富的盐津铺子具有比较好的稳定性和成长性,上市以后对其营收增长率贡献较大。

三、

糕点类产品区域特征明显,南北差异巨大。虽然深耕于天津市场,但是区域市场显然已接近饱和,桂发祥的营业利润率开始逐步下滑。募集资金用于营销网络建设,加快电商布局,打破空间上的地理局限倒是正道。只是,略显保守的经营习惯拥抱快速变化的电商环境,并不是一朝一夕的事。

不断上升的坚果产品营收占比,补充了恰恰食品的产品线,也逐步提升了其利润率水平。而且,看来,坚果产品的毛利还未坚定还有提升空间。

四、

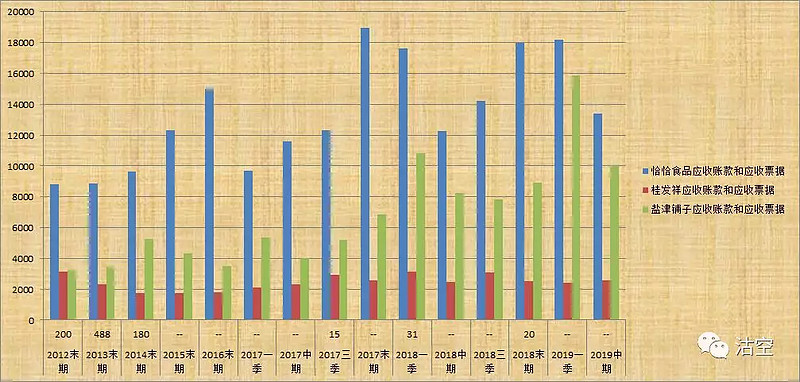

盐津铺子经营最为豪放,今年以来最为明显。这可能与它的的“店中岛”计划:2019-2021年间每年投放5000家以上的店中岛,助力其营业利润见底回升。但与此同时应收账款近来大额攀升。

如果这个计划得以持续实施,盐津铺子的财务状况恐怕要持续紧张。

比照其负债率,2017年以来逐步攀升,公司采取了比较激进的财务手段争夺市场。

五、

好在,盐津铺子的应收账款周转率比其他两家公司略高,但是优势并不明显。

综合比较而言,恰恰食品经营稳中有进;桂发祥经营保守;盐津铺子激进。

市场给予的估值来看:

恰恰食品PE(TTM)28.4;

桂发祥PE(TTM)29.1;

盐津铺子PE(TTM)37.5

大部分投资者风险偏好还是很强的,愿意给予激进者盐津铺子更高的估值。

但是如果加杠杆就能赢的话,稳步调整产品结构和渠道的恰恰食品岂不是更有竞争力?

对所有成长股的高估值,都是建立在经济维持向好的前提下,如果前提垮了,后面所有的精算都不过是一场空。