虽然在跌停卖了旭升以后,情绪上有一点原因,想发泄一下,毕竟跟着了这么久。但是后来想了下不能跟钱过不去。这两天又重新看了旭升,在压铸企业里面现在旭升最便宜了,对应目前市值,明年不到15倍PE。其他的估值至少翻倍了。

就目前而言旭升能做的最大压铸是4700吨,一体化压铸去年就跟海天签约要买大吨位的,不是那么难的东西对旭升。前一阵我问公司,说是现在更倾向力劲,免热合金用上海交大。文灿现在5000吨以上不多,拓普一共是6台7200吨,鸿图就几台样子。为什么大吨位大家的比较少?我认为主要原因是设备贵一些,力劲产能也有限。再一个整车厂自己做,买了设备没用。现在鸿图绑了小鹏,小鹏自己武汉也做,文灿蔚来和理想,拓普高合。这几个新势力主要是资金不是特别雄厚,像有钱的整车大概率会自己买设备,特斯拉就是个例子。退一步说,就算可以可以供特斯拉,也不能比特斯拉自己做的价格贵(含运费),这里有价格矛,利润率不会特别高。说一体化压铸有壁垒,但是没有吹的那么牛逼。

至于免热合金,有专利壁垒,材料这东西是可以勾兑成分的,特斯拉就是这样绕过了莱茵的专利吧,现在从售价也能看出来,立中交流说吨价比正常的合金没有贵特别多,这东西如果有超额利润,传统的大铝厂还能在等着?炒完记得跑就行了。

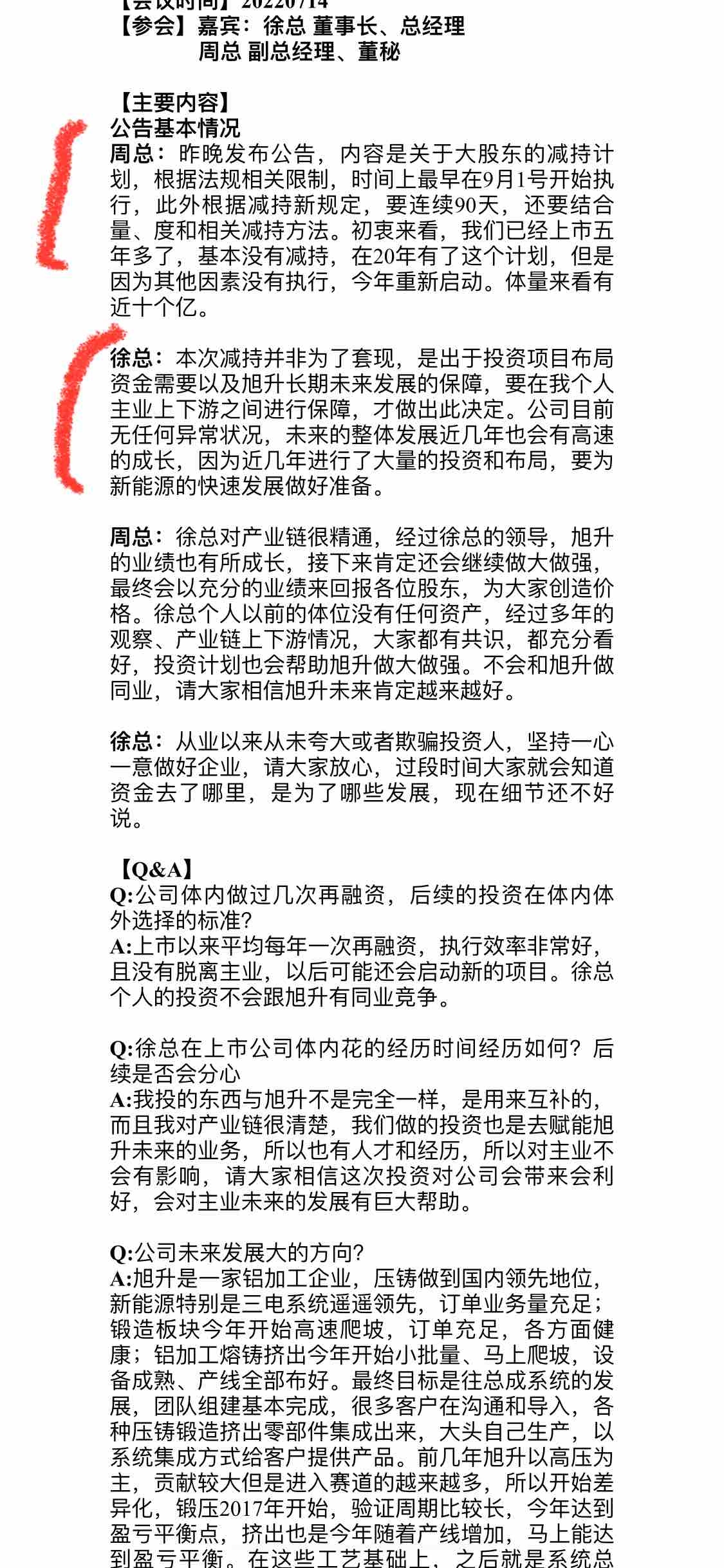

回到旭升,出了减持以后,当晚跟了一个交流。

主要是强调了两点,一是老徐减持不是为了享受,是为了主业的发展,也就是为了旭升吧。另一个说老徐减持的不多,这点就不说了,怎么叫多?人拓普老邬还不要工资,从来没减持呢。

翻了一圈徐总的名下公司,实在没想明白,钱用来干嘛,因为都是跟旭升关键的,没必要减持,旭升直接投就行了。如果是氢瓶,旭升86%的股份,上下游布局,是要买镁.铝矿?有想法的可以一起交流交流。

$旭升股份(SH603305)$

$文灿股份(SH603348)$

$拓普集团(SH601689)$