2022开年市场跌成这样是远远没想到,今天最高兴的一件事就是宁德年报预告。只能用四个字形容,远超预期。

远超我的预期,我相信也远超市场的预期。之前一致认为原材料涨价会反噬电池的业绩,从赣锋、华友、亿纬等的业绩预告确实也可以说明原材料涨价确实影响了电池厂的利润。交流下来,除了特斯拉其他车企都去年Q4都给电池厂涨价了,一直没有拿到特斯拉给宁德涨价的消息,一直不敢确定宁德的业绩影响几何。今天看到了业绩预告,牛逼!

宁德Q3净利32.67亿元,据此计算,Q4净利预计62.49亿元-87.49亿元,环比增长91%-167%。Q4净利润100%以上的增幅,真是牛逼。

下面是WIND的预测,不是啪啪打脸,只是谁也没想到。

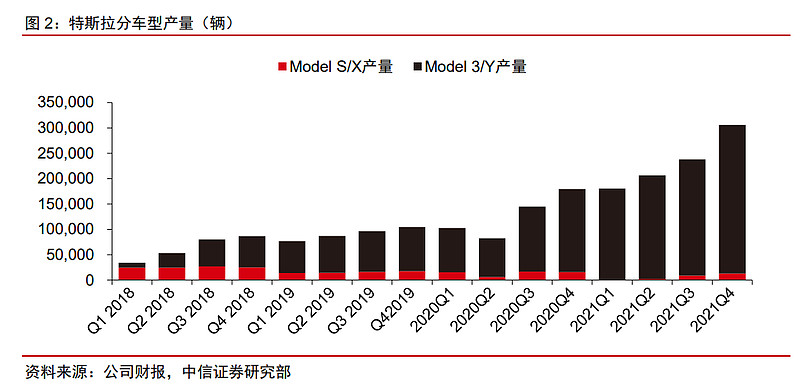

特斯拉四季度产量环比增加了30%不到的产量,特斯拉也是宁德最大的客户,就算四季度宁德所有的动力电池客户都增加了30%销量,也就是营收增加了30%以上,而净利润增加了100%。只有两个理由可以解释,成本降低了+涨价了。

四季度碳酸锂环比三季度均价涨了快1倍多,而丝毫没有影响宁德利润。说明宁德拿货价远低于市场价,最后的结果是量价齐升。

宁德最后赚了谁的钱?即没有赚上游的钱,因为特斯拉利润超预期。也没有赚下游的钱,赣锋、华友、德方、恩捷...一众电池材料厂商也都超预期。不破坏生态链的钱,是可以持久的,宁德赚的是自己的钱。只能说对上游的话语权和下游的控制力远超预期,赚的是市场规模的钱,这也就是所谓的制造业规模优势,真是TMD的吓人。

我能想到另外两个最像宁德的公司就是比亚迪和隆基,如果需求在那,市场占了,赚钱是迟早的事。

$宁德时代(SZ300750)$

$比亚迪(SZ002594)$

$隆基股份(SH601012)$

全部讨论

山哥hb02022-01-29 11:35每季度40亿,每年160亿吧,按30个点来算,需要几年才能够三四百亿,对应一万亿的市值。怎么看都是危险吧!谁又能确定以后几年还有这样的增长率,业绩

SevenYearUP2022-01-29 11:33研究得这么透彻,猜你是不是把宁德卖飞了?

帆船风2022-01-29 11:31宁德时代在国内第一,但是好像在国际上的市占率还不够高。LG新能源在国际上的市占率高于宁德时代

Cellosonata2022-01-29 11:29制造业是有规模效应的,达到一定规模和营收,再多的营收边际成本会降低,净利润会快速增大,这就是规模效应,不是啥新鲜事

alohh2022-01-29 11:26主要还是宁德业绩太炸裂,大家就会拿各种放大镜看它。

白虎保护我2022-01-29 11:26太搞笑了

古董鱼2022-01-29 11:25宁德付款周期很长?

古董鱼2022-01-29 11:25达美兄,宁德算是中国制造业走出去一个榜样吧,至少我这么认为的。宁德有技术,有魄力,有现金流,还有故事...宁德之前车企对Tier1看的起的都是Bosch.ZF...没有中国企业。而电动车时代出现了一批宁德为首的中国企业,车企不得不高看一眼,这就是颠覆,是这个时代的东西,也是我们多年制造业的一个积累呈现。制造业很苦的,能走出来不易。

现价,对于买股票宁德,不一定是一个好的选择,毕竟也涨了30多倍了,未来面对的是车企电池的反扑,一些小弟上位的卷,原材料挤压利润的出现...而正因为宁德的出现会给中国制造业十足的信心,可以遇见在新能源行业我们未来有很多像宁德一样的企业出现。

制造业是国家的根本,我们想要超过美帝,我认为新能源这条路是一条最快最好走的路,国家的资源倾向也在此。所以宁德要看,特斯拉要看,比亚迪要看,隆基也要看,这是我的浅显认知

大连C罗2022-01-29 11:24供应商很多都压着不给钱