资料来源:长江军工

摘要:

航空锻造行业比市场目前的一致认知更为高端,拥有产业升级趋势叠加商业模式创新,复盘与展望产业发展脉络,或存在以下四点认知差:

1)中国的锻造行业大而不强,未来高端化转型的主要驱动力来自于航空航天、国防军工行业的锻造行业发展,航空锻造行业的高端化趋势是军机换代升级列装的必要前提条件;

2)航空锻造高端化的底层参数是军用航空器的推重比的提升,推重比提高下难变形材料占比提升、结构件大型化一体化趋势显著,推动锻造向大型化、一体化、精密化工艺迭代;

3)军机换代列装以及发动机高值消耗品的商业模式双轮驱动航空锻造行业景气上行,未来十年空间可达2500亿元。远期随着国产大飞机项目的落地,军民融合分享更广阔市场红利;

4)航空锻造的竞争要素在于技术端和商业模式端顺应行业变化趋势持续迭代。技术端:设备前置叠加技术积累进行工艺精进,商业模式端:创新产业链纵向一体化富集先发优势。

1. 行业介绍:航空锻造是引领产业升级和支撑军机迭代的关键驱动因素

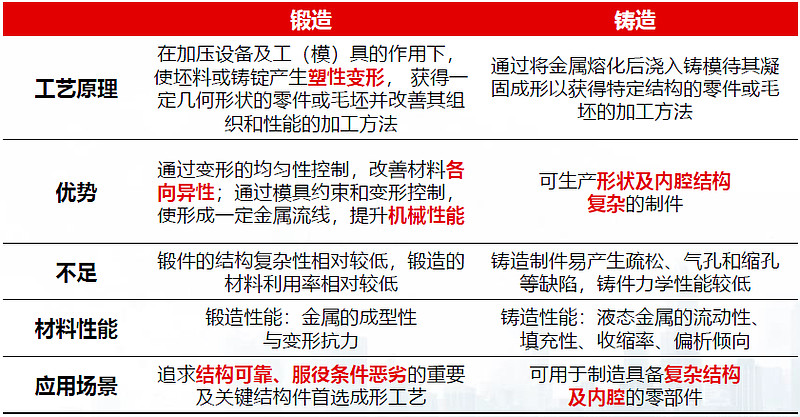

1)金属成形工艺中,锻造和铸造是主流应用工艺

金属材料成形工艺类别包括液态成形、塑性成形和连接成形等,当前主流的加工工艺为锻造和铸造。

2)同等材料成形,锻件的力学性能一般优于铸件

锻造和铸造因其工艺特点不同,主要的应用场景不同:锻造适用于服役条件恶劣、追求结构可靠的简单结构件,而铸造更适合制备复杂结构和内腔的零部件。

锻造的主要目的是成形和改性(机械性能和内部组织的改善),在同等材料的条件下,锻造加工可获得致密的金属组织,因此锻件的力学性能一般优于铸件。

图表:锻造和铸造优势与不足对比

3)锻造工艺可分为自由锻、模锻、辗环等

根据成形机理,锻造可分为自由锻、模锻、辗环、特殊锻造等。其中模锻需借助专用的模锻设备,利用锻模模具成型,操作相对简单、锻件力学性能佳,是批量生产高端、复杂锻件的主要方式。

锻造工艺基本类型及特点:

4)航空锻造业的主流应用工艺为精密模锻工艺

现代航空工业对于性能要求较高,因此航空用金属部件尺寸大,对内部微结构要求高,常规的锻造、切削、镗铣等加工方法难以满足工艺要求,需要高端航空锻造先进技术的支撑。模锻工艺为航空锻造业的主要工艺,当前应用于航空锻造的主要模锻技术为整体成形技术(大型复杂结构件)和等温锻造技术(中小型复杂零件)以及精密辗轧技术(环形件)等。

整体成形技术是将多个传统构件组合于一体整体锻造成形,是航空制造技术的典型代表,其中钛合金整体结构件对该技术的应用最广。整体成形技术需要大型模锻液压设备的支撑;等温锻造技术将模具与锻坯加热到相同温度,使锻坯在可控应变速率条件下以超塑性蠕变方式成形的一种近净成形工艺。等温锻造也需专用的等温模锻、等温超塑性成形设备。

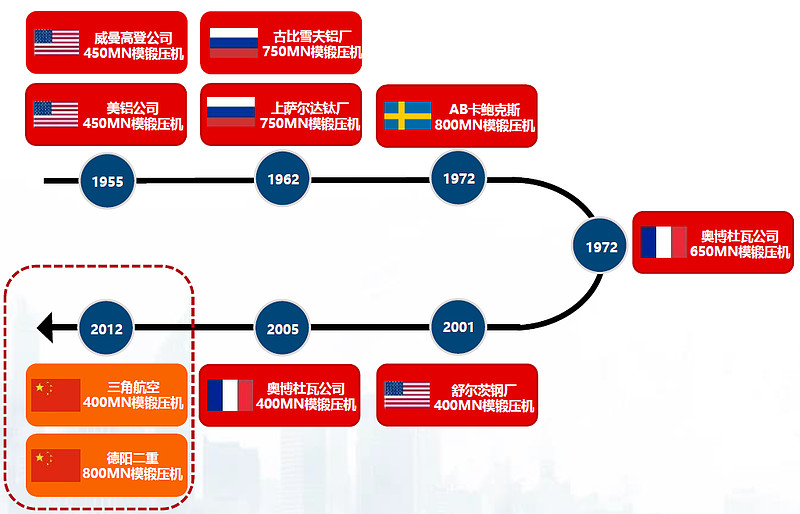

5)大型模锻件的底层支撑是大型模锻液压机的建设

重型液压机是大型、高强度零件锻造加工的重要基础装备,尤其是航空高性能部件的制造,重型模锻液压机是核心基础装备,是衡量一个国家航空工业水平的重要标志,大型模锻件的制造能力代表国家国防工业的整体实力。

重型模锻液压机的研制技术难、前期投入大,其建设需国家经济实力支撑和契合当期军事装备建设的重视程度。目前仅有少数国家掌握重型模锻液压机研制技术,主要建设期和国家:二战时的德国,二战后的美国、苏联,20世纪70年代的法国、瑞典和2012年后的中国。我国2012年后才拥有重型模锻液压机设备,但迅速达到全球领先水平。

世界主要重型模锻液压机的建设历史:

6)航空航天和军工行业是锻造行业高端化的突围点

国内锻造行业大而不强,亟需向高端化转型。以汽车锻造为例,约70%高端汽车锻件依赖进口;设备方面,大型模锻液压机功能较为单一,大型、超大型多向模锻液压机仍处于在建阶段,相关工艺亦尚未成熟。

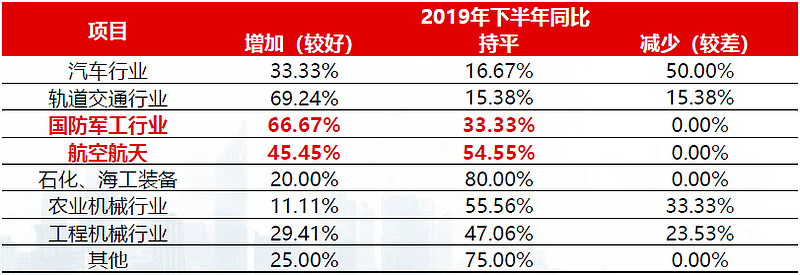

汽车锻造是模锻主要应用领域,2018年汽车锻件占模锻件总数65.5%,但在19年已成为需求下降最严重的细分领域,此外轨道交通、农业机械、工程机械等中低端锻件的需求端均呈下降趋势;国防军工、航空航天等高端锻件需求则呈较为显著增长形势。

2019年下半年模锻行业市场需求现状:

7)航空锻造高端化是支撑军机迭代的重要驱动因素

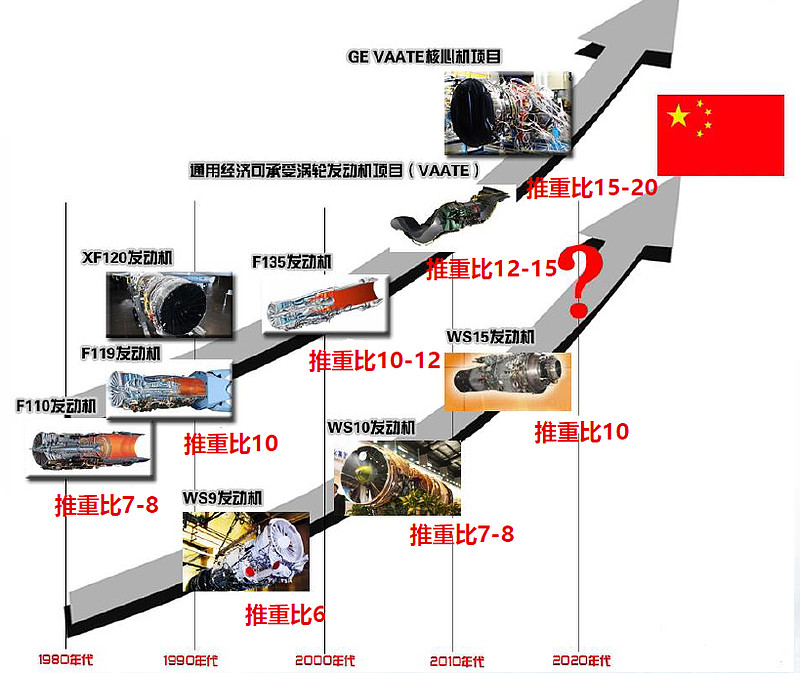

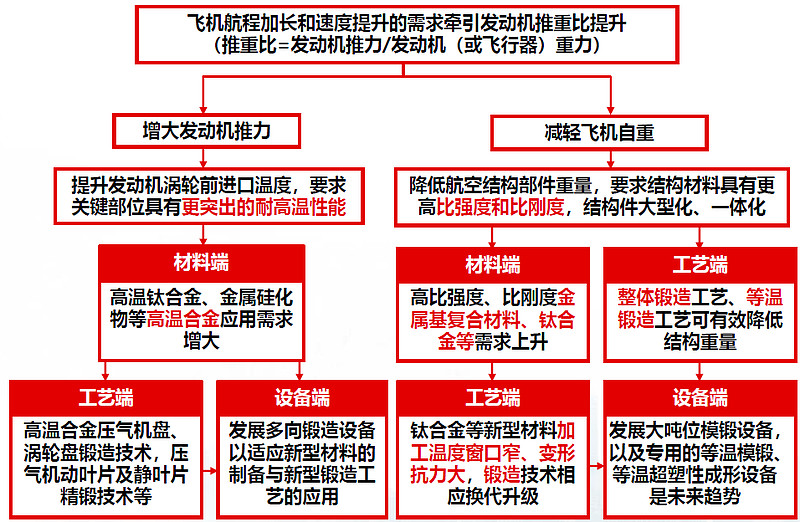

推重比=发动机推力/发动机(或飞机)重力,是军用飞机重要性能指标,飞机最大平飞速度、爬升率、升限等性能都与飞机推重比有关;

技术升级换代:先进航空发动机推重比的提高能在一定程度上牵引战斗机迭代,其背后逻辑与锻造行业的高端化升级密不可分;

提升经济效益:锻造行业高端化转型促进推重比提升,飞机结构重量降低,意味着飞行器可多带燃油或其他有效载荷,从而提高单位结构重量效费比。

推重比的跨越往往会带来新一代战斗机的出现:

2. 行业变化:推重比提高牵引超大尺寸、整体成型工艺和精密锻造趋势

1)“推重比” 提高牵引高端精密锻造工艺的持续进步

推重比增加包含2个方面:发动机推力提升;飞机自重减轻。

机体结构减重→ 金属材料材料具更高的比刚度、比强度→ 且结构件大型化、一体化→ 驱动锻造技术向整体成形模锻技术衍进。

动力系统推力增加→ 提升发动机涡轮前进口温度→ 关键部位金属耐高温要求提升→ 难变形金属材料应用提升→ 驱使等温锻造技术的发展。

上游原材料、锻造工艺和锻造设备升级推动飞机推重比提升:

2)航空锻造处产业链中游,三大要素影响成品质量

航空锻造行业处于航空制造产业链的中游,上游原材料企业,提供钛合金、高温合金等金属原材料,经过锻造企业的制坯、锻压后形成粗锻件,经精加工成结构件后交由主机厂进行装配。

锻件的最终成品质量受诸多因素影响,我们分析判断,原材料的质量、锻造工艺的水平和锻造设备的先进程度影响较大,三大因素相互制约,较为考验单因素的先进水平和相互的协同性。

锻造行业处于产业链中游地位:

3)新一代飞机机体结构件大型化、一体化趋势显著

飞机的主承力结构件和航空发动机中的主要组成部分均为模锻件,而未来航空锻造技术的重要发展方向是模锻件的大型化和一体化,基于此实现主承力结构的整体化,从而减少零部件数量和装配步骤,达到减少制造成本、减轻结构重量、提升飞行可靠性的目的。

军机、民机的结构件大型化、一体化趋势均较为显著。军机方面,F/A-18 歼击机采用钛合金整体隔框锻件,减少368种零件,减重350kg,机械加工工时减少50%;俄罗斯安-22运输机采用整体锻造技术减少了800个零件,使飞机减重1000kg,节约机械加工工时20%;民机方面,A-380、B747、B-777等客机制造均大规模使用大型模锻一体化锻件。

4)钛合金结构件的大型一体化需辅以锻造工艺的升级

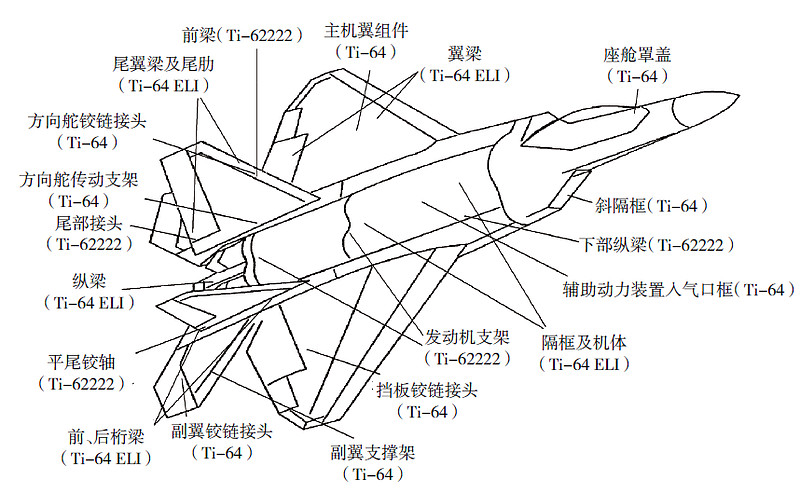

以F-22飞机机体结构为例,据美国BLATS计划研究,对于飞行速度2Ma的飞机其结构用钛量为45%时,飞机最轻,为最大程度追求飞机整体性能的提升,在量产的F-22战斗机上,钛合金材料比重高达41%,单架飞机整机使用钛合金超过2721.55kg。

钛合金的广泛应用需锻造工艺与设备配合提升:为配合具有良好的抗裂问扩展性能和断裂韧性的钛合金,F-22在制造过程中采用了大量一体化锻造技术,其中机身的4个整体隔框锻件是目前世界大型钛合金模锻件的代表;相应的大型钛合金锻件由美国怀曼戈登公司在45,000t的大型模锻压力机上研制生产。

当前我国钛合金原材料研发进展顺利,亟需先进锻造技术配合应用落地。我国研制出的TC4-DT、TC21钛合金等具有中高强度、高韧性、高损伤容限性特点,可适应先进飞机长寿面和耐久性发展需要,但仍需配合整体锻造技术才能应用于制造机身街头、机翼梁、发动机框架等关键承力结构。

F-22飞机机体构件用钛合金情况以及典型的大型一体化结构:

5)性能提升驱使机体材料“难变形金属” 占比提升

飞机迭代,推重比提升使得飞机的飞行速度更极限,飞行条件更严苛。这一方面要求飞机材料的耐高温、耐腐蚀、高温下抗氧化、抗蠕变性能提升,另一方面要求其比强度更高,在一定质量下拥有更好的承力承压性能。

这一变化驱使机体结构的材料端的钛合金等占比逐步提升,铝合金向铝锂合金、镍铝合金等方向升级,而这些材料均具有加工难度高、变形温度窄、变形抗力大的特点。

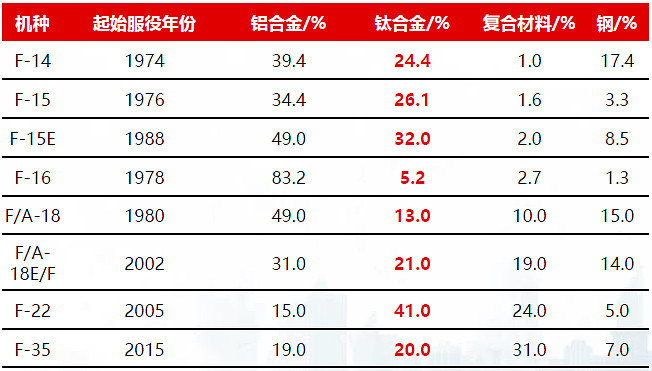

从美国军、民机中的金属材料占比分析,铝合金的质量占比不断下降,钛合金等难变形金属的质量占比提升较大,即使近年来有复合材料的竞争冲击,仍维持占比高位。

美国主要战斗机钛合金用量占比可观:

6)难变形金属占比提升牵引锻造技术应用场景拓展

航空发动机:钛合金、高温合金、金属基复合材料等→轻量化、一体化、高温性能较优异;F-119发动机中采用的高温合金和钛合金约占发动机重量的80%左右,锻造技术应用场景广泛,包括机匣、叶盘、涡轮盘、风扇叶片、压气机叶片、环件等;

锻造技术应用于合金研制:我国发动机中应用的钛合金以提高工作温度为发展方向,三代钛铝合金主要应用锻造变形,大幅度提高其塑性、强度和疲劳性能。

7)锻造技术的精密化发展不断提升产品质量和生产效率

新型号飞机研制和试制初期,结构件规格更改较为频繁,此时多以传统锻造为主。随着逐步完善定型,为提高锻件组织性能和生产效率,会改为由整体、精密锻造(模锻和环锻)进行批量化生产。相比于传统锻造,整体精密锻造的材料利用率高,生产效率提升,形成的产成品质量明显占优。

锻造整体成形技术的应用,使得F/A-18的机械加工工时减少50%,安-22运输机机械加工工时减少20%,俄罗斯某飞机的材料利用率高达70%-80%;而精密等温锻件的机加工量和自由锻件、普通锻件相比会减少90%以上,材料利用率提升70%左右,且显微组织结构明显优于传统的锻造件。

3. 市场空间:军机航发双轮驱动景气上行,军转民长赛道红利释放可期

1)航空航天业是当前驱动锻造市场增长的主要动力

根据Grand View Research,2019年全球金属锻造市场总价值量约为83.85亿美元,预计在2020-2027年间复合年均增长率(CAGR)将达到5%;其中,市场增长的动力主要来自于全球范围内航空航天及车辆领域需求的上涨,航天航空行业预计将为增长最快的细分行业;

2019年,全球航天航空锻造行业市场规模约为29.10亿美元,约占全球锻造市场总价值量的33.5%,预计在2020-2027年间CAGR将达到7.3%,领先锻造市场整体增速约46%。

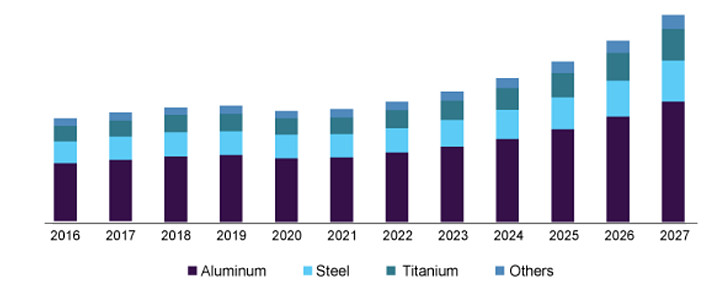

2016-2027年美国航空航天锻造行业市场规模增长情况预测:

2)高端航空锻造难度较大,产业具有明显高附加值

锻件的精度要求高、加工难度大,不断发展新工艺、新技术的趋势下工艺复杂程度提升,对设备的能力要求较高,属于航空制造领域的高端制造。因此航空锻造产品具有较高的平均毛利率,体现出高附加值的特点。

3)基于空中力量的竞争,多军种军机现代化建设提速

中、美、俄横向比较,中国军机总量在各个主力类型上都存在数量差距。当前我国军机从总体数量和结构上都与军事强国美国、俄罗斯存在一定差距,未来增长空间较大。从绝对数量上来看,美国目前拥有的军机数量约为我国的4倍,差距较大。

从结构上来看,中国与美、俄军机细分种类的数量差距同样较大,且技术存在代差。以战斗机为例,目前我国主力机型仍以二代机和三代机为主,而美国主力机型目前以三代机和四代机为主,且四代机的列装量仍在持续加速。

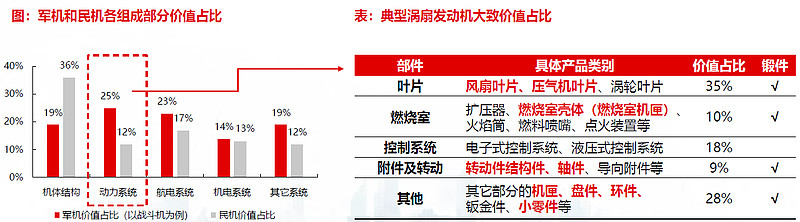

4)军机、航发各构件的锻件价值量占比假设

根据立鼎产业网的研究,以战斗机为例,机体结构约占总军机价值量的19%,动力系统(航空发动机)约占总军机价值量的25%;以民机为例,机体结构约占总民机价值量的36%,动力系统(航空发动机)约占总民机价值量的12%。

根据证券导报的《中航重机:华丽转身整机制造商钢筋铁骨锻造者》一文。锻件在整机价值占比约为12%左右:其中,锻件在飞机构件中价值占比约6%~9%,在航空发动机部件中价值占比15%~20%,假设航空发动机在战斗机的价值量占比为25%,则剩余机体构件价值量占比75%,假设其中锻件占比6%。

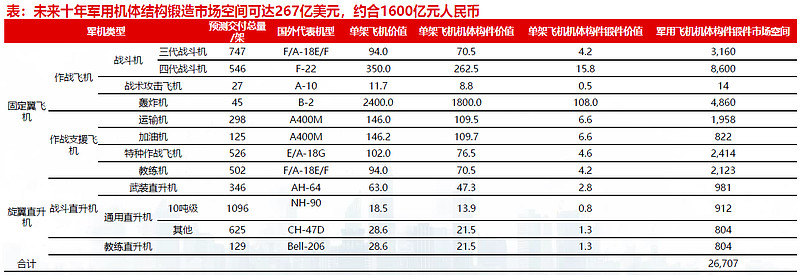

5)未来十年军用机体结构锻造市场空间可达1600亿元

我国未来10年有望更新换代列装各类军用飞机5000余架。中国军机装备建设需要向军事强国美国看齐,未来十年参照美国将各类军机扩编、等比例换代以及更新换代至美国的约60%水平(不同类型的飞机参考我国现状、技术实力和与美军的不同需求有不同程度的修正)。

根据前文价值量假设,我们分析测算得未来十年军用机体结构锻造市场空间可达267亿美元,约合1600亿元人民币。

6)未来十年军用航发锻造市场空间可达916亿元

航空发动机的市场空间分为新机牵引,维修和换发,三大市场空间测算过程可参考长江军工组《如何看待航空发动机的投资机会》一文。

根据前文价值量假设,假设新机牵引和换发的航空发动机中锻件价值量占比15%,由于锻件属于静态部件,维修中更换的频率较低,假设占比1%。综上,我们分析测算得未来十年军用航发锻造市场空间可达916亿元人民币。

7)民机景气度叠加国产化趋势锚定锻造行业远期空间

根据商飞预测,2018-2037年我国新交付客机将达9008架,包括5964架单通道客机,2102架双通道客机及942架支线客机,价值约1.3万亿美元(约9万亿人民币);据波音公司《Commercial Market Outlook (2018-2037)》,2018-2037年间我国新交付客机数量将达7490架。至2037年,中国占全球客机机队比例约将达18%-21%;

国产飞机:由支线客机ARJ21,单通道客机C919及双通道客机C929初步构建国产民机谱系,随着国产大飞机配套的高涵道比涡扇喷气式发动机逐步实现国产化及整机的研制、批产与交付,我国航空锻造企业将充分受益于民机市场的发展。

4. 竞争要素:设备前置叠加工艺积累,商业模式创新加持先发优势富集

1)航空锻造行业的竞争要素主要逻辑

竞争要素1:基于稀缺大型设备,持续积累工艺和技术,掌握自主先进设备制造工艺和锻造工艺。

竞争要素2:基于主机厂聚焦核心装配业务的需求变化,进行商业模式的产业链纵向一体化延伸。

竞争要素3:基于军品资质审核的进入性壁垒,持续工艺积累和商业模式创新实现先发优势富集。

2)自主设备投资大、建设周期长,进入壁垒较强

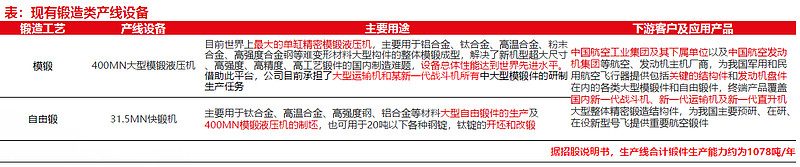

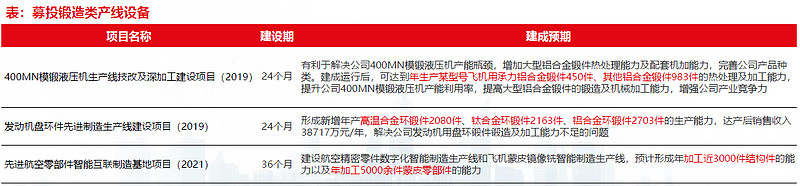

先进锻造设备自主建设投入成本高、建设周期长,进口设备采购成本昂贵,且设备运行须配备相应先进工艺与技术人员,仅有极少数企业配置,目前我国拥有自主大型模锻液压机制造能力的代表设备是三角防务的400MN大型模锻液压机。

3)掌握核心技术保障快速响应模锻机建设需求

模锻液压机大型化趋势提升工艺效率和工艺质量,以应对新材料新技术的冲击。近年来航空金属锻造受非金属复合材料和增材制造等技术的冲击较大,应对挑战的一大发展需求就是模锻液压机大型化,向更大吨位的锻造能力发展。原因在于当锻造压力较高时,锻造工序次数、锻造的时间和期间加热次数会显著减少,提高了生产率和锻件质量。

我国已掌握模锻机制造核心技术,可随时根据需求制造大吨位模锻液压机。模锻液压机制造的最新核心技术为预应力钢丝缠绕和剖分-砍合结构技术,该技术的掌握和应用使得1GN级别的超重型模锻液压机成为可能。本世纪初,清华大学与三角防务合作,在2007年成功在钢丝缠绕预应力技术上基础上运用坎合技术成功研制4万吨航空模锻机。

该400MN航空模锻液压机的主缸使用钢丝缠绕和剖分-砍合结构技术,从而成为全球最大的模锻液压缸。该技术的国产自主化应用落地,大大提升了液压机的可制造性,提出并推动了一条新的重型装备设计制造技术路线。

4)掌握核心技术保障快速响应模锻机建设需求

模锻液压机的单缸化趋势和多向模锻结构趋势均基于钢丝缠绕技术的应用和发展。

根据意真的《30000吨单缸模锻液压机》一文,大吨位的液压机采用单缸的结构比多缸的结构优势明显,单缸结构可以将高比压传到小面积的锻件。而单缸的主缸制造难度较大,基于预应力钢丝缠绕坎合技术可大大降低制造难度。

多向模锻技术结合了模锻和挤压两种工艺,锻件性能好,并可提高材料利用率一倍以上,减少后续切削加工量。但重型多向模锻液压机的承载机架设计存在受力合理性和结构合理性的矛盾,解决的方法主要是预应力钢丝缠绕预警正交机架。

5)基于先进锻造设备的建设下,不断提升工艺水平

对于我国重型模锻行业来说,今后行业的竞争重点在于提升锻造工艺、降低模具成本、挖掘设备潜力。

只有基于先进锻造设备的建设,才能完成核心工艺技术的自主化。我国重型模锻液压机在2012年自主建设完成,在建设过程中的不断试车积累了大量的经验和自主技术,而在建成后,我国的锻造工艺技术水平突飞猛进,大型航空模锻达到世界领先。而精密锻造例如多向模锻技术由于我国缺少重型多向模锻液压机,技术发展相对落后,因此设备的建设是工艺发展的前提。

6)锻造产业链纵向一体化商业模式是未来的发展重心

复盘美国航空锻铸造龙头PCC公司( Precision CastpartsCorp.)的收并购历史可分析其基于锻造主业的商业模式衍变,指导我国企业未来商业模式变革的发展中心。

从历史来看,在发展早期(2009年前)除收并购自身业务公司,提升主业份额外,其主要收并购的方向是下游精密加工和零部件的企业;发展后期(2009年后)的主要产业链延伸方向为下游的零部件精密加工领域。

7)产业链一体化的底层需求来自主机厂的系统集成角色转变

复盘航空全球主机厂龙头波音公司和空客公司,其供应链管理的趋势是将自身的业务外延,建立良好的一级供应商体系,自身只担任系统集成者的角色。供应链外包模式下,可以与供应商共同承担研发、制造的成本和风险,大幅度节约经济成本,扩大市场份额,提升主机厂自身的核心业务竞争力水平。

供应链外包的前提有二:一是主机厂拥有一流的供应商管理能力和整合能力,国内主机厂经过多年的发展,管理和整合能力有大幅度的提升,或已具备高度外协的条件。二是供应商能力的提升,产业链中许多供应商都有独到的技术和生产工艺,但单一化业务会使供应链拉长,配合难度较大,因此高度外协需有提供配件一体化解决方案的供应商。

8)国内主机厂已有意愿和能力提升精密加工的外协

从政策端,国家近年来推出较多政策,鼓励主机厂聚焦核心能力,放开一般配套能力。

从上市公司的公开披露表述可知,主机厂已有意愿和能力聚焦核心业务,将社会化配套提升;而产业链上游的企业开始做好布局,进行适当的产业链延伸,提升自身的零部件一体化解决方案能力。

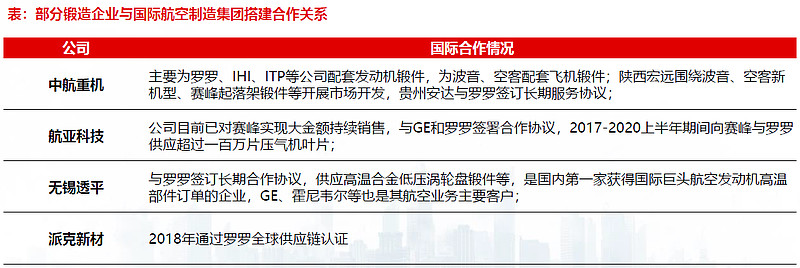

9)国际业务转移带来新机遇,国内锻造企业能力持续提升

中国市场拥有巨大潜力,兼顾成本控制因素考虑,波音、空客等航空公司近年逐步在国内建立机身系统总装生产线、完成与交付中心等,欧美航空制造业开始出现转移趋势;且近年国内精锻企业技术进步显著,部分零部件已达到国际航空公司标准,相关锻造公司逐步切入国际航空产业链。

10)资质壁垒:军工预研机制有效减少新进入威胁

军工领域对于“民参军”企业有严格资质要求,须经过一系列产品性能、技术水平、研发能力、内控管理的综合评估。先入企业与下游军工企业合作紧密,为保持产品稳定一致性,通常会从预研阶段开始与供应商保持长达数年的合作。

5. 典型上市公司

1)国内航空锻铸产业结构——以涡扇发动机飞机为例

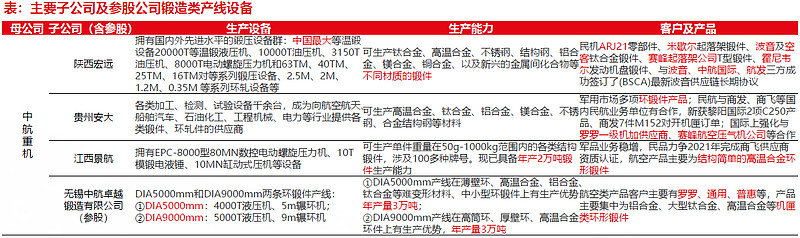

我国航空段铸造产业格局清晰,分工明确。其中飞机机体结构件锻件的主要参与者为三角防务和中航重机,两者在航空发动机的盘件、轴件的锻造领域也是主要的竞争者,工艺路线均以模锻为主。

2)三角防务:核心技术+产线设备

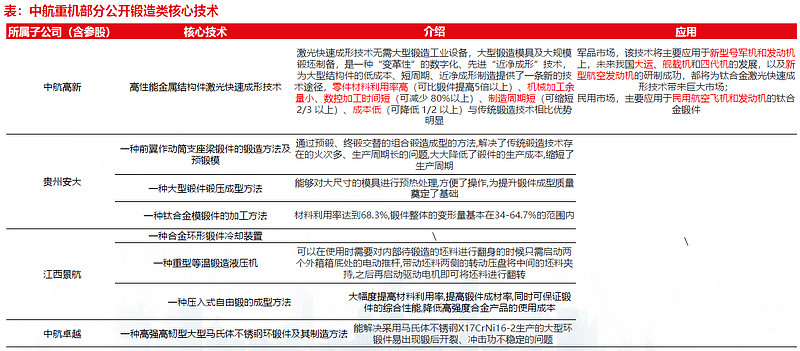

2)中航重机:核心技术+产线设备

6. 总结

航空锻造行业比市场目前的一致认知更为高端,拥有产业升级趋势叠加商业模式创新,复盘与展望产业发展脉络,或存在以下四点认知差:

中国的锻造行业大而不强,未来高端化转型的主要驱动力来自于航空航天、国防军工行业的锻造行业发展;航空锻造行业的高端化趋势是军机换代升级列装的必要前提条件;

航空锻造高端化的底层参数是军用航空器的推重比的提升,推重比提高下难变形材料占比提升、结构件大型化一体化趋势显著,推动锻造向大型化、一体化、精密化工艺迭代;

军机换代列装以及发动机高值消耗品的商业模式双轮驱动航空锻造行业景气上行,未来十年空间可达2500亿元。远期随着国产大飞机项目的落地,军民融合分享更广阔市场红利;

航空锻造的竞争要素在于技术端和商业模式端顺应行业变化趋势持续迭代。技术端:设备前置叠加技术积累进行工艺精进,商业模式端:创新产业链纵向一体化富集先发优势;