基于A股上市农商行已披露的一季报(共10家,分别为张家港行、江阴银行、无锡银行、常熟银行、苏农银行、紫金银行、瑞丰银行、渝农商行、青农商行、沪农商行),对上市农商行的经营数据、市值等维度进行梳理,从市场类指标、规模类指标、结构类指标及资产质量等六个维度进行分析,相关情况如下:

一、市场类指标

1.区间涨跌幅

截止5月15日收盘日,上市的10家农商行自年初以来的市值表现分化较大,其中渝农商行以17.85%的市值增长幅度排名第1,瑞丰银行以16.42%的市值增速排名第2,常熟银行的市值较年初略微增长了0.26%,排名垫底,常熟银行因估值水平最高,虽业绩表现亮眼,却没有跑赢市场。上市农商行市值涨幅均值为6.95%。

2.估值水平

从估值来看10家上市农商行的差异较大,同时市净率均低于1。其中常熟银行以0.90倍PB排名第1,张家港行市净率为0.74,在10家上市农商行中排名与瑞丰银行并列第2、第3,渝农商行市净率仅0.42,排名末位。周边银行如无锡银行(0.71)、江阴银行(0.63)、紫金银行(0.60)、苏农银行(0.60)。上市农商行的平均估值为0.64倍PB。

二、规模类指标

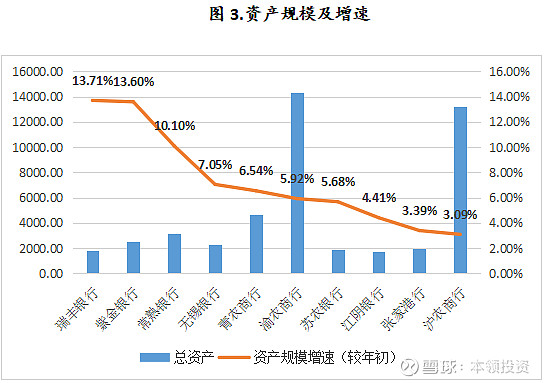

1.资产规模

从总资产规模来看:大致可分为三个梯队,第一梯队资产规模超5,000亿元,主要有渝农商行(14,319亿)和沪农商行,(13,209亿)均达到了万亿规模;第二梯队资产规模介于2,000亿和5,000亿之间,从高到低依次是青农商行(4,632亿)、常熟银行(3,170亿)、紫金银行(2,553亿)、无锡银行(2,265亿);第三梯队资产规模小于2,000亿元,从高到低依次是张家港行(1,938亿)、苏农银行(1,905亿)、瑞丰银行(1,815亿元)、江阴银行(1,762亿)。

从一季度资产规模较年初增速来看:瑞丰银行以13.71%的增速排名第1,紫金银行以13.60%的增速排名第2,常熟银行以10.10%增速排名第3。一季度增速超过10%的银行共有3家,分别是瑞丰银行、紫金银行、常熟银行。10家农商行资产规模增速平均值为7.35%。

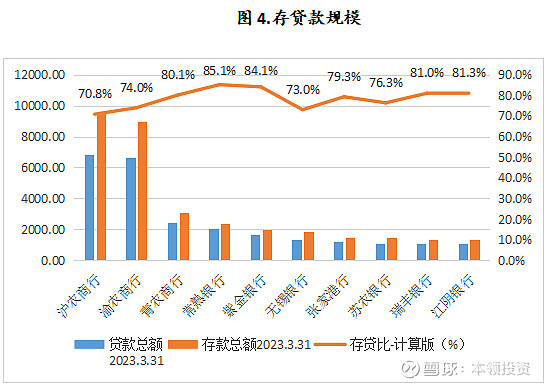

2.存贷款规模

存贷款规模的排名与总资产规模保持紧密相关,从存贷比指标来看,常熟银行以85.1%的高比率排在最高位,紫金银行以84.1%排名第2,江阴银行以81.3%排名第3。10家上市农商行的平均水平为78.51%。

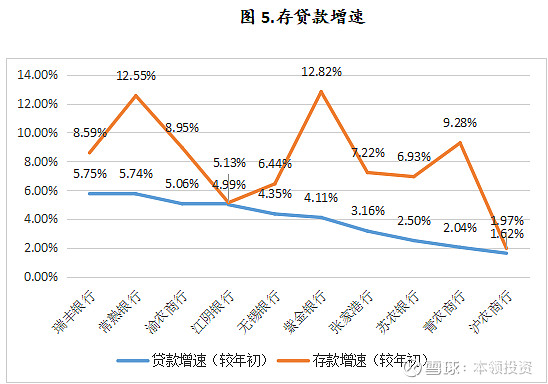

从存贷款增速来看:瑞丰银行以5.75%的贷款增速排名第1,常熟银行以5.74%的贷款增速排名第2,渝农商行以5.06%的贷款增速排名第3。从存款增速看,紫金银行以12.82%增速排名第1,常熟银行以12.55%增速排名第2,青农商行以9.28%增速排名第3。常熟银行、紫金银行、青农商行存款增速远大于贷款增速。10家上市农商行贷款增速均值为3.93%,存款增速均值为7.99%。

三、结构类指标

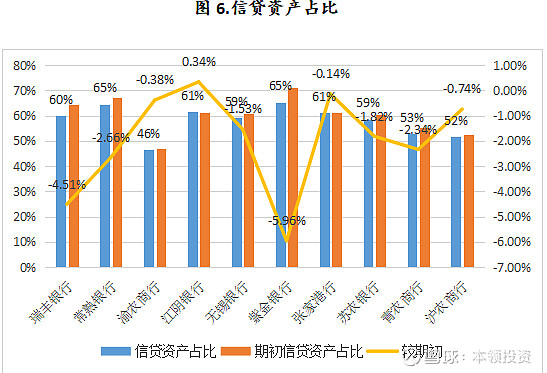

1. 信贷资产占比

从信贷资产结构看:常熟银行、紫金银行以信贷资产占比65%的比率排名并列第1、第2,张家港行以61%的比率与江阴银行并列第3、第4。10家上市农商行的平均信贷资产占比为58.13%。

从信贷资产占比较年初变化来看:仅江阴银行信贷资产占比较期初有所上升,提升了0.34个百分点。紫金银行较年初占比下降了5.96个百分点,下降幅度最大。瑞丰银行较年初下降了4.51个百分点。

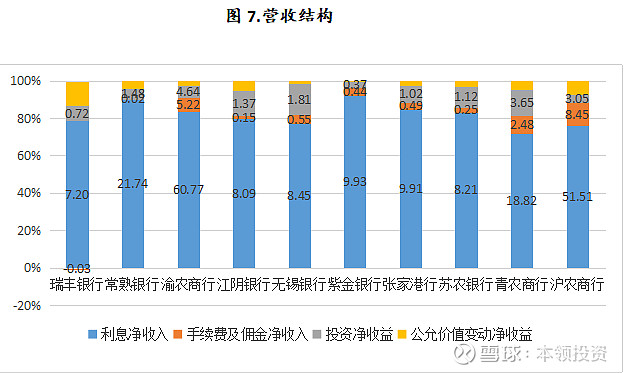

营收结构

从营收的贡献来源看,利息净收入依旧是各上市农商行营收构成的最大贡献来源。从占比来看,有2家银行的占比[90% , 100%]区间内,分别为紫金银行(91%)、常熟银行(90%)。有3家银行占比[80%,90%]区间内,分别为张家港行(83%)、渝农商行(83%)、苏农银行(83%)。有4家银行的利息净收入占比在[70% , 80%]区间内,分别为瑞丰银行(79%)、江阴银行(78%)、沪农商行(75%)、青农商行(70%)。从非息收入来看,占比最高为无锡银行,占营收比重达32%,主要为投资收益贡献较多,占营收的比重达15%。

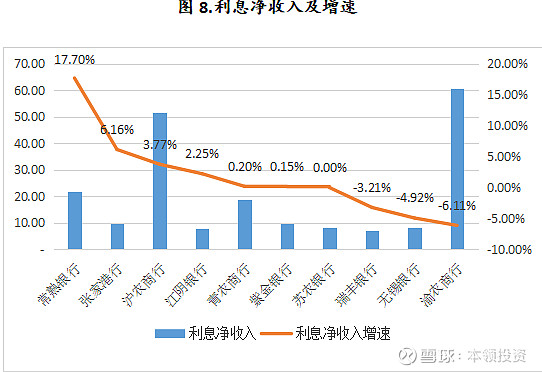

利息净收入规模及增速

从利息净收入规模看,渝农商行、沪农商行由于体量较大排名前2,常熟银行排名第3。从利息净收入同比增速看,常熟银行以17.70%的增速排名第1,张家港行以6.16%的增速排名第2,沪农商行以3.77%的增速排名第3。10家上市农商行的利息净收入增速均值为0.02%,其中仅常熟银行一家增速超过10%。

四、盈利类指标

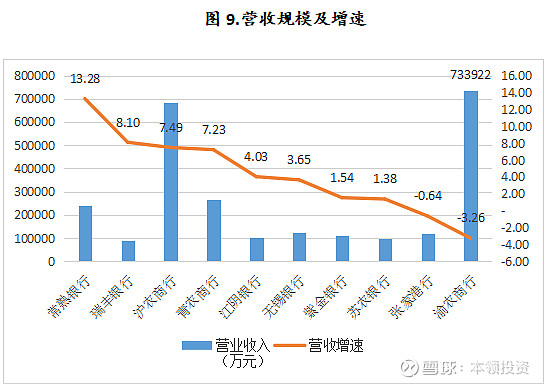

1.营收规模及增速

从营收规模来看,渝农商行一季度实现营收73.39亿元,排名第1。从营收增速来看,常熟银行以13.28%的同比增速排名第1,瑞丰银行以8.10%的增速排名第2,沪农商行以7.49%增速排名第3,渝农商行以同比-3.26%的增速排名末位。10家上市农商行的营收增速均值为4.28%,其中仅常熟银行一家增速超过10%。

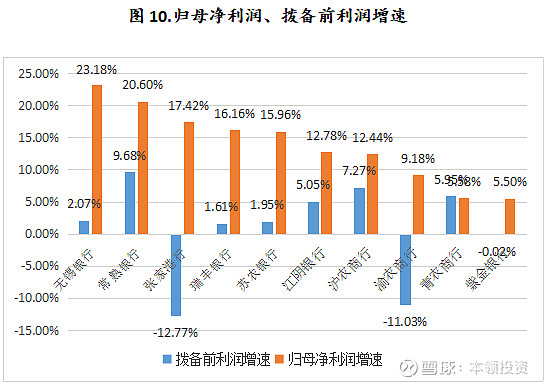

2.归母净利润、拨备前利润增速

归母净利润增速方面:无锡银行以23.18%的增速排名第1,常熟银行以20.60%的增速排名第2,张家港行以17.42%增速排名第3。上市农商行归母净利润增速平均值为13.88%。

拨备前利润增速方面:常熟银行以9.68%的同比增速排名第1,沪农商行以7.27%的同比增速排第2,青农商行以5.95%增速排名第3。拨备前利润出现负增长的银行共3家,分别为紫金银行(-0.02%),渝农商行(-11.03%)和张家港行(-12.77%)。上市农商行拨备前利润增速均值为0.01%。

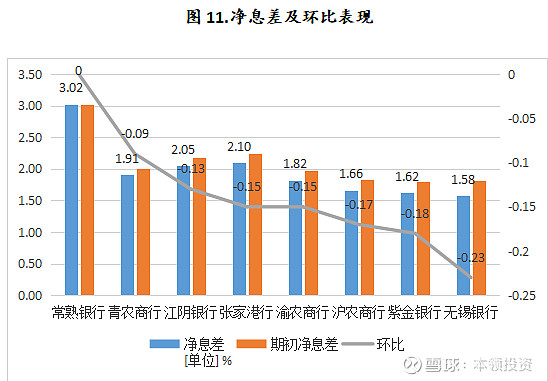

3.息差表现

净息差方面:常熟银行是唯一一家超过3%的上市农商行,达3.02%。张家港行以2.10%的水平排名第2,较常熟银行低92BP。江阴银行净息差2.05%排名第3。因苏农银行、瑞丰银行尚未披露该项指标,已披露的上市农商行净息差均值为1.97%。

净息差环比变化方面:常熟银行较年初持平,降幅为0%,排名第1。青农商行较年初下降了9bp,排名第2。已披露上市农商行净息差较年初的环比变化均值为-14bp。苏农银行、瑞丰银行虽然没有披露净息差,但通过上面利息净收入零增长和负增长,可以推测出两家银行净息差仍处在下降通道中。

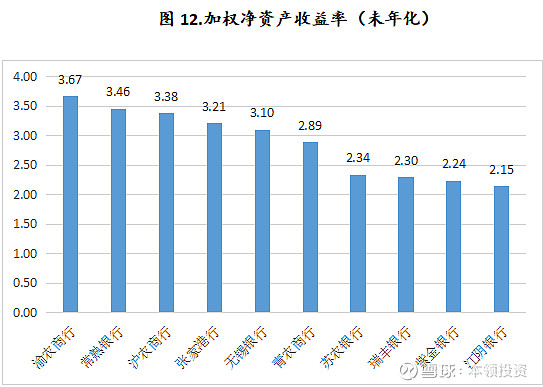

4.净资产收益率(未年化)

从一季度的股权回报率来看,渝农商行以3.67%的回报率排名第1,常熟银行以3.46%的回报率排名第2,沪农商行以3.38%回报率排名第3,10家农商行平均值为2.87%。假设按季度ROE*4换算为年化ROE,可以将10家上市农商行的年化ROE分成二个梯队:第一梯队介于[10%,15%],主要有渝农商行(14.68%)、常熟银行(13.84%)、沪农商行(13.52%)、张家港行(12.84%)、无锡银行(12.40%)、青农商行(11.56%);第二梯队小于10%,主要有苏农银行(9.36%)、瑞丰银行(9.20%)、紫金银行(8.96%)、江阴银行(8.60%)。

五、资产质量类指标

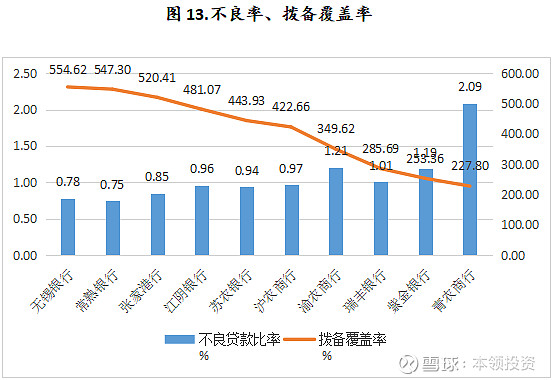

1.不良率、拨备覆盖率

从上市农商行资产质量来看:无锡银行拨备覆盖率554.62%,排名第1,不良率为0.78%,排名第2;常熟银行拨备覆盖率为547.30%,排名第2,不良率0.75%,排名第1位;张家港行拨备覆盖率为520.41%,排名第3,不良率0.85%,排名第3,资产质量保持稳健良好。从上市农商行平均值来看,拨备覆盖率均值为408.65%(2022年末均值为406.09%,提升2.56bp),不良率均值为1.08%(2022年末均值为1.11%,下降3bp)。

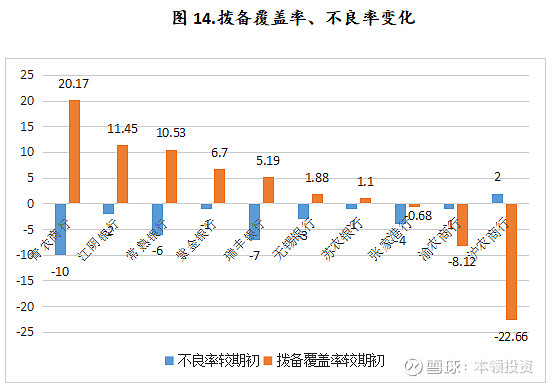

2.拨备覆盖率、不良率变化

从拨备覆盖率提升幅度来看:青农商行较年初提升了20.17bp,提升幅度排名第1。江阴银行较年初提升了11.45bp,排名第2。常熟银行较年初提升了10.53bp,排名第3。

从不良率变化来看:青农商行较年初下降了10bp,降幅排名第1。瑞丰银行较年初下降了7bp,降幅排名第2,常熟银行较年初下降了6bp,排名第3。

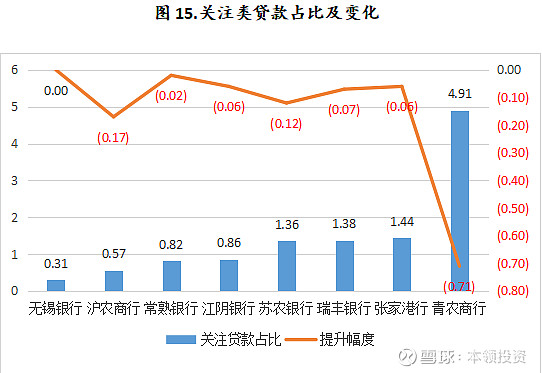

3.关注类贷款占比及变化

从关注类贷款占比来看,无锡银行以0.31%的占比排名第1,沪农商行以0.57%的占比排名第2,常熟银行以0.82%占比排名第3。由于一季报中紫金银行和渝农商行没有披露该指标,故8家上市农商行关注类贷款占比均值为1.46%。

从关注类贷款占比变化来看:8家农商行的关注类贷款占比中有7家均呈现出下降趋势,资产质量的压力在逐步缓解。其中无锡银行由于本身占比绝对值较低,较期初没有变化。青农商行关注类贷款占比绝对值高达4.91%,同时下降了0.71bp,降幅最大。

六、成本管控类指标

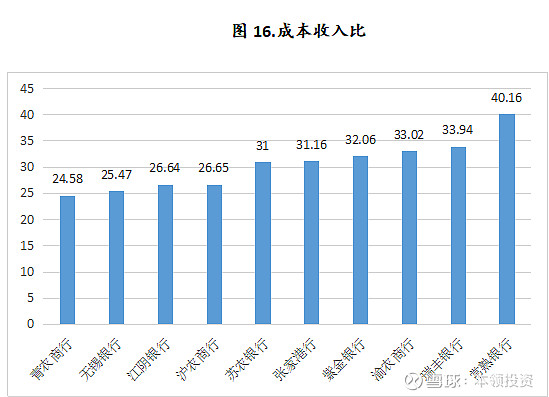

1.成本收入比

从成本收入比的分布来看,可以分为三个梯队:第一梯队小于30%,主要有青农商行(24.58%)、无锡银行(25.47%)、江阴银行(26.64%)、沪农商行(26.65%);第二梯队介于30%和40%之间,主要有苏农银行(31%)、张家港行(31.16%)、紫金银行(32.06%)、渝农商行(33.02%)、瑞丰银行(33.94%);第三梯队大于40%,为常熟银行(40.16%)。

七、综合分析

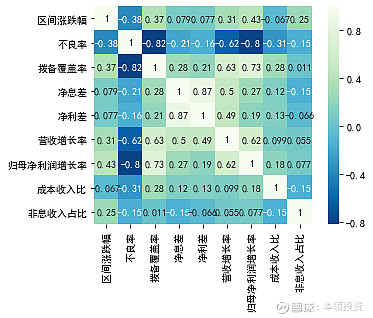

为进一步分析财务因子是如何影响资本市场表现的,在此基于财务报表数据对市值表现和财务因子进行回归分析。自变量主要考虑常规盈利因子:营收增速、归母净利润增速、净息差、净利差、成本收入比、非息收入占比;资产质量因子:不良率、拨备覆盖率,因变量是上市银行的股价涨跌幅,对2022年全年42家上市银行的股价走势与财务指标进行相关性分析,结果如下:

基于数据分析,取绝对值后,0-0.09为没有相关性,0.1-0.3为弱相关,0.3-0.5为中等相关,0.5-1.0为强相关。因此提取相关系数大于0.3的因子,分别为不良率相关系数:-0.38,负值表明不良率越高,市值越低。拨备覆盖率相关系数:0.37。营收增速相关系数:0.31,归母净利润增长率相关系数:0.43。

通过获取2022年度的相关数据,我进行了如下实证检验,分别选取涨幅、跌幅最高的5家银行:

通过实证数据发现,涨幅较好的5家银行均值呈现出低不良率、高拨备覆盖率、高营收同比增速、高归母净利润同比增速。反之,跌幅最大的5家银行(招商银行因前期估值较高以及田惠宇事件影响导致全年跌幅较大)均值呈现出高不良率、低拨备覆盖率、低营收同比增速、低归母净利润增速。实证检验的结果表明投资者在选择银行股时始终围绕其资产质量、成长性指标来选择投资标的。

注:股价表现截止日期为5月15日。

注:以下数据对比均为公开披露的合并口径数据分析。