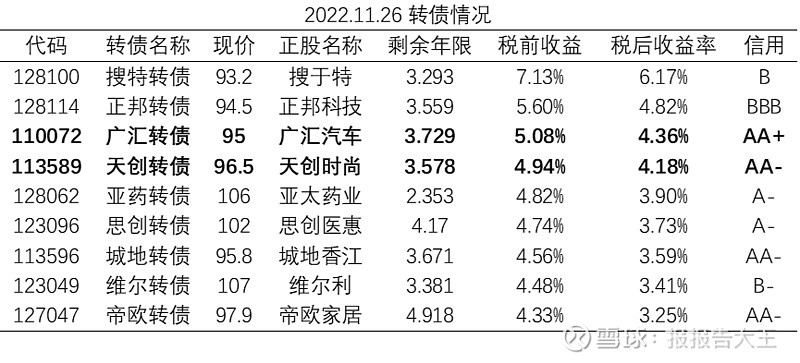

前阵子看好REITs,买了好多广州广河想用来收租替换银行理财,结果广州严重了,一路跌跌不休,好在可转债也没闲着,跌出了不少低价转债,持有到期不破产,税后收益也逐渐可观,根据@宁稳网 的数据,我们整理出当前税后收益率(年化)排名前十的转债,结合收益率与信用评级,广汇与天创都因为进行过一笔大收购勇闯榜单,算是里面的卧龙凤雏,本篇文章主要讨论下当前持有二者能否替换银行理财,也就是信用风险问题。

一、广汇转债

广汇转债是我当前持仓比例最重的转债,在之前的文章中有所介绍《广汇转债—昔日龙头今何在》。不再赘述,简单来说就是全国最大的4S店,本篇分析重点在于信用风险,主要说下当前的风险点:

(1)股权质押比例高

根据$东方财富(SZ300059)$ 的数据截止2022-11-25,其控股股东新疆广汇实业投资(集团)有限责任公司(广汇集团)持有股份累计质押数量1575830000股,占其持股数量比例的59%,占公司总股本比例19.43%,根据东方财富网逐笔的质押数据,预警线在1.5左右(当前2.18)。控股股东接近60%的股份都质押出去,一方面说明当前广汇股东的资金压力巨大,另一方面一旦股价继续跌跌不休,大股东质押被强制平仓,二股东china grand automotive limited(嘿嘿 也是广汇)肯定也早已不保,基本离破产清算也不远了。

(2)商誉高

为了拓展高端品牌,广汇收购广汇宝信,结果买完发现“给你机会,你不中用啊”,形成了187.49亿元商誉,股东权益才479.51亿元,商誉占净资产的比例为39.1%。这187.49亿说白了就是纸上富贵,真到还钱时候能还个寂寞。

(3)评级分裂大

这是最诡异的地方,对于广汇转债的评级,联合资信评估公司给出了AA+的评级(不要太好),而Fitch Ratings(惠誉评级)公司对广汇美元债评级为B-(《Fitch Affirms China Grand Auto at B-》),这简直冰火两重天。两份评级报告对于广汇面临的客观问题意见一致:负债高;短期债务占比高,负债结构不合理(总负债835.78亿元,流动负债665.29亿元);业务复苏微弱。但是,逆天指标来了,联合资信的评估报告中,特别强调了广汇汽车尚未使用的银行授信额度,截止2021年底,公司取得各类金融机构授信总额(排除发债额度)942.75亿元,尚未使用的授信额度345.27亿元。突然我悟了:惠誉笑话联合资信不懂评估,联合资信笑话惠新不懂广汇@天地侠影

二、天创转债

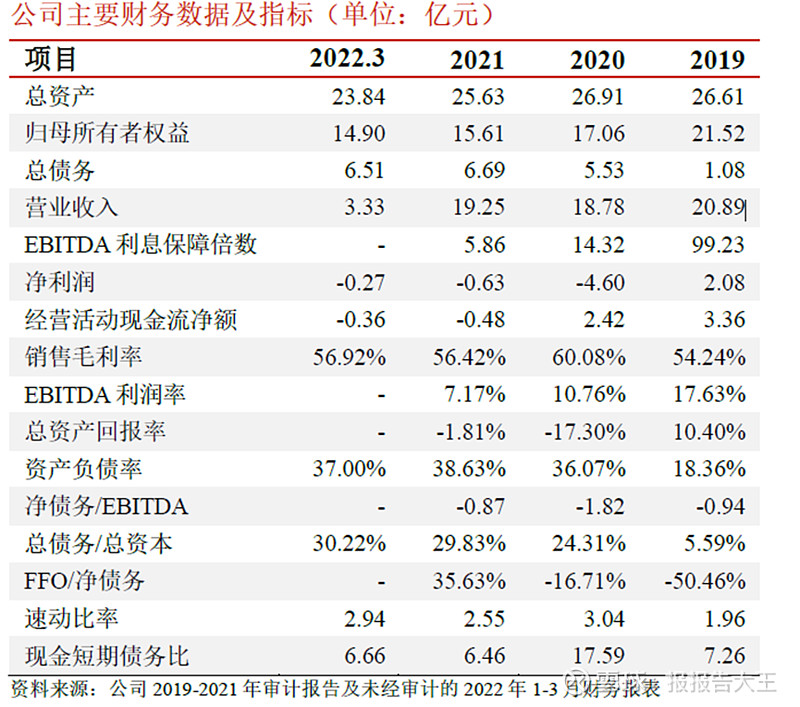

虽然天创转债是AA-,但我觉得相对于广汇的AA+,它的信用风险更低一些,天创时尚主要做鞋旗下品牌主要包括KISSCAT、ZsaZsaZsu、trigrisso和KissKitty。公司规模不大,财务指标如下:

天创的风险点相对较低

(1)天创时尚控股股东平潭禾天贸易合伙企业2022.9.30进行了34000000的股权质押回购,当前0质押。

(2)2017年6.13亿收购小子科技后,尽管也是花了冤枉钱,2020年计提5.35亿减值,2021年计提减值准备7850.35万,商誉的潜在风险已充分暴露。

(3)债务占比低,债务结构以长期负债为主。

(4)经营模式采用“订单+预测”的生产组织模式,并采用自主生产与外协生产相结合的产能调配方式,公司生产基地位于广州市南沙区东涌镇,女鞋产能约259万双/年,其余产能委托外协厂商生产完成,天创转债募集资金就主要用途就是想自建生产线,补充产能。自产+委托的方式能够更加灵活的调节产能,虽然市场火热时产能受限盈利能力不够,但市场预冷时还是有很好的防守能力。

三、卧龙凤雏选哪个

相对于广汇,天创的偿债能力更强,信用风险更低,想要替换理财的钱二选一的投天创更合适,广汇当前资金及其紧张,但考虑到他大股东质押有背水一战的架势,而且广汇同时有一些汽车、新能源之类的概念,广汇用一些骚操作将正股炒上去解决转债也是股东民心所向。

怕他不还钱,选天创,怕他真还钱,选广汇