写于2020年12月24日

▆ 新能源、锂电池、新能车经过这一轮上涨,10倍股已经极少,但有一个赛道除外

▆ 阳光电源,当下已1000亿市值,已经涨了超过5倍,未来还有巨大的空间,如何找到半年前,也就是200亿时候的阳光电源,称之为“寻找小阳光”,本文将系统分析电池产业链,哪些公司最有可能是“小阳光”,建议您泡一杯茶,点一支烟,慢慢品、细细品。

▆ 小阳光:距离当下还有10~50倍的空间的股票称之为“小阳光”。

▆ 筛选标尺1:行业规模,在2025年,行业规模必须超过2000亿(龙头30%市场占有率,15%净利润,40pe,为3600亿市值,在200亿左右买入,就有18倍空间)

▆ 筛选标尺2: 细分赛道的龙头,或者接下去将成为龙头(这个判断会存在一些风险),行业龙头才是稀缺资源,尤其是世界龙头。因为DCF估值模型对于龙头更有利,与三阶段增长的匹配度更高

基于未来对于锂电池需求量之大,我认为,20倍的小阳光绝对在下面标的的里面。下面天涯来按照以上两个标尺来对电池、正极、负极、隔膜、导电剂、铜箔、锂离子等环节进行全方位的筛选,寻找最有可能的那个“她”!

导电剂:天奈科技

注意:以下的分析是基于该公司持续保持行业地位的基础上,如果被别人干下去了,或者预计他能够超越别人,但结果被别人超越了,那么下面很多结论就不成立了。

写于2020年12月24日

◉ 电池企业

市场规模:根据中国电子产业研究院全球2019年锂电池市场位475亿美元,假设未来以35%的增速,那么2025年的市场规模是1.92万亿人民币。 市场规模达标。

假设某龙头企业占据20%的市场份额,3840亿营收,10%净利率,384亿元利润,35pe,约为1.34万亿市值。

假设第二名,占据10%的市场份额,那么将是6700亿市值。

假设第三名:占据5%的市场份额,那么将是3350亿市值。

假设目前的宁德时代继续保持龙头的位置,那么与当下7200亿市值,还有1倍的空间。不符合“小阳光”的标准。

倒是里面的几个小弟,比如亿纬锂能(1300亿)、国轩高科(460亿)可能有不错的弹性。如果亿纬锂能做到世界老二,那么将有415%的空间,如果国轩高科做到世界第三,那么还有628%的空间。

不符合“小阳光”的标准。

◉ 隔膜

恩捷股份一家占世界的45%,可以说是绝对的龙头,2019年恩捷股份营收31.6亿元,那么全球约为70亿元,真是一个小市场!接下去,假设按照年化50%的增长,那么2025年的市场规模约为:800亿元。

龙头恩捷2025年股份占据50%的市场份额,营收在400亿,净利率竟然可以达到25%,果然是垄断的优势!净利润100亿,给予40pe,那么市值将会到4000亿,距离当下的1200亿,还有233%的空间。空间太小,不符合“小阳光”的标准。

这个行业,其他的小弟几乎没法挑战老大的地位。

不符合“小阳光”的标准。

◉ 电解液

根据高工锂电的数据:国内市场:2019年电解液市场为77.1亿元,天赐材料占比22.45%,新宙邦占比17.52%,杉杉14.6%,国泰华荣11.5%,cr6=77.3%。

全球2025年锂电池需求量为1202GWh,对应电解液需求为132万吨,按照4万元一吨,那么2025年的全球电解液市场为528亿人民币。行业毛利率可以做到30%。

假设龙头占据25%的市场份额,132亿营收,15%的净利率,40pe,约800亿市值。

假设龙头占据40%的市场份额,15%的净利率,40pe,也仅1267亿。

目前的天赐材料530亿,新宙邦400亿的市值,是否有点过于超前了?天赐除了做电解,料还有日化材料,而且2020年中报电解液仅占50%。新宙邦也是,电解液2020年中报显示,也仅占一半。

以上两家公司也不够聚焦,缺乏战略克制,目前的市值,天涯感到有点虚啊。

电解液市场存在小阳光的可能性较小,原因是市场规模太小了。

不符合“小阳光”的标准。

◉ 负极材料

国内市场:2019年中国负极材料出货量26.5万吨,贝特瑞占比22.6%,璞泰来17.5%,杉杉17%。贝特瑞主要做天然石磨和硅基,璞泰来占据着高端负极市场,杉杉主打中低端。

全球市场,95%的市场份额集中在中国和韩国。根据OFweek锂电网预测,全球2020年负极材料需求量约为19万吨,按3.1万/吨,为58.9亿元。天涯按年化40%,增长至2025年,为102万吨的需求,316亿元的市场规模。唉.....太小了!难怪璞泰来还要做隔膜、锂电设备!

假设龙头公司占据30%的市场份额,为94.8亿营收,15%的净利率,40pe,为568.8亿。璞泰来目前575亿的市值,真是为她捏一把汗啊。希望她把隔膜和锂电业务也能做起来吧。

不符合“小阳光”的标准。

◉导电剂

市场规模太小,2020年中国市场约20亿,中国占据世界的51%,那么全球大概40亿元的规模。天涯给予40%的年化增长(高工锂电预计是40.8%),至2025年,那么市场规模为215亿,太小啦!

假设龙头占据30%的份额,为64.5亿,净利率可达25%!为16亿利润,给予40pe,为645亿市值,目前龙头天奈科技127亿市值,占据国内30%的市场份额,如果一直能做到世界第一的话,还是有407%的增长空间。也值得关注吧。

不符合“小阳光”的标准。

◉ 锂电设备

还是高工锂电的数据,2020年锂电设备预计243亿。

来自海通证券的一段分析:2020-2025年锂电设备累计需求为2216亿元,年均市场空间为369亿元,CAGR为17%。从供给端看,我们统计全球主要锂电设备厂商2020-2022年新增428GWh。我们测算,在市占率为30%、35%假设下,预计公司2020-2022年累计在全球主要电池厂扩产中设备中标金额分别为255亿元、300亿元。

以上,2025年市场规模约为590亿,龙头市场占有率30%,为177亿,20%的净利率,40pe,则市值为1418亿。

目前龙头公司,先导智能656亿,如果一直保持龙头地位的话,约有116%的空间。

不符合“小阳光”的标准。

◉ 正极材料

正极材料产量结构分为:三元(48.8%):磷酸铁锂(22.4%):钴酸锂(15.5%):锰酸锂(13.3%),四者大致的比例为:6 : 3 : 2 : 1.5

三元正极:

2025年全球三元正极出货量约150万吨,按16万/吨计算,约为2400亿。三元前驱体按8万/吨计算,约为1184亿。合计3584亿元。市场规模也达标。

天涯假设龙头占据25%的市场份额,那么营收为896亿,按12%的净利率(正极+前躯体,前躯体和规模化能够明显提升利润率,),利润为107.5亿,给予40倍pe,市值为4300亿元。

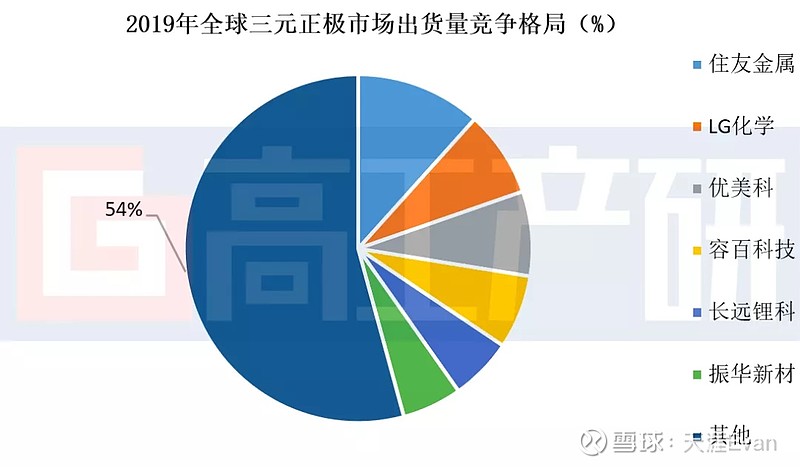

目前,国内第一是容百科技,目前210亿市值,如果能做到世界龙头,那么约有20倍的空间。容百科技国内第一、世界第四,他的核心产品NCM811高镍正极材料占据国内60%的市场份额,为国内第一和世界第一。容百目前已经规划2021年10万吨产能,如果能够顺利投产,很可能会超过住友,非常值得关注!

三元正极的世界竞争格局

当然,容百科技和第二第三名差距没有明显拉开,未来也可能是当升科技成为老大,那现在才200多亿的当升,就是“小阳光”,拭目以待。

磷酸铁锂正极

2019年出货量8.8万吨,全球的量还没有查到,一般为中国2倍左右,那么17.6万吨,接下去以每年40%的复合增长计算,到2025年为132万吨。每吨的价格约4万元,也仅528亿元市场规模。假设龙头占据25%的市场份额,10%净利率,40倍pe,龙头公司也仅528亿市值。可以说天花板太低了!这个市场不够性感啊!目前的磷酸铁锂龙头德方纳米已经158亿。

钴酸锂和锰酸锂正极

钴酸锂价格为:2.26万元/吨,锰酸锂价格为7万元/吨,这个市场就太小了,不值得聊了。

今年,容百其实没有跟同行拉开差距,接下去如果拉开差距,那么价格也绝对不会是目前的价格,如果超过世界老大-住友金属(一听名字,就知道是小日本的),那么容百成为“小阳光”的可能性就非常大了,相信容百的股价很可能会一飞冲天!

他们的创始人白厚善在券商调研时竟然说明年10万吨产能逐步释放,将超过住友金属。(这一点还是继续跟踪和观察,看到底能否落实)如果落实,就做到了世界第一。

正极的趋势

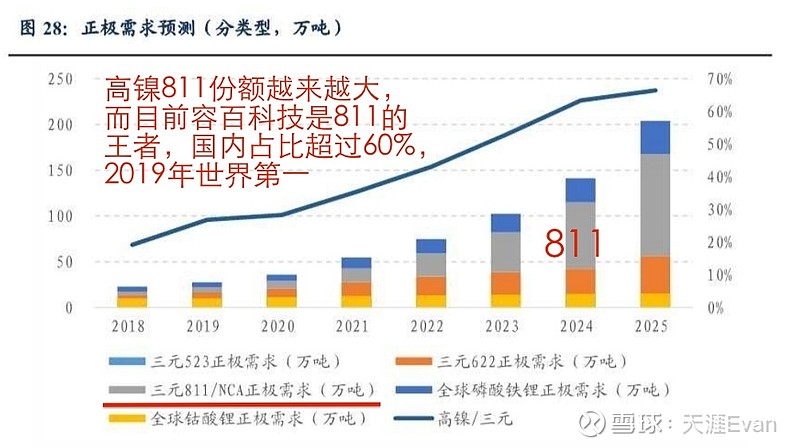

这方面,由于天涯也不是业内专家,所以只能查一查行业研究公司的报告。看下面的图片,可以知道未来的趋势是:高镍811+磷酸铁锂。低端车用磷酸铁锂,便宜+冬天能量打折多+续航还过得去。高端车用三元高镍,价格略贵+续航长+冬天能量打折少。对了,比亚迪的那个刀片电池的技术,也可以用在三元锂电池上,这样三元锂电池未来可以达到1000公里的续航。

结论:正极里面的三元材料正极是会诞生出几千亿级别的大型公司,有五个企业在对决,且差距不大。分别是:容百科技(250亿)、当升科技(256亿)、长远锂科、杉杉能源(杉杉股份293亿的专注于正极的子公司)、格林美(308亿)。

当然,还有一种可能:下游电池厂商在正极环节做到老大,比如宁德时代,那么未来这个环节的约4000亿的市值将会被宁德所拿走。

这几家里面,天涯比较看好容百科技,后面会持续跟踪这几家的动态。

总之,这是一个存在“小阳光”的赛道!劲爆!

◉ 锂资源

锂离子因为比较活泼,所以需要以化合物的形式存在,所以一般为碳酸锂和氢氧化锂。

碳酸锂目前行业是30万吨,到2025年中国约为100万吨(假设:2025年新能源车渗透率25%,每度电0.7-0.8g),国外跟中国的量差不多,因此全球约为200万吨。价格约为4.2万元/吨。2025年全球市场规模840亿。

氢氧化锂2019年全球8万吨,按照45%的增速,到2025年为51万吨,价格变化有时候比较大,所以规模会有变化,这里就按8万/吨计算,约为408亿元。

好了,2025年的锂资源的总规模为:800+408,约为1200亿,假设龙头企业占比25%,按15%净利率,40pe计算,市值约为1800亿。

当然,如果市场份额到30%,那么市值为2160亿,如果利润率提升到20%,那么市值为2880亿元。注意:是2025年到这是个市值,现在是2020年!

当然,也可能由于确定性较高,而提前一两年把涨幅涨掉,也是有可能的。如果这样的话,那后面就将是长期的横盘或震荡了。

目前锂资源的龙头为赣锋锂业,市值近1400亿了。

◉ 钴资源

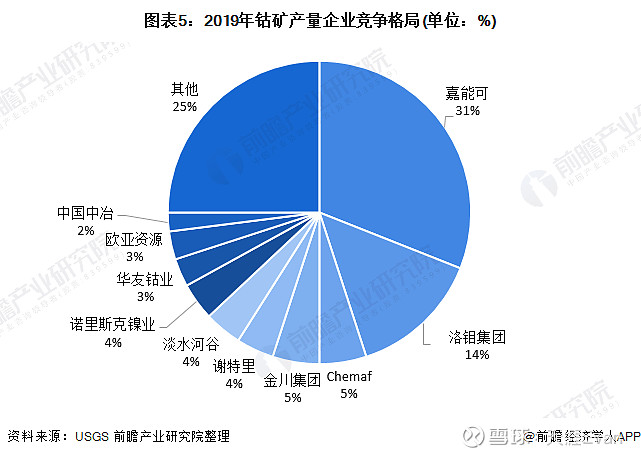

2019年全球钴产量14万吨,全球已经探明的钴储量为688万吨,可以说是比较有限的。2019年的全球市场格局是嘉能可占据31%,洛钼集团14%,华友钴业占据3%。

钴资源行业有一个问题是:全球锂电池行业担心钴的量太少,所以修改电池正极的技术线路,往高镍低钴甚至无钴方向靠,在这种趋势下,未来的市场会不会不够性感?

计算一下行业规模:2019年14万吨,假设未来以年化45%的增速,到2025年约为90万吨。钴的价格变动还是比较大的,这里天涯取30万元/吨来计算,那么2025年的市场规模为2700亿元。

写到这里,数据有点令天涯吃惊,市场规模远超预期!

假设第一档占据30%的市场份额,按15%净利率,40pe计算,市值为:4860亿

假设第二档占据10%的市场份额,按15%的净利率,40pe计算,市值为:1618亿

假设第三档占据5%的市场份额,按15%的净利率,40pe计算,市值为:809亿

假设第四档占据3%的市场份额,按15%的净利率,40pe计算,市值为:485亿

假设第五档占据2%的市场份额,按15%的净利率,40pe计算,市值为:323亿

假设第六档占据1%的市场份额,按15%的净利率,40pe计算,市值为:161亿

以上为大致匡算,来看一下目前国内的一些钴企业的市值:洛阳钼业(1168亿)、华友钴业(864亿)、寒锐钴业(272亿)。接下去就看各企业能跑到哪一个位置了。

这里面应该也有不错的弹性标的,但是10~50倍的“小阳光”可能性较小。

不符合“小阳光”的标准。

◉ 镍资源

全球钴的储量只有688万吨,镍是钴的7倍,难怪要喊着要去钴化,我靠!原来我们的地球母亲没多少货了!都被人类给掏空了!

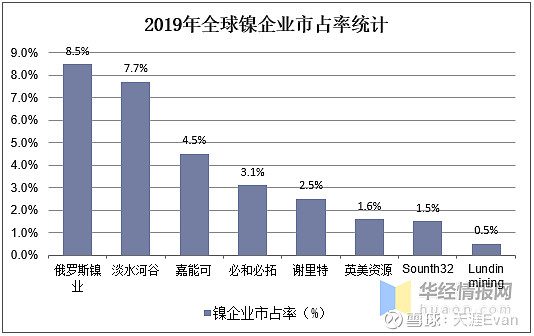

2019年全球镍产量260万吨,由于镍主要用在不锈钢上面,由于锂电池需求占比仅8%,所以假设未来整体增速在15%,那么至2025年全球镍需求约为522万吨。目前价格约为12.5万元/吨,但是镍的价格波动还是比较大的,这里天涯取10万,那么2025年的市场规模约为5220亿。还是非常大的。

市场格局:

全球:

中国:

看到市场格局,真的很分散,第一名俄罗斯镍业仅占8.5%。中国企业金川、华友钴业、格林美、盛屯矿业连前8都进不去。

2025年市场规模5220亿元。

假设第一档占据8%的市场份额,按15%净利率,40pe计算,市值为:2505亿

假设第二档占据4%的市场份额,按15%的净利率,40pe计算,市值为:1252亿

假设第三档占据2%的市场份额,按15%的净利率,40pe计算,市值为:626亿

假设第四档占据1%的市场份额,按15%的净利率,40pe计算,市值为:313亿

目前中国几家公司:金川没有上市,华友钴业(864亿)、格林美(320亿)、盛屯矿业(250亿),未来看能爬到哪一档?会不会爬到第一位?当然了,假设华友钴业爬到第一位,也仅有2倍的空间,跟小阳光的标准不符合。

不符合“小阳光”的标准。

终于到最后一个了,天涯写的手酸啊 .....,一定要点赞、转发、评论、收藏啊!创作不易。只为寻找心中的那个“她”。

◉ 铜箔

铜箔有几种分类,传统的铜箔和锂电铜箔,这里研究锂电铜箔。

由于锂电池的增量需求带动的锂电铜箔的高速增速,用券商的一段市场预测吧,他假设的增速是33%,好吧。

2020年中国锂电铜箔市场总需求为9.2万吨,5年增速33%,到2025年的市场规模为339亿元。国际市场预计超过580亿。

假设龙头企业,市场占有率25%,净利率15%,40pe,则市值约为870亿。

假设龙二企业,市场占有率12.5%,净利率15%,40pe,则市值约为435亿。

目前国内的企业有:诺德股份(130亿)、嘉元科技(200亿)、超华科技(72亿),

目前的格局,诺德股份占全球锂电铜箔20%,嘉元科技约14%。

假设诺德股份未来干到25%市场占有率,那么还有411%的空间,很棒!

假设嘉元科技未来干到老大的位置,那么还有约335%的空间,也很棒!

不符合“小阳光”的标准。