这篇文章先讲思考,然后讲讲个股,思考是投资体系,个股是基于这个框架所做的选择,所以先了解我对投资的体系的认知,才清楚为什么会选择投资这个公司。

这两年,雪球呈现两极分化,一类是低估值投资者,一类是成长股投资者,在低估值投资者眼里,成长股投资者就像血气方刚同时缺乏社会毒打的小年轻。在成长股投资者眼里,低估值捡烟蒂的老股民,简直是顽固不化,不能接受新鲜事物。

正因为这两年是新事物新成长的市场为主,多次看到有人会问,怎么那些聊银行地产保险证券的大v有这么多粉丝,简直是德不配位,这么好的牛市都没赚钱,真是苦了那些粉丝。

同样的话,这些银行地产的低估值投资者也讲过,不过是多年以前对钢铁煤炭有色投资者所讲的,虽然这两类在一定时间内具有共趋性。

这种演变可以用“年年岁岁花相似,岁岁年年人不同”来形容。

当市场与自身风格大相径庭之时,不禁会问:价值的真谛到底是什么?

这两年,你不会看成长就很难赚大钱,譬如医美,譬如新能源,譬如二三线白酒,上一批财务分析大V已经开始内卷,格力和美的投资者互喷就是典型代表,近期不少低估值投资者开始转向成长类投资,但现在买是因为市场和自身情绪做出的改变,还是真正发现了成长股的巨大潜力?

对于低估值投资者来说,公司的价值判断标准是1,低于1就会价值回归,他们的投资是价值回归,是公司常年基本面不变的情况下的估值提升,万科就是很好的例子。很少看到万科股东会说万科将拿下多少地,超越谁,或者有什么大的投资计划来调整公司主体业务,他们要的是市场给万科一个合理的估值了,而不是公司业绩上突然增长30%,这在当下地产严格把控的环境下是不合理的。对于万科我不算熟悉,但在实业上来说,经营过老板电器,日立中央空调,金科房地产,万科要想估值提升,业绩也提升,不仅要在现有业务上保持稳定,另外要把小区服务管理做好,难度还是挺大的。按照巴菲特的早中期投资的看法,公司账面有多少现金不是判断投资这家公司未来收益多少的必要因素,但公司投入一美元,能不能产生超过一美元甚至三四美元的回报才是能否为投资者带来超额收益的决定因素之一,现金躺着只能是现金。

对于成长股投资,以特斯拉为例。

特斯拉牛在哪里?

特斯拉从它自身来说,不仅仅证明了新能源在C端的可行性,放在行业里,它就是真真切切的带动了整个全产业链的发展,它是第一个把新能源汽车用户接受度提高到了前所未有的高度,类似的是苹果手机,加速了社会技术变革的进程。

燃油车拥趸就要反驳了,难道电动车就比燃油车好?

苹果智能手机刚出来也是质疑一片,再往后诺基亚的事情大家都知道了。

现在不是市场需求决定电动车的未来,是中美欧亚全世界都在制定的发展方向,现在看起来有些“粗制滥造”的汽车,是在不断完善的过程中逐步替代燃油车的。

汽车是仅次于房产的第二大大宗商品,为什么叠加疫情各国都在刺激新能源汽车产业链的需求,经历过2008年经济萧条的投资者,应该清楚之后对地产投资的刺激。各国政府要的是民众去消费,那么这个行业就从政策导向→部分需求引导→市场整体需求,现在已经到了中期部分需求引导,最好不要去做那种短视的投资者,等到市场趋于饱和才去加大投资。

还有一点,决定了苹果特斯拉这类公司一直在增长,那就是它会思而求变,不仅仅稳固了原有市场,还在开发新的内容,特斯拉的星链,光伏,苹果的无线耳机这些就可见一斑。做成长股最难的就是持续跟踪的能力,为了跟星源材质花费人力财力,还把身体整垮了。

好的成长股,逻辑的出发点一定是行业空间足够大,因为空间足够大前期给的PE才够大,市值上升,中期拿到大笔融资加大投产,利润逐步兑现,估值也会一降再降,等到后期估值变为十位数甚至个位数,很多投资者一边拍着大腿一边说我要价值投资,这个汽车公司账上有很多现金,会越来越牛逼的。

看完上面内容,不难发现,其实成长股投资者和低估值投资者都是一样的,只是选择时间点和公司时下真正价值不一样而已,成长股投资者倾向于公司快速扩张时投入,风险偏大,一旦成功收益也很大,低估值投资者更加偏向稳定安全,但是稳定安全意味着收益跑输公司快速成长期,不同的风格的区别还是输不输得起。

成长股投资难度很大,一旦下重注且错了就是财富推倒重来,幸存者偏差在这里体现的淋漓尽致。

和朋友聊了下白酒说说我现在的看法,它的商业模式是消费,但很多人包括我以前没想明白的是,囤酒是白酒消费比重很大的一个消费方式,以前这种模式大多数存在于茅台五粮液等一线白酒之中。囤酒=消费,在这个囤的周期内,业绩有,股价有,是合理的市场行为,这段时间这部分人赚了认知内的钱,但是把隐患留给了后来人,因为不会一直囤下去,可能有人要反驳了,喝的人不会多起来吗?这里我再说一下,白酒不管是一线二线还是三线,单个消费者消费量是在增加的,但消费群体是在减少的,多出来的消费量有的是真,譬如顺鑫农业,但有的是囤,譬如xxx,因为对他们来说,这个酒出现了可以囤的金融属性,这是一种增长方式,但对消费品来说,绝大部分消费才是最稳固的增长。

周五星源材质发了几条公告,论坛讨论的重点无非就是两个:

一、星源在极力追赶恩捷股份。按照我对星源材质的了解,倘若不是客户订单指引,陈秀峰是不会做这么大的投资计划。常州工厂建设是LG做技术提供,三星现场莅临指导,宁德时代保证星源能够达到总需求的40%才开始着手建造。所以说星源并不主要是与恩捷竞争,是下游客户需求才有了这次的投资计划,同时也能反映出新能源产业链其他细分需求也是巨大的。

二、星源材质100亿投资钱从哪里来?之前文章分析过为什么10送6,最大原因是扩大股本方便融资,还有就是但凡重仓星源材质都会想着去看看南通新闻发布,如果没这么做,希望于别人来找出一些细节,这种巨婴式的投资是很难持续赚钱的。

具体的投产周期,利润预期,资金来源后期都会出详细公告,静待通知即可。

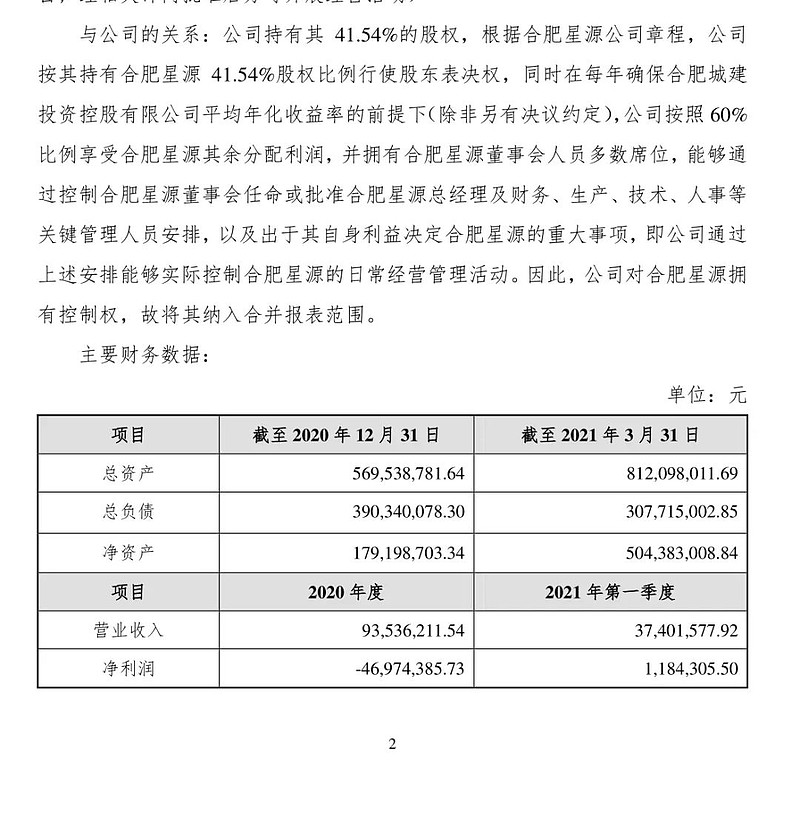

可能是这个100亿投资计划过于耀眼,以致于深圳星源材质与国轩高科联合为合肥星源材质担保的公告鲜有人提及。

合肥子公司和国轩高科合资建的,专供国轩,后来连年亏损上千万,一直由母公司贴钱维持经营,昨天那个公告的意思就是要把落后设备换掉了。 合肥星源我去过一次,存在几个问题。

第一是专供国轩高科,因为国轩高科用高成本的湿法做磷酸铁锂,所以卖不出价格导致连年亏损,之前调研纪要有提到要改变客户结构,看来已经在做了;第二是产品良品率的问题,最低的时候只有50%,而常州新设备有78%,昨天公告意思差不多就是设备的更换,设备这里再阐述一下当前行业内的区别,当下最好的还是日本制钢所,追上来了的是星源供应商布鲁纳克,这两个产能至少三年都被恩捷星源各自包了,后面次的就是日本东芝,是沧州明珠中材科技采购对象,这两家近期都公布了扩产计划,但是投入产出就像合肥星源一样,很艰难,中期能赚钱也是归于市场好,一旦市场饱和那个设备就成了拖累,后期资产减值就得以十亿计,这也是当初没选择做中材的原因;第三点是成本,因为是合资公司,成本采购独立出去了,没办法和母公司共享低成本原材料,这个问题也在解决,因为要扩产合肥星源,需求大了成本就会降低。

同时公司公布了2021第一季度财务数据:

去年整体亏损4600万,今年一季度盈利将近120万,上次董秘所说的合肥星源会在客户结构,单平产出和利润上有很大的改变也会实现,不亏已经对上市公司报表有不小的改善了。

第二仓位因为欣旺达的大涨已经把四维图新挤下去了,欣旺达简单说一下,历来和我一起跟踪的都清楚,前面大跌是兴全基金的大幅退出砸下来的,这次拉升预估是景顺的买入拉升,逻辑是VR同时叠加新能源的预期,欣旺达手里客户量不小,虽然1-4月出货量不大,但新定点包括吉利极氪001的供应不断,锂电池这块预期也很大。

四维图新这里真的不需要过度悲观,新能源汽车已经走到了中期,各种资本都在争相入局,当锂电池这种增长越来越疲乏的时候,不论是资本还是车企,都会把增长点瞄准智能化,就像我做星源材质一样,当初看中它并不是当下它有多优秀,而是相对于未来,它有一定的行业地位,技术积累和市场前景,四维图新不仅都满足,还有一点政策导向,更让我对持有四维图新充满希望的是它的管理层做出了巨大的改变,可能这种改变暂时还不能反应到业绩上,但起码它在向好的方向发展。

星源材质没便宜筹码的不建议入局,除非有某些原因跌下来,没有安全成本的筹码都会极大的影响心态,一般人很难与人性做对抗,同样,年后下跌后的便宜筹码很多人也拿不住,高了低了都是对人性的考验。

万事不可绝对,切莫全部押注一个。 $星源材质(SZ300568)$ $四维图新(SZ002405)$ $欣旺达(SZ300207)$

近期不少朋友从雪球关注到了公众号,我对公众号或者雪球专栏没什么诉求,之前也讲过写是想以后发私募方便些,但是上次去马来西亚拿到大笔投资以后暂时就把这个计划搁浅,因为服务单个客户比服务一群人要简单的多,雪球不少做FOF的私聊过我,暂时没有这方面计划了,感谢!